- Годовой расчет - когда и какую форму вы должны предоставить?

- Отчисления от заработанного дохода или налога?

- Премии на социальное и медицинское страхование

- Выплаты на счет индивидуального пенсионного обеспечения (IKZE)

- Рельеф в интернете

- Пожертвования и 1% налог на общественно-полезную организацию (OPP)

- Реабилитационная помощь

- Рельеф для исследований и разработок

- Убыток прошлых лет

- Помощь детям (помощь семье)

- Скидки вычитаются в зависимости от формы налогообложения

- Совместное урегулирование с супругом и в качестве одинокого родителя, способствующего снижению подоходного...

- Создайте бесплатный аккаунт и наслаждайтесь!

Ежегодный расчет является обязанностью каждого предпринимателя. Приостановление деятельности и отсутствие дохода не освобождают лицо, осуществляющее предпринимательскую деятельность, от представления декларации по налогу на прибыль в налоговую инспекцию. Что нужно сделать, чтобы снизить налог? Проверьте, какие скидки и отчисления вы получаете на 2016 год.

Годовой расчет - когда и какую форму вы должны предоставить?

Предприниматели, ведущие бухгалтерский учет на основе ПКПиР, подают декларацию PIT-36 (налоговая шкала) или PIT-36L (единый налог). Из-за частой смены форм следует проверить, является ли печать текущей - в случае PIT-36 необходимо предоставить версию 23, а для PIT-36L - версия 12 действительна.

Обе декларации должны быть представлены в налоговую инспекцию не позднее 30 апреля года, следующего за тем, за который подается годовая налоговая декларация. В связи с тем, что в 2017 году 30 апреля приходится на нерабочий день (воскресенье), крайний срок продлен до 2 мая включительно (вторник).

Ежегодный PIT: компания, выход на пенсию, комиссия и PIT-8C на PIT-36

Отчисления от заработанного дохода или налога?

Скидки и вычеты - это льготы, доступные налогоплательщикам, благодаря которым подлежащий уплате налог может быть ниже.

Налоговая льгота, используемая в годовой налоговой декларации, заключается в вычете определенной суммы из дохода или налога. Конечно, второй вариант предлагает большие финансовые выгоды. Прежде всего, мы разделим скидки в зависимости от того, как они рассчитаны в декларации PIT, а затем мы подробно обсудим каждую из них.

Отчисления от дохода :

- взносы на социальное обеспечение,

- платеж на индивидуальный пенсионный счет безопасности (IKZE),

- Интернет скидка

- пожертвования,

- реабилитационная помощь,

- облегчение для исследований и разработок,

- налоговый убыток.

Налоговый вычет :

- взносы на медицинское страхование,

- семейное облегчение,

- 1% налог на общественно-полезную организацию (OPP).

Премии на социальное и медицинское страхование

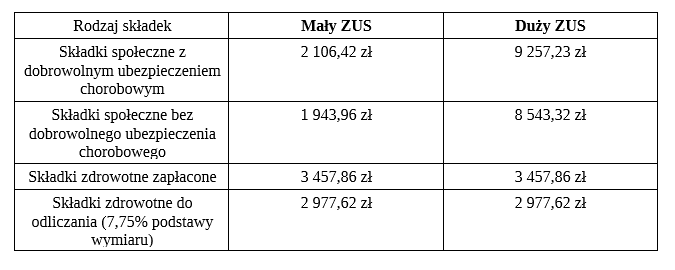

Предприниматели, выплачивающие взносы по социальному страхованию и медицинскому страхованию, могут снизить свой подоходный налог. Чтобы определить сумму, которая может быть вычтена в данном налоговом году, мы суммируем сумму премий, уплаченных в данном налоговом году. Это означает, что премии, причитающиеся за декабрь 2015 года, которые были уплачены в январе 2016 года, снизят налог на прибыль за 2016 год. Аналогичным образом, если премии, причитающиеся за декабрь 2016 года, уже оплачены предпринимателем в 2017 году, их стоимость будет учтена только в декларации по подоходному налогу, поданной на следующий год.

Взносы социального страхования (выход на пенсию, инвалидность, несчастный случай, болезнь) вычитаются из дохода в полном объеме. Взносы на медицинское страхование вычитаются из налога и только в размере 7,75% от базы для расчета страховой премии. В обоих случаях, конечно, мы учитываем сумму взносов, уплаченных за определенный год.

Для удобства пользования в приведенной ниже таблице мы представляем сумму социальных и медицинских премий, уплаченных предпринимателем в 2016 году, при условии, что премия за декабрь 2015 года была выплачена в январе 2016 года, а премия за декабрь 2016 года уже была выплачена в январе 2017 года. ,

Если окажется, что наш доход / налог будет ниже суммы взносов, уплаченных в соответствующем году, мы можем вычесть только сумму дохода / налога.

Снижение взносов в систему социального обеспечения на время болезни - как мы считаем?

Выплаты на счет индивидуального пенсионного обеспечения (IKZE)

Взносы в IKZE могут быть вычтены из дохода, однако, при условии ограничения в 4% от суммы годового лимита для оценки взносов в пенсионное и пенсионное страхование.

Максимально возможная месячная база для суммы взносов социального страхования в 2016 году составила 10 177,50 злотых, поэтому максимальный вычет в 2016 году составляет 4 866 злотых.

Мы устанавливаем их следующим образом:

- 12 · 107,50 злотых = 121 650 злотых;

- 4% · 121 650 зл. = 4 866 зл.

Рельеф в интернете

Помощь в Интернете вычитается из дохода и доступна налогоплательщику только в течение двух последующих лет при условии, что налоговые льготы не были урегулированы заранее. Это означает, что предприниматель, оплативший скидку через Интернет в 2015 году, также может сделать это в финансовой отчетности за 2016 год. Однако, если он взял скидку в Интернете в своих показаниях за 2014 и 2015 годы, эта привилегия не распространяется на него.

Эффективные расходы на использование Интернета могут быть вычтены, но не более 760 злотых в данном налоговом году. В случае, если общая стоимость счетов выше, излишки не вычитаются. Мы учитываем только суммы, уплаченные за использование интернета, а это означает, что расходы на установку, расширение, модернизацию

а также сервис и техническая поддержка сети, не учитываются при определении размера скидки.

Предприниматель, который хочет воспользоваться скидкой в Интернете, должен иметь счета или квитанции и подтверждать платежи. Счета должны быть выставлены для налогоплательщика, который использует скидку, и переводы не могут быть сделаны с банковского счета, принадлежащего другому лицу.

Если, например, супруги подписали договор на предоставление услуг доступа в Интернет, один из них может получить льготу по концессии в течение двух лет подряд, а другой - в течение следующих двух налоговых лет. Необходимым условием, конечно же, будет оплата счетов этим супругом, который в конкретном году включит льготу для Интернета в декларацию PIT. В случае, если к стоимости счетов предъявляются иски за одновременное погашение помощи женой и мужем (каждый из них имеет право на 760 злотых), это будет возможно при условии, что каждый из них оплачивает счета в соответствующей части.

Неважно, где налогоплательщик использует Интернет (фиксированная связь, беспроводная сеть, интернет-кафе).

Пожертвования и 1% налог на общественно-полезную организацию (OPP)

Не каждое пожертвование будет вычитаться. Чтобы сделать это возможным, налогоплательщик должен передать его не только для соответствующей цели (для общественных организаций, для сдачи крови, для религиозных целей, для благотворительных и защитных целей церкви и церковных юридических лиц), но также и для конкретных документов. В большинстве случаев также существует ограничение на количество пожертвований в декларации PIT.

Особый вид пожертвования - перечисление 1% налога в OPP, поскольку налогоплательщик не несет никаких дополнительных расходов, связанных с ним.

Пожертвования и ежегодное свидетельство, это все о вычете пожертвований

Реабилитационная помощь

Инвалиды или налогоплательщики, являющиеся инвалидами, имеют право на реабилитационную помощь . Расходы должны быть связаны с содействием выполнению жизненно важных функций или предназначены для реабилитации инвалида.

Расходы, оплачиваемые как часть скидки, не могут быть профинансированы или возвращены в какой-либо иной форме из средств фонда реабилитации инвалидов, PFRON, NFZ или фонда социальных выплат компании.

Если финансирование расходов или их возмещение в другой форме является частичным, налогоплательщик имеет право вычесть сумму этих расходов после вычета суммы софинансирования или возврата.

Помощь в реабилитации была ограничена пределом дохода. Его можно использовать только тогда, когда доход инвалида не превышает 9 120 злотых в данный налоговый год.

Рельеф для исследований и разработок

Выручка за научно-исследовательскую деятельность вычитается из дохода и относится к не облагаемым налогом расходам, понесенным предпринимателем на исследования и разработки.

Помощь для исследований и разработок

Убыток прошлых лет

Если вычитаемые из налогов расходы выше, чем доходы, полученные предпринимателем, мы имеем дело с так называемыми налоговый убыток.

Предприниматели, которые показали убыток в предыдущие годы, могут вычесть его из дохода в последующие годы - в декларациях по налогу на прибыль или на регулярной основе (при расчете стоимости авансов по подоходному налогу). Следует иметь в виду, что убытки, возникшие в результате бизнес-операций, могут быть урегулированы только как часть этой деятельности. Это означает, что если вы получаете доход из других источников, вы не должны уменьшать убытки, понесенные вашей компанией.

У налогоплательщиков есть до пяти лет подряд для урегулирования налогового убытка, после которого он истекает. Кроме того, до 50% понесенных убытков может быть вычтено за один год.

Помощь детям (помощь семье)

Помощь детям предоставляется родителям, законным опекунам, приемным родителям, и ее размер зависит от количества воспитанных детей.

В случае других налоговых льгот вычитаемые суммы ограничиваются величиной дохода / налога. Однако в отношении семейного пособия возможен возврат средств на пособие на ребенка (вплоть до суммы взносов на социальное обеспечение и здравоохранение, вычитаемых в данном налоговом году).

Узнайте больше о помощи детей

Скидки вычитаются в зависимости от формы налогообложения

Все вышеуказанные вычеты могут быть вычтены при использовании налоговой шкалы в качестве формы налогообложения. Для предпринимателей, которые выбрали единый налог, существуют ограничения. Такие лица имеют право только вычитать уплаченные взносы по социальному страхованию (из дохода), часть взносов, понесенных для медицинского страхования (из налога), выплаты в IKZE (доход) и получать льготы по налогу на НИОКР (вычитаемые из дохода).

Независимо от используемой формы налогообложения предприниматель может перечислить 1% налога в Общественную организацию.

Совместное урегулирование с супругом и в качестве одинокого родителя, способствующего снижению подоходного налога

Совместное урегулирование с супругом или в качестве одного из родителей часто делает уплачиваемый налог ниже. Конечно, как и в случае любых налоговых преференций, существует ряд условий, которые должны быть выполнены, чтобы иметь возможность использовать привилегию совместного проживания супруга или в качестве одного из родителей.

Этот способ расчета подоходного налога будет выгоден в следующих ситуациях:

- один из супругов / несовершеннолетний ребенок не имеет дохода, или они ниже, чем необлагаемая налогом сумма;

- муж и жена получали доход от различных налоговых порогов;

- одинокий родитель, воспитавший ребенка, имеет доход, который обычно находится во втором налоговом пороге.

Ежегодный PIT: какой офис?

Создайте бесплатный аккаунт и наслаждайтесь!

- Связаться с бухгалтерами с понедельника по субботу с 7:00 до 14:00.

- Читать практическую рассылку

- Проверьте онлайн учет и выставление счетов - бесплатно!

Создать аккаунт

У вас есть вопросы о скидках и отчислениях? Оставьте комментарий или напишите: [email protected] ,

Похожие

Как построить перегородку в доме... имо разделить комнату или создать новую комнату в жилище. Есть несколько способов сделать это - гипсокартон, керамический кирпич или блоки из ячеистого бетона. Если вы не хотите перегружать конструкцию, убедитесь, что вы можете прикрепить более тяжелые шкафы к стене и легко и быстро справиться с ними, вы можете делать ставки на блоки YTONG , Вам не нужно быть мастером с многолетним опытом, чтобы справиться с этой задачей, и вы сами, достаточно выполнить Как проходит ремонт дороги Полтава - Александрия?

... в дороги государственного значения М-22 Полтава - Александрия в пределах Александрийского района Кировоградской, уже практически отремонтированы. Об этом сообщает сайт Службы автомобильных дорог Кировоградской области. Подрядчики провели укрепление конструктивных слоев, устроили выравнивающий слой асфальтобетона, а теперь взялись вкладывать верхний Деревянные панели, как обновить и покрасить

Двадцать пять лет назад в квартирах поляков царили сосновые лакированные деревянные панели. Она заставила коридоры захлестнуть нас у самого входа, и комнаты напоминали пенсии Подхале. Покупая квартиру на вторичном рынке, нам часто приходится подниматься до высот нашего воображения, чтобы не сбежать от агента, показывающего нам еще одну квартиру, меблированную в восьмидесятых годах. Это было в моем случае. Я должен Я получил / получил PIT-11 и что мне делать дальше?

... помощью Интернет скидки , дети , пожертвования сделаны , реабилитация , Загрузите, проверьте и настройте Курс фунта упал больше всего за 31 год

... на 1,3 процента. и находится на самом низком уровне с сентября 1985 года. Это, безусловно, было под влиянием информации Банка Англии о том, что решение о Brexit повлияет на финансовую стабильность Великобритании. Заповедный массив Свидовец - мега-курорт или мега-истребления Карпат?

... икальный закарпатский массив дикой природы ... Горы, которые должны стать "лысыми" для курорта Вчера с коллегами были на месте грандиозного горного строительства, что вскоре стартовать в Карпатах - так называемый "закарпатский Буковель" - курорт Свидовец с сотнями отелей, 53 км подъемников и более 200 км лыжных трасс. Будут даже поля для гольфа (прям в долине) и аэродром. Планируется, что одновременно там смогут принять 30 тыс. Туристов. Мантра об усилении охраны: как из года в год Минобороны обещает обезопасить арсеналы боеприпасов

... верхчеловеческие усилия по охране арсеналов и складов оружия и боеприпасов КИЕВ. 11 октября. УНН. Взрывы на арсенале боеприпасов вблизи Ичне в Черниговской области не стали такой уж неожиданностью. Еще год назад эксперты обращали внимание на нарушения, выявленные на этом арсенале, которые могли иметь негативные последствия. Проведена проверка складов обнаружила пробелы в охране. Хотя Минобороны неоднократно заявляло об усилении охраны Как узнать, не находится квартира под арестом?

Закажите консультацию В BITLEX Заказать консультацию Покупка квартиры на вторичном рынке недвижимости сопровождается рядом рисков для покупателя, в частности, Продажа недвижимости: фотоэлектрические панели как расходы на жилье

Вопрос налогоплательщика: истощают ли поставка и сборка солнечных батарей признаки расходов, понесенных на реконструкцию, реконструкцию собственного жилого здания, упомянутые в ст. 21 пар. 25 пункт 1 Закона о подоходном налоге, и, следовательно, Заявитель освобождается от уплаты этого налога после продажи профессионального права на помещение до истечения пяти лет, как указано в ст. 21 пар. 1 балл 131 из вышеперечисленных Газовые камины из коллекции LEO от Kratki.pl

... наслаждаться приятным теплом, не дожидаясь начала пожара"> Всего один щелчок, чтобы получить пламя и наслаждаться приятным теплом, не дожидаясь начала пожара. Более того, возможно дистанционное регулирование высоты пламени. Таким образом, вопросы, связанные, в частности, с хранением топлива или добавлением в камин, забыты. Газовые камины LEO без очистки будут готовы к использованию в любое время. Они имеют функцию программирования дневной температуры ... ионы MI6 были высмеяны над своей первой в мире рекламой на телевидении - с целью привлечь больше ж...

... ионы MI6 были высмеяны над своей первой в мире рекламой на телевидении - с целью привлечь больше женщин и небелых претендентов. Объявление появилось, когда было объявлено, что детям иммигрантов в Британию впервые будет разрешено шпионить за их страной. Сцена из первой телевизионной рекламы MI6, которая будет транслироваться сегодня вечером. Клип, на котором изображены мама и ее дочь, наблюдающие за акулами в аквариуме, был осмеян некоторыми зрителями после того,

Комментарии

Вы знаете те сообщения, которые вы иногда получаете об обновлении программного обеспечения вашего оператора?Вы знаете те сообщения, которые вы иногда получаете об обновлении программного обеспечения вашего оператора? Эти обновления сообщают вашему телефону, к каким башням подключаться. В идеале, вы должны всегда обновлять, но если вы не сделали недавно, то вы должны проверить сейчас, нужно ли вам. Следуйте инструкциям для вашего Android или же Когда вы получите PIT-11?

Когда вы получите PIT-11? Это зависит от организации компании, это может быть уже в середине января 2019 года, но формально, например, письмо должно доходить до 7-8 марта 2019 года. Помните, что PIT должен рассчитаться как можно скорее, чтобы получить быстрый возврат налогов , До какого времени рассчитывается ПИТ - календарь налогоплательщика В какую собственность передавались земли, или заключались договоры, и на какой основе - платной или бесплатной?

В какую собственность передавались земли, или заключались договоры, и на какой основе - платной или бесплатной? - получаем развернут на три листа перечень положений Конституции и различных законов, которыми Госземагентство руководствуется в своей деятельности. Из ответов на поставленные вопросы нашелся только один абзац. Последний, самый маленький. В нем Государственное агентство земельных ресурсов в Киевской области подтвердили: бесплатную передало 96 гектаров Броварской Как вы проверяете свои данные через банковский счет?

Как вы проверяете свои данные через банковский счет? В зависимости от выбранного метода проверки. Например, клиент переводит со своего счета 1 гросс на счет кредитора - проверка с помощью перевода в 1 злотый. Другой способ - выбрать альтернативный метод проверки с помощью одного из доступных приложений: KontoConnect, GroszConnect и Instantor. Все, что вам нужно сделать, это войти в свой банковский счет через доступное приложение. Вся процедура безопасна и не требует перевода. И это С прерывистым или без резервного копирования?

С прерывистым или без резервного копирования? Конечно, это индивидуальный вопрос или лизинг, отдавать с дополнительной или без дополнительной платы - это вознаграждение, выплачиваемое арендатором арендатору. Если рыночная стоимость объекта намного выше, чем стоимость погашения аренды, которая еще не завершена, промежуточный платеж может быть выше. Однако следует помнить, что чем он выше, тем сложнее будет найти контракт, готовый вступить во владение. Или, может быть, вы не выбрали свой М и вам нужна ипотека?

Или, может быть, вы не выбрали свой М и вам нужна ипотека? Мы проведем вас через процесс получения ипотеки шаг за шагом. Как вы можете проверить, дошел ли НДП в налоговую инспекцию?

Как вы можете проверить, дошел ли НДП в налоговую инспекцию? PIT-4R - как ввести стоимость авансов? Часто возникают вопросы о том, как декларация PIT-4R должна включать в себя предоплату подоходного налога, уплаченную за работника. Поэтому мы спешим с ответом. Декларация PIT-4R вводит авансовые платежи, которые предприниматель должен рассчитать и выплатить в налоговый орган за определенный месяц , даже если они не были выплачены Если с ним нельзя связаться, возникает ли вопрос, следует ли проводить медицинское вмешательство (как правило, делается в интересах ребенка) и у кого следует запрашивать информированное согласие?

Если с ним нельзя связаться, возникает ли вопрос, следует ли проводить медицинское вмешательство (как правило, делается в интересах ребенка) и у кого следует запрашивать информированное согласие? Ответ на этот вопрос дается в PHS только в случае размещения ребенка вне семьи (в семье родственников или родственников, приемной семье, социальной службе - по месту жительства или в специализированном учреждении): - по решению суда (статья 87 (5) ПфА): в случае родителя, Как вы относитесь к ее записи?

Как вы относитесь к ее записи? Аня Домбровская: Я не слушала весь альбом, а только несколько песен, которые были на радио. Мария Пешек - очень хороший писатель. У него такой дар, что он слушает ее с вниманием. Я встретил мнение, что это искусственно и изобретено. Если так, это очень хорошо изобретено, хотя у меня нет такого впечатления, я не чувствую никакой искусственности. Город женщин: И у вас не было соблазна высказаться по таким Вы хотите, чтобы ваша ванная комната была оригинальной?

Вы хотите, чтобы ваша ванная комната была оригинальной? Существует простое решение этой проблемы. Студия Szufladka из Кракова позволяет воплотить в жизнь ваши собственные идеи. Подготовив индивидуальный дизайн ванной комнаты, вы можете комбинировать различное сырье, которое будет использоваться для изготовления мебели для ванной комнаты, столешниц для ванной комнаты и предметов оборудования. На самом деле, единственным ограничением может быть наше воображение. Мы являемся компанией, Как получить возврат налога до конца 2017 года?

Снижение взносов в систему социального обеспечения на время болезни - как мы считаем? Выплаты на счет индивидуального пенсионного обеспечения (IKZE) Взносы в IKZE могут быть вычтены из дохода, однако, при условии ограничения в 4% от суммы годового лимита для оценки взносов в пенсионное и пенсионное страхование. Максимально возможная месячная база для суммы взносов социального страхования в 2016 году составила 10 177,50 злотых,

Годовой расчет - когда и какую форму вы должны предоставить?

Отчисления от заработанного дохода или налога?

Что нужно сделать, чтобы снизить налог?

Годовой расчет - когда и какую форму вы должны предоставить?

Снижение взносов в систему социального обеспечения на время болезни - как мы считаем?

Ежегодный PIT: какой офис?

Заповедный массив Свидовец - мега-курорт или мега-истребления Карпат?

Вы знаете те сообщения, которые вы иногда получаете об обновлении программного обеспечения вашего оператора?

Когда вы получите PIT-11?

В какую собственность передавались земли, или заключались договоры, и на какой основе - платной или бесплатной?