В даний час перелік запитуваної банками інформації можна порівняти хіба що з даними, які вимагає від компаній та ВП податкова інспекція. БУХ.1С розібрався з тим, які документи можуть бути запитані банками на законних підставах, і які наслідки чекають клієнтів за їх неподання.

Які документи вимагають банки на підставі 115-ФЗ

Банківську діяльність регулює величезне число всіляких законів і підзаконних актів. Один з таких документів - Федеральний закон від 07.08.2001 № 115-ФЗ «Про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму».

Шпаргалка по статті від редакції БУХ.1С для тих, до кого немає часу

1. В даний час банки вимагають у клієнтів масу різноманітної документації, перевіряючи чистоту угод.

2.Ідентіфіціровать не тільки самого клієнта, а й перевіряти і фіксувати всі здійснювані ним угоди, які банкам здаються підозрілими, вимагають Федеральний закон від 07.08.2001 № 115-ФЗ «Про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму »і Положення Банку Росії від 15.10.15 № 499-П« Про ідентифікацію клієнтів ... ».

3. п.14 ст.7 Закону № 115-ФЗ встановлює обов'язок клієнтів надавати інформацію, необхідну для виконання банками вимог законодавства.

4. Аналіз Федерального закону від 07.08.2001 №115 та Положення Банку Росії від 15.10.15 № 499-П дозволяє прийти до висновку про те, що право банків на витребування документації взагалі практично нічим не обмежена.

Дійсно, часом банки вимагають надання персональних відомостей працівників організацій, бухгалтерський баланс, відомості про сплачені податки і т.п. Само собою, подібні запити викликають у клієнтів масу обурення.

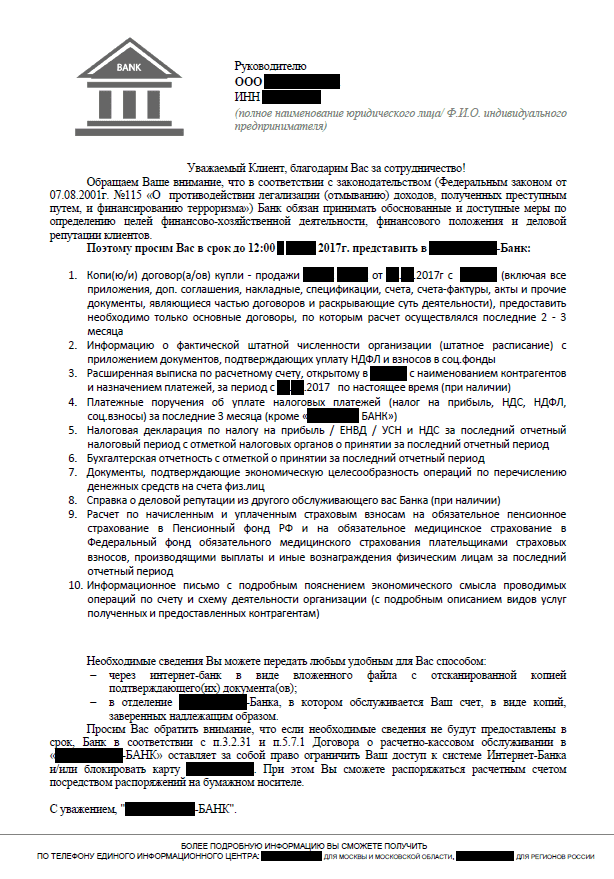

Щоб не бути голослівними, наведемо зразок типового листа, що розсилається банками на адресу своїх клієнтів з метою дотримання Федерального закону від 07.08.2001 №115:

Як ми бачимо, перелік документації досить великий, а в деяких випадках він може виявитися ще більше. Причому часу на підготовку і здачу цих документів дається часом занадто мало, що обумовлює ще більше невдоволення клієнтів і їх справедливе обурення.

У зв'язку з цим напрошується логічне запитання: чи мають банки законне право вимагати з клієнтів всі ці документи?

Чи законні вимоги банків про подання документації

Як пояснюють самі банки, в подібних обсягах документи ними запитуються не просто так. Це не їх особиста примха, а вимоги Федерального закону від 07.08.2001 № 115-ФЗ «Про протидію легалізації (відмиванню) доходів ....» І Положення Банку Росії від 15.10.15 № 499-П «Про ідентифікацію клієнтів ...».

Ці НПА зобов'язують кредитні організації ідентифікувати не тільки самого клієнта, а й перевіряти і фіксувати всі здійснювані ним угоди, які банкам здаються підозрілими. І якщо клієнта можна перевірити на етапі відкриття йому банківського рахунку, то перевірити чистоту угоди банк може тільки на стадії здійснення грошових розрахунків.

Що конкретно йдеться в даних нормативних документах? Наприклад, ст. 7 Федерального закону від 07.08.2001 № 115-ФЗ говорить, що при проведенні ідентифікації клієнта, його представника, вигодонабувача, а також відновленні інформації про них банки мають право вимагати подання відповідних документів.

До їх переліку входять документи що засвідчують особу, установчі документи, документи про державну реєстрацію юридичної особи (індивідуального підприємця). Також банком можуть бути запитані і інші документи, необхідні для виконання вимог законодавства.

А п.14 ст.7 Закону № 115-ФЗ встановлює обов'язок клієнтів надавати інформацію, необхідну для виконання банками вимог законодавства.

Додаток 2 до Положення Банку Росії № 499-П містить підпункти 2.7 - 2.9, які конкретизують повноваження кредитних організацій по витребуванню документації та відомостей від клієнтів.

Так, пп. 2.7. встановлює, що банк має право вимагати від своїх клієнтів відомості та документи про фінансовий стан, включаючи бухгалтерську звітність та податкові декларації. При цьому кредитна організація в правилах свого внутрішнього контролю самостійно визначає кількість і види документів, які вона використовує в цілях визначення фінансового стану клієнта.

В пп. 2.8. вказано, що банк може витребувати відомості про ділову репутацію клієнта та відгуки про нього інших організацій, що мають з ним ділові відносини. Кредитна організація в правилах внутрішнього контролю може також самостійно визначити і інший вид документів, які можуть бути використані з метою визначення ділової репутації клієнта.

Нарешті, пп.2.9. дозволяє витребувати відомості про джерела походження грошових коштів та іншого майна клієнта. Перелік таких відомостей знову ж таки не є вичерпним.

Аналіз Федерального закону від 07.08.2001 №115 та Положення Банку Росії від 15.10.15 № 499-П дозволяє прийти до висновку про те, що право банків на витребування документації взагалі практично нічим не обмежена. По крайней мере, законодавство ніяких подібних обмежень не містить, як не містить і точний список документів, які повинні бути надані на вимогу кредитної організації.

Виходить, що банки мають право запитувати абсолютно будь-яку документацію та в будь-якому обсязі. Чи так це насправді? БУХ.1С попросив прояснити ситуацію керівника відділу юридичного супроводу профучасників фондового ринку ГК "ФІНАМ" Сергія Володькина.

Які документи можуть вимагати банки на виконання вимог закону про протидію легалізації злочинних доходів?

Будь-які документи, які банки пропишуть у себе в правилах внутрішнього контролю. І зазвичай це відкритий перелік, тому що спочатку неможливо визначити повний список документів, який може знадобитися для того, щоб визначити, здійснюється дана операція з метою легалізації злочинних доходів чи ні. Тобто будь-які документи, які можуть знадобитися для аналізу конкретної операції або діяльності клієнта в цілому.

Чи можуть банки вимагати інформацію, що містить особисті дані третіх осіб? Наприклад, особисті дані співробітників фірми-клієнта банку?

Згідно із законом банки зобов'язані ідентифікувати представника клієнта (включаючи одноосібний виконавчий орган), вигодонабувача клієнта. А також приймати обґрунтовані і доступні в обставинах, що склалися заходи по ідентифікації бенефіціарного власника. Якщо це все фізичні особи (а бенефіціарний власник - це тільки фізособа), і неважливо, чи є вони співробітниками фірми чи ні, то банки зобов'язані вимагати інформацію, що містить їх особисті дані.

Які терміни подачі запитуваних банком документів встановлено законом?

За деякими даними терміни встановлені, за іншими - в нормативці написано, що банки встановлюють їх самі. ЦБ вважає нормальним терміном 3-7 днів, зазвичай банки такі терміни і встановлюють. Якщо банк встановлює великі терміни, ЦБ вважає, що це зроблено спеціально, щоб допомогти клієнту ухилитися від процедур Федерального закону від 07.08.2001 №115.

Що буде, якщо не уявити запитувані банком відомості?

Неподання клієнтом інформації, необхідної для реалізації кредитної організацією вимог закону, може бути підставою для відмови в проведенні операції. Якщо банк відмовив уже два і більше разів - він зобов'язаний розірвати договір і закрити рахунок клієнта. Організація автоматично потрапляє в чорний список, який ЦБ розсилається по банкам і велика ймовірність, що такої організації більше жоден банк приводу не відкриє.

Також банк може відключити систему дистанційного обслуговування (Інтернет-банк). Тоді клієнт зможе розпоряджатися рахунком тільки за допомогою подачі паперових платіжок, що не дуже зручно, коли клієнт знаходиться, наприклад, у Владивостоці, а банк - в Москві. І навіть якщо клієнт принесе таку паперову платіжку, банк завжди зможе скористатися правом на відмову в проведенні операції.

Отже, виходить, банки не тільки має право витребувати з клієнтів документи, але це є їхнім обов'язком. Якщо цього не робити, банк можуть оштрафувати на значну суму. Відповідальність банків встановлена ст.15.27 КоАП РФ «Невиконання вимог законодавства про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму».

По цій статті штрафи можуть досягати 1 млн рублів, а діяльність банку може припинятися на термін до 90 діб. Як наслідок, у кредитної установи може бути відкликана ліцензія на здійснення банківських операцій.

Зрозуміло, що банки намагаються убезпечити себе і намагаються досконально перевіряти здійснюються клієнтами розрахунки. Виходить, що напрямок клієнтам листів про подання інформації - звичайна практика кредитних установ, пов'язана з дотриманням законів РФ і вимог Центробанку Росії.

Те, що банки можуть витребувати у своїх клієнтів практично нічим необмежений обсяг документів, БУХ.1С підтвердили і в Асоціації російських банків (АРБ).

Як нам розповіла головний спеціаліст правового департаменту АРБ Вероніка Кінсбурская, закон не регулює питання про те, які саме документи і відомості підлягають витребуванню у фізичних і юридичних осіб з метою перевірки їх непричетність до екстремістської діяльності або тероризму. Також закон не визначає порядок проведення кредитними організаціями перевірок діяльності своїх клієнтів. Що саме зажадати і як саме перевіряти клієнтів, банк вирішує самостійно:

Точний перелік витребуваних у клієнта документів і відомостей, порядок проведення перевірки клієнта, в тому числі процедура і терміни подання запитаних документів в банк, а також порядок фіксування отриманої від клієнта інформації встановлюються кожної кредитної організацією самостійно. Вони прописуються в правилах внутрішнього контролю.

Якщо у банку виникають підозри, що будь-які операції здійснюються з метою відмивання доходів або фінансування тероризму, банк може вимагати від клієнта докладні відомості про цілі діяльності клієнта, ділової репутації, метою здійснення конкретної операції і джерела походження грошей.

Згідно п. 2 ст. 6 Федерального закону № 115-ФЗ, операція з грошовими коштами підлягає обов'язковому контролю в разі, якщо хоча б однією зі сторін є організація або фізособа, щодо яких є відомості про їх причетність до екстремістської діяльності або тероризму. Але при цьому контролю підлягають і всі інші підозрілі операції.

Перевірка діяльності клієнта і скоєних ним операцій може проводитися за наявності у співробітників банку суб'єктивних підозр в тому, що конкретна операція здійснюється з метою відмивання доходів, або фінансування тероризму. Відповідне право надано банкам в п. 3 ст. 7 Федерального закону № 115-ФЗ.

У разі ненадання клієнтом інформації, необхідної для його перевірки, банк може заблокувати рахунок, призупинити видаткову операцію, відмовитися від укладення договору, або ж розірвати договір банківського рахунку (вкладу) з таким клієнтом.

БУХ.1С тепер в месенджері Telegram! Приєднатися до каналу можна за посиланням: https://t.me/buhru (або набрати @buhru в рядку пошуку в Telegram).Страждають у всій цій ситуації, звичайно ж, сумлінні клієнти, які ведуть торговельну або виробничу діяльність і ніяк не пов'язані з тероризмом і відмиванням грошей. Найчастіше обсяг запитуваної банком інформації виявляється настільки великий, що в призначені терміни представити документи не виходить чисто фізично.

Як надходити в подібних ситуаціях клієнтам банків? Ось таку пораду дає генеральний директор консалтингового центру «Профдело» Тетяна Никанорова:

Банки повинні вживати відповідних заходів, щоб запобігти незаконним операціям. Ми розуміємо, що для цього вони можуть запитувати практично будь-які документи і в будь-якій кількості. Бухгалтерам відомі банки, які вимагають надмірно багато. Якщо не надати документи в повному обсязі, банк може закрити розрахунковий рахунок. І тут криється підступ: закриття рахунку за таким основи часто має на увазі підвищений тариф на виведення коштів з розрахункового рахунку в інший банк. Це до 10% від суми. Можна, звичайно, скаржитися в ЦБ РФ, а він вже буде визначати, чи правомірний був запит з банку чи ні. Моя рекомендація для «білих» фірм: якщо ви отримуєте надлишковий запит, терміново виводите з такого банку гроші і відкривайте рахунок в іншому місці.

Можна зробити висновок, що клієнтам доведеться виконувати вимоги банків про подання документів та інформації. І якщо є така можливість, документи краще спрямовувати в повному об'ємі і точно в строк. Якщо ж такої можливості немає, а банк вимагає все частіше і більше, розумніше не чекати закриття рахунку і перейти на обслуговування в інший банк.

У зв'язку з цим напрошується логічне запитання: чи мають банки законне право вимагати з клієнтів всі ці документи?Що конкретно йдеться в даних нормативних документах?

Чи так це насправді?

Які документи можуть вимагати банки на виконання вимог закону про протидію легалізації злочинних доходів?

Чи можуть банки вимагати інформацію, що містить особисті дані третіх осіб?

Наприклад, особисті дані співробітників фірми-клієнта банку?

Які терміни подачі запитуваних банком документів встановлено законом?

Як надходити в подібних ситуаціях клієнтам банків?