- Основні елементи

- Хто платники?

- Чинна нормативна база

- Основні положення закону 212-ФЗ

- Суми, які підлягають обкладенню страховими внесками

- Як визначити суму до сплати?

- Основна звітність

- Наявність недоїмки по страхових внесках до ФСС

- Чи оподатковуються СВ цивільно-правові договори

- З приводу компенсації за невикористану відпустку

- Чи оподатковується матеріальна допомога чи ні?

Що розуміють під страховими внесками? Хто повинен виконувати обов'язок по перерахуванню таких сум, коли і на яких підставах? Розглянемо основні нюанси оподаткування виплат внесками в РФ.

Страхові внески прийшли на зміну ЄСП, але норми, правила і порядок обчислення залишаються ті ж, за винятком деяких правок. Що ж повинні знати платники таких сум?

Страхові внески - це внески, що в обов'язковому порядку сплачуються громадянами, які працюють по трудовими договорами , А також компаніями, у яких є такі працівники.

Основні елементи

Під елементами страхових внесків розуміють ряд складових, які використовуються для проведення розрахунків платежів.

У законодавстві закріплено такі елементи, як об'єкт, платники, терміни сплати і т. Д.

Об'єктом виступає виплата та іншу винагороду, що нараховується платником внесків на страхування фізичним особам, які виконують свої зобов'язання відповідно до договорів:

Об'єкт - виплата та інші винагороди, що нараховуються фізичній особі, яка має в обов'язковому порядку страхуватися відповідно до норм законодавчих актів.

Базою для визначення внесків до позабюджетних фондів є суми заробітку та інші винагороди, що нараховуються особою за періоди проведення розрахунків на користь громадян.

У ПФР платежі визначаються щодо конкретного працівника з початку року по закінченню кожного місяця наростаючим підсумком. Тарифом зборів є розмір платежу на одиницю вимірювань бази для розрахунків сум.

Порядок нарахування і сплати страхових сум:

- Сплата проводиться щодо кожного позабюджетного фонду індивідуально.

- Суми розраховують і перераховують щомісяця, виходячи з розміру виплати і інших винагород з початку року до поточного місяця з урахуванням тарифу.

- Страхувальниками повинен вестися облік нарахувань щодо кожного співробітника.

- Сплачувати страхові внески необхідно за розрахунковими документами, які надаються в кожен з фондів.

- У тому випадку, коли чисельність працівників на підприємстві перевищує 25 осіб, адміністрація повинна подавати звітність в електронному форматі.

- Суми вносяться за місцем розташування відокремлених підрозділів. При цьому враховується розмір бази, що відноситься саме до даних підрозділам.

- Розмір внесків головної фірми обчислюється як різниця зборів в загальному розмірі та страхових внесків підрозділу.

Якщо підприємці платять за себе, варто дотримуватися і таких правил:

- всі розрахунки здійснюються самостійно;

- сплата проводиться до кінця року, який є розрахунковим;

- якщо фізособа припинило вести діяльність як ІП, сплатити суму страхових внесків необхідно протягом 15 днів після зняття з обліку.

Звітувати слід раз в квартал, податковим періодом визнають календарний рік. Всі роботодавці повинні сплачувати страхові внески не пізніше 15 числа після закінчення звітного місяця.

Хто платники?

Платники внесків:

Фізична особа, IP, юридична особа Яке вносить кошти з заробітку працівників Обличчя зі статусом ІП та адвокати, нотаріуси Які платять за себе

Якщо підприємці одночасно відносяться до обох видів платників, то сплачувати внески потрібно за обома підставами - за працівників і за себе.

Чинна нормативна база

При сплаті і обчисленні страхових внесків варто керуватися таким законодавчими актами, в багато з яких останнім часом внесено правки:

- Документом, затвердженим 24 липня 2009 року № 212-ФЗ , № 213-ФЗ .

- Законом від 1 квітня 1996 № 27-ФЗ .

- Актом від 19 травня 1995 № 81-ФЗ .

- Законом від 16 липня 1999 року № 165-ФЗ .

- Документом від 24 липня 1998 року № 125-ФЗ .

- Законом, що був затверджений 15 грудня 2001 року № 167-ФЗ .

- Актом від 29 грудня 2006 № 255-ФЗ .

Порядок сплати описаний також у Податковому та Трудовому кодексах, а також КоАП.

Основні положення закону 212-ФЗ

Законом № 212-ФЗ про страхові внески до Пенсійного фонду Російської Федерації передбачені відносини, що пов'язані з сумами по страхових зборів, які підлягають сплаті:

- зі страхування на пенсійне забезпечення;

- із соцстрахування обов'язкового характеру при непрацездатності в певний час;

- зі страхування обов'язкового плану на медпослуги.

Таким актом не можна керуватися щодо страхування від нещасного випадку у виробництві і профзахворювань.

У нормативному документі передбачено порядок контролю за розрахунками, сплатою внесків і правила притягнення до відповідальності за порушення законодавчих норм.

У законі прописані об'єкти, база для нарахування (п. 1 ст. 7 цього закону), виплати, з яких не перераховуються внески (ст. 9 закону про внески № 212-ФЗ).

Розмір платежів варто розраховувати по відношенню до всіх співробітників, при цьому встановлено фіксовану суму бази.

При перевищенні затвердженого ліміту додаткові платежі не здійснюються. Такі показники щорічно індексуються в зв'язку з ростом заробітної плати.

Про стягнення недоїмок, в тому числі і в судовому порядку з коштів, що знаходяться на парах фізичних і юридичних осіб, йдеться в гл. 3 Закону № 212-ФЗ.

Розглядається і порядок нарахування пені за порушення строків сплати обчислених сум. Розрахунок пені здійснюється з урахуванням діючої ставки рефінансування ЦБ Росії (це 1/300).

Платник повинен сплачувати кілька страхових внесків:

- в Пенсійний фонд на пенсійну страховку;

- на медстрахування;

- на страхування на випадки, коли людина певний час не може виконувати свої зобов'язання на виробництві.

Виділяють такі види страхових премій (якщо розглядати їх технічні сторони):

Ризиковий вид премії Що є чистою нетто-премією, під якою розуміють частину внесків в грошовому вираженні, які направляються на захист при страхових ризиках Внесок ощадних (накопичувальних) видів Приміром, при страхуванні життя. Направляється на покриття по закінченню терміну дії договору Нетто-премія Що є частиною внесків, що потрібні для страхового захисту за певний час за конкретним видом страхування Достатні внески рівні суми нетто-премій і навантажень Що включені у витрати страховиків. Допускається розгляд як брутто-премії або тарифної ставки Брутто-премія є тарифною ставкою страховика Включає достатні внески, надбавки на покриття витрат, що пов'язані з здійсненням попереджувального заходу, рекламних акцій

Можуть також бути натуральні і постійні премії. Перший тип призначений для покриття ризиків за конкретні періоди часу. До постійних належать внески, що не змінюються з часом.

Залежно від форми сплати виділяють:

- Одноразовий внесок - що платиться за весь період страхування один раз.

- Поточний - частина одноразового платежу.

- Річний.

- Розстрочений внесок.

За часом, коли здійснюються платежі:

- аванс;

- попередня премія.

Залежно від величини:

- необхідна премія;

- справедлива;

- конкурентна.

Страховими внесками можуть обкладатися не всі виплати. Якщо у вас немає звільнення від обчислення внесків, то доведеться розібратися, як розрахувати належну до сплати суму.

Суми, які підлягають обкладенню страховими внесками

Не передбачено оподаткування страховими внесками:

Державної допомоги У тому числі по тимчасовій непрацездатності, материнства, по догляду за дітьми, які захворіли; компенсацій, що пов'язані з відшкодуванням шкоди Матеріальної допомоги при надзвичайних ситуаціях По яким встановлено ліміт - 4 тис. рублів в розрахунковому періоді Сум, що сплачуються співробітникам при народженні дітей до 50 тис. рублів на одного малюка Волонтерських виплат При проведенні 22 Олімпійських ігор і 11 Параолімпійських (пункт дійсний до початку 2017 року)

Чи не включають в базу також суми:

- сплати харчування;

- перерахувань, що здійснювалися співробітникам, які звільняються, крім виплат за невикористані відпустки;

- перераховані на підготовчі курси і курси перекваліфікації працівників;

- що оплачуються членам сім'ї померлого працівника;

- на проїзд до місця відпочинку у відпустці і тому.

Як визначити суму до сплати?

Для розрахунку суми внесків, що підлягають перерахуванню до позабюджетних фондів (страхові внески на ОПВ в ПФР, медстрахування в ФОМС і Фонд соцстраху), роботодавець повинен скласти всі нараховані працівникам суми.

Маються на увазі виплати, які здійснювалися в розрахунковому періоді, тобто з початку року і до моменту проведення обчислення. Потім показники варто помножити на страхові тарифи.

З отриманого результату здійснюють відрахування внесків, які вже сплачені в поточному році. Залишок - це і є сума, яку варто внести на рахунок одного з фондів страхувальника.

У тому випадку, коли хто-небудь з працівників перебував на лікарняному, отримував декретні виплати, роботодавці мають право зменшувати суми страхових внесків до ФСС зі страхування на випадки непрацездатності певний період.

Відрахування також підлягає кошти посібники, що підлягають сплаті за рахунок Фонду (перші 3 дні оплачує роботодавець, решту - ФСС).

За умови, що виплачені допомоги перевищують внески, суми понад ліміти зачитують в рахунок очікуваних перерахувань.

Основна звітність

Розрахунки в ФСС надаються за формою 4-ФСС в такі терміни:

Чи не пізніше 20 числа після закінчення звітного періоду Для паперової звітності До 25 При подачі електронного звіту

Правила заповнення такого бланка обумовлені в наказі ФСС РФ від 26 лютого 2015 № 59 .

У ПФР здається:

- РСВ-1 , РСВ-2 , РСВ-3 (додаткове забезпечення).

- Документація персоніфікованого обліку картка індивідуального обліку нарахованих внесків.

Форми для розрахунку затверджені Міністерством здравсоцразвітія РФ від 12.11.09 № 894н , А основні правки - 12.12.10 № 135н .

Може знадобитися представити і такі документи:

- Довідку про заробіток та інших перерахування за 2 роки, що передують року, коли робота припинена, або році, коли особа звертається за документом.

- Заява застрахованих осіб , За допомогою якого направляється запит до регіонального відділення ПФР про надання довідок про зарплату.

- Заява на надання відстрочок і розстрочок по перерахуваннями внесків, пені, штрафу.

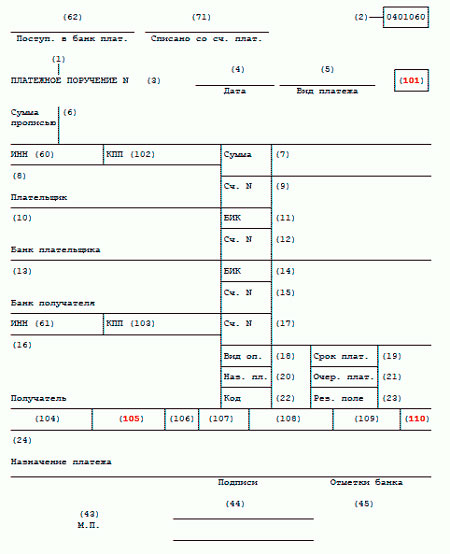

При відображенні відомостей, які ідентифікують особу, що становить розпорядження про перерахування коштів по платежах до скарбниці РФ, варто спиратися на Додаток 1 - 4 до Наказу № 107н .

В обов'язковому порядку варто заповнити статус платника в полі 101:

01 Платника зборів, що є юридичною особою 02 Податкового агента 03 Фірми федеральної поштового зв'язку, що склала розпорядження фізособі 04 Податкової структури 05 Регіонального відділення ФССП 06 Учасника зовнішньоекономічної діяльності, що є юрособою 07 Митного органу 08 Платника страхових внесків до бюджетних системи 09 Платника зборів в особі ВП 10 Нотаріуса 11 Адвоката 12 Платника-лави селянських господарств 13 Інших фізосіб, що є клієнтом банку 14 Платника, що виробляй перерахування співробітникам 15 кредитних й компанії, платіжного агента і т. д.

Фото: платіжне доручення

Не дивлячись на те, що основні правила чітко прописані в законодавстві, деякі питання все ж виникають. Що найчастіше цікавить платників?

Наявність недоїмки по страхових внесках до ФСС

Недоїмка - це сума боргу страхувальників перед ФСС, яку розраховують як різницю суми обчислених внесків до фонду та суми сплачених внесків за фактом.

Недоїмку визначають за підсумками кварталу і відображають (якщо вона є) в звітності, що готується до уповноваженого органу за конкретні період.

У тому випадку, якщо платник не сплачує суми страхових внесків або вносить не повну суму, то таке зобов'язання буде виконуватися в примусовому порядку.

Спочатку регіональне представництво висилає страхувальнику вимогу про погашення внесків, пені та штрафу. Такий документ надсилається протягом 3 місяців з того моменту, коли виявлено недоїмку (частина 2 ст. 22 документа № 212-ФЗ).

Вимога може надаватися таким способами:

- вручатися особисто платнику під розписку ;

- направлятися рекомендованим листом з описом ;

- відправлятися з телекомунікаційного каналу зв'язку.

Зразок повідомлення про наявність заборгованостей можна подивитися в прикріпленому файлі .

При відправці рекомендованого листа день отримання визначається по закінченню 6 днів. Виконання вимоги повинно здійснюватися протягом 10 днів з моменту отримання, якщо не передбачено іншого часу для перерахування недоїмок.

По закінченню таких термінів, приймається рішення про стягнення сум боргу з розрахункового рахунку платника в банку (ст. 19 того ж закону), про що особа буде повідомлено протягом 6 днів.

Стягуватися сума може:

- у рублях;

- якщо рублів мало - в валюті за діючим курсом.

Витрати, що пов'язані з продажем іноземної валюти, повністю повинен покрити страхувальник. Якщо не рахунку недостатньо коштів або їх зовсім немає, то доручення про перерахування необхідної суми виконуються в міру надходження коштів на рахунки.

При відсутності рахунків або коштів на них, ПФР на обов'язкове пенсійне страхування та ФСС з соцстрахування можуть стягувати внески і пені за рахунок майнових об'єктів боржників. Для цього направляється рішення в службу судового пристава.

Відео: страхові внески у 2015 році

Далі приймається постанова, яка буде направлено приставам-виконавцям. Такий документ приймають протягом року після того, як закінчився термін виконання вимог про перерахування сум.

Чи оподатковуються СВ цивільно-правові договори

Суми за цивільно-правовими договорами можуть обкладатися страховими внесками, але це стосується не всіх. Обкладаються тільки по обов'язковому виду пенсійного та медичного страхування.

Можливий ще один варіант - внесок на травматизм, але якщо про це йдеться в самих договорах. Такі правила встановлені ч. 1 ст. 5 закону від 24.07.98 № 125-ФЗ.

Інших перерахувань до ФСС на обов'язкове соціальне страхування платники не здійснюють (підпункт 2 ч. 3 ст. 9 документа № 212-ФЗ).

З приводу компенсації за невикористану відпустку

Поряд з питанням, чи нараховуються на відпускні, виникають неясності і з компенсаціями за невикористані відпустки. Що про це йдеться в нормативної документації?

Якщо спиратися на документ від 19 травня 2010 № 1239-19 , То можна зробити висновок, що всі суми компенсацій при звільненні за відпустку, що не було використано, не повинні обкладатися внесками.

Пізніше чиновниками було прийнято рішення, що компенсація, в незалежності від підстави, повинна обкладатися внесками. Непрямі підтвердження є в акті № 125-ФЗ (1 січня 2011) і 348-ФЗ (8 грудня 2010) .

Тут йдеться про те, що не можуть обкладатися компенсації будь-якого виду, крім сум компенсації за невикористані відпустки, що не пов'язані зі звільненням співробітників.

Чи оподатковується матеріальна допомога чи ні?

Оподаткування матдопомоги буде залежати від того, за якими випадків видаються кошти.

Відповідно до ст. 8 ч. 1 документа № 212-ФЗ базою для нарахування сум вважаються кошти, то виплачені, а також інші винагороди (ст. 7 ч. 1), що нараховуються в розрахунковому періоді, крім тих сум, що відображені ст. 9 цього закону.

Об'єкт оподаткування внесками по обов'язковому соцстрахування від нещасного випадку на виробництві та профзахворювань - виплати та інші винагороди, що сплачуються співробітнику відповідно до трудового або іншим договором.

Умова - страхувальник платить внески страховикам (п. 1 ст. 20.1 акту № 125-ФЗ). У другому пункті говориться, що базою визначають суми виплат і інших винагород, що обумовлені в п. 1 даного нормативного документа.

Чи не нараховуються страхові внески на такі види матеріальної допомоги:

- Що сплачуються фізособі в зв'язку зі стихійними лихами або іншими надзвичайними ситуаціями, якщо такі суми спрямовані на відшкодування збитків. Сюди ж варто віднести грошові виплати членам що постраждали від терористичного акту в межах РФ.

- Що сплачуються співробітнику при смерті близької людини.

- Що сплачуються особам при народженні (усиновленні) дитини протягом 1 року життя дитини. Умова - сума не повинна перевищити 50 тис. Рублів.

Чи не будуть обкладатися внесками і ті суми, що перераховуються в якості матеріальної допомоги в розмірі до 4 тис. (Подп. 12 п. 1 ст. 20.2 документа № 125-ФЗ).

Важливо пам'ятати, що страхові внески - це не право, а зобов'язання. А значить, при його не виконаних платник повинен буде понести відповідальність. Не допускайте цього.

Що розуміють під страховими внесками?Хто повинен виконувати обов'язок по перерахуванню таких сум, коли і на яких підставах?

Що ж повинні знати платники таких сум?

Але хто саме може виступати в якості платника, коли виникає об'єкт оподаткування внесками?

Хто платники?

Як визначити суму до сплати?

Що найчастіше цікавить платників?

Що про це йдеться в нормативної документації?

Чи оподатковується матеріальна допомога чи ні?