- Причини відмови від позову

- умови повернення

- випадки неповернення

- В арбітражному суді

- У суді загальної юрисдикції

- відповідача

- третіми особами

- Заява про відмову від позову і повернення держмита (зразок)

- Якщо в цивільному суді

- Якщо позов не піддавався

- Нюанси в районному суді

- Якщо позов подавався до мирового суду

Законодавством встановлені випадки повернення збору.

Порядок дій регулюється АПК і НК РФ.

Державне мито в ряді випадків може бути повернута платнику. Можливість встановлена в ст.333.40 НК РФ .

Визначено такі випадки повернення збору:

- внесення суми збору в величині, що перевищує необхідний розмір;

- повернення позовної заяви внаслідок відмови в прийнятті документа в діловодство;

- припинення розгляду позовної вимоги.

Порядок припинення діловодства визначено в ст.151 АПК . Судовий орган виносить ухвалу із зазначенням підстави для прийняття рішення, віднесення судових витрат та державного мита.

В ст.150 АПК вказуються причини, які є підставою для припинення справи:

- Розглянутий питання не відноситься до компетенції арбітражного суду.

- Є судове рішення за обставинами позовних вимог між тими ж сторонами і з того ж питання, прийняте в арбітражному суді інстанції одного рівня, судах загальної юрисдикції.

- Присутній рішення третейського суду по аналогічних обставин справи. Виняток становлять випадки відмови видачі виконавчого листа арбітражним судом за рішенням третейського органу.

- Наявність відмови позивача від вимог, які перебувають на розгляді в судовому провадженні.

- Ліквідація юридичної особи, щодо якої заявлені позовні вимоги або смерть фізичної особи без права правонаступництва.

- Відповідність наявних рішень судових органів чинним законам.

При розгляді випадків повернення держмита при відмові від позову в арбітражному процесі позивачем необхідно виключати ситуацію, при якій відмова проведений під час розгляду справи.

Добровільне задоволення відповідачем вимог в порядку діловодства не тягне повернення держмита позивачеві.

Причини відмови від позову

Громадянин або організація мають право відмовитися від позовних вимог до моменту винесення рішення по діловодству.

Причинами припинення претензій можуть бути:

- усунення причини, що спонукала позивача до звернення в судові органи;

- добровільне погашення претензій відповідачем у справі;

- складання сторонами мирової угоди;

- інші обставини.

Відмова від позовних вимог має юридичні наслідки для позивача. Особа втрачає право звертатися в судові інстанції з аналогічними вимогами до того самого відповідача.

Можливість нового судового розгляду може виникнути тільки при виникненні додаткових обставин.

умови повернення

Повернення коштів сплаченого держмита проводиться протягом місяця з дати подання заяви в ИФНС .

Платник має право звернутися до суду протягом 3-х років з моменту прийняття судовим органом ухвали про повернення мита.

Якщо отримання сум стосується переплачених величин, для оформлення яких не потрібна довідка суду, то відлік терміну повернення обчислюється від дати сплати збору.

випадки неповернення

Державне мито не повертається позивачеві у разі добровільного виконання вимог відповідачем, спрямованих в Арбітражний суд.

Погашення вимог до того, як позовну заяву прийнято в діловодство, не тягне присудження відповідача суми держмита.

У разі добровільного виконання позову відповідачем в процесі ведення справи сума може бути віднесена на витрати відповідача. Підставою для оплати мита буде винесено ухвалу суду.

Порядок встановлений ст. 333.40 НК РФ. Згідно АПК, понесені в процесі судового розгляду, витрати можуть бути розподілені між сторонами процесу.

Арбітражними судами, після укладення мирової угоди в апеляційній інстанції, платнику (позивачеві) повертається половина сплаченого збору.

Процедура повернення збору залежить від причин, що спонукали платника відмовитися від використання коштів за призначенням платежу - переплати або припинення дій судових органів.

У разі відмови рішення про повернення приймається:

- Податковими органами при виникненні у платника переплати суми збору.

- Судовими органами різних рівнів. Повернення коштів здійснюється в ИФНС на підставі документів, отриманих з суду.

Отримання сум державного мита проводиться на підставі заяви, поданої до відділення ИФНС, яка веде облік особи. Для фізичної або юридичної особи Інспекція визначається за місцем реєстрації.

Організації проводять рух коштів по бухобліку з відображенням сум на синтетичних і аналітичних рахунках і в балансі підприємства.

В арбітражному суді

Підставою для повернення коштів держмита з Арбітражного суду є довідка, видана установою.

Після отримання документа платник збору повинен звернутися в ИФНС. Заява на повернення збору повинно пройти реєстрацію діловода ИФНС при подачі.

У складі даних документа необхідно вказати:

- найменування відділення ИФНС;

- дані особи;

- сутність питання. Вказується підстава для подачі заяви - переплата або визначення судового органу про повернення мита. У заявці на повернення подаються дані номери і дати постанови-основи;

- посилання на норму закону - ст.333.40 НК РФ;

- суму збору до повернення.

Заява повинна містити реквізити банківського рахунку для перерахування коштів казначейства. До заяви додаються:

ДокументРоз'яснення

Оригінал платіжного документа квитанції , платіжного доручення про сплату державного мита. При частковому поверненні судом видається дублікат, завірений установою. Копія ухвали суду У якому встановлено вказівку на повернення мита Довідка З судового органу

Заява підписується фізичною особою або представником - посадовою особою організації.

Лист від юридичної особи має оформлятися на бланку підприємства, мати вихідний реєстраційний номер і завірятися печаткою організації.

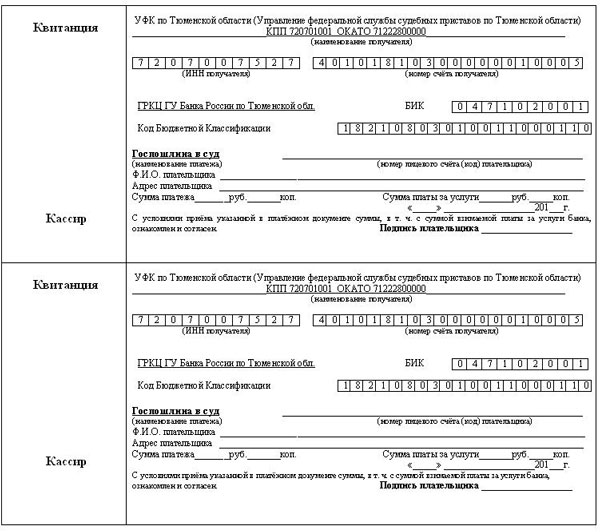

Фото: квитанція на сплату держмита в суд

У суді загальної юрисдикції

Порядок повернення держмита судами загальної юрисдикції ідентичний процедурі по відношенню до мита, сплаченої в арбітражні суди.

Є підстави для повернення, встановлені ст.333.40 НК РФ відповідно до положень ЦПК. Повернення проводиться податковими органами на підставі довідки, виданої судом.

Розподіл судових витрат встановлюється ст.110 АПК . При наявності законного звільнення позивача від сплати держмита сума стягується з відповідача.

Розмір встановлюється пропорційно задоволеним вимогам. Виняток становлять випадки, коли відповідач відноситься до категорії осіб, звільнених від внесення збору.

відповідача

Судові витрати за позовами, які задоволені, присуджуються стороні, яка визнана відповідачем.

Судовим органом враховуються:

- Сплачена позивачем державне мито.

- Послуги юристів, що представляють інтереси позивача. Компенсація витрат юридичної допомоги визначається в розумних межах, встановлених суддею.

- Вартість експертизи, замовленої в процесі судового розгляду, розподіляється пропорційно задоволеним вимогам.

Можливе часткове задоволення вимог. Позивач може звернутися до суду для встановлення розміру витрат між сторонами. У число витрат входить державне мито.

Повернення держмита при частковому задоволенні позову визначається пропорційно розміру задоволених вимог.

третіми особами

В процесі судового розгляду можуть з'явитися треті особи. Поява нових сторін у справі може виникнути:

- при виступі осіб у вигляді відповідачів;

- в разі виникнення позовних вимог у третіх осіб.

При вступі в судовий розгляд в якості додаткового позивача треті особи сплачують мито згідно специфіки позову.

Залучення осіб в якості відповідача може призвести до присудження їм суми мита відповідно до пропорцій позову.

Заява про відмову від позову і повернення держмита (зразок)

форма заяви , В якому позивач відмовляється від вимог, не має встановленого законодавством бланка. Зразок можна отримати в судовому органі або скласти самостійно, вказавши обов'язкові дані і реквізити.

Повернення збору на підставі довідки і визначення проводиться в ИФНС. Заява подається до податкових органів в довільному порядку з обов'язковими реквізитами для ясності обставин і відсутності ускладнень при реалізації повернення коштів.

Зразок можна отримати на інформаційному стенді ИФНС або скласти самостійно.

Підрахунок і визначення суми держмита може бути складним для непосвячених осіб.

При розподілі, зменшенні держмита в арбітражі самим позивачем в порядку поводження з додатковими вимогами є можливість звернутися до калькулятору держмита, розміщених на сайтах судів.

Якщо в цивільному суді

Держмито сплачується строго відповідно до реквізитів конкретного суду, в який буде подаватися позов, який реалізується в цивільному процесі. Є ймовірність нестиковки даних оплати і установи.

Облік сум ведеться казначейством, а регулюється ИФНС. При виникненні плутанини з реквізитами оплати необхідно регулювати дії з податковою інспекцією.

Платником подається заява про залік мита на необхідні реквізити. При зверненні до суду до пакету документів додається лист про заліку.

Якщо позов не піддавався

Позовна заява може не подаватися до суду, якщо вимоги погашені на етапі досудового розгляду. Причиною відсутності судового розгляду може бути відмова в прийнятті позовної заяви.

У разі проведення платежу держмита сума визначається як переплата, що виникла на особовому рахунку платника податків в ИФНС. Повернення коштів здійснюється в звичайному заявительном порядку .

Нюанси в районному суді

Районні суди відносяться до установ загальної юрисдикції. Органами розглядаються питання майнового і немайнового характеру. Сплата мита проводиться за кожним зверненням або вимозі окремо.

У процесі ведення справи величина збору може збільшитися або зменшитися. Надміру сплачена сума повертається на підставі довідки суду.

За позовних вимог, поданих до судів загальної юрисдикції, мито не підлягає поверненню при досягнення сторонами мирової угоди

Якщо позов подавався до мирового суду

Внесення держмита на розгляд судового розгляду у світовій судді проводиться на умовах діловодства для органів загальної юрисдикції.

КБК державного мита при поданні позову мировому судді і в районний суд однаковий. Інші реквізити необхідно уточнювати в установі.

Повернення надміру сплаченої суми або доплата здійснюються в порядку, визначеному ст.333.40 НК РФ.

Державне мито - збір, що сплачує особа при зверненні до судових органів. Сума залежить від майнового і немайнового властивості позову.

Неправильне визначення величини, реквізитів при сплаті, відмова від подачі вимог призводить до необхідності повернення коштів.

Отримання раніше сплаченої суми проводиться в ИФНС, для ряду випадків необхідно мати документи на повернення з судових органів.