- Для чого може знадобитися безподаткова передача майна?

- Як здійснити безподаткову передачу майна?

- Внесок в Статутний капітал

- податкові наслідки

- Додаткові витрати

- ризики

- Податкові наслідки при подальшому продажі частки або виході з товариства

- Внесок в майно (ст. 66.1 ГК РФ, ст.27 ФЗ «Про ТОВ») без збільшення статутного капіталу

- 1) Внесок в майно по пп. 11 п. 1 ст. 251 НК. особливості:

- «Дочірній подарунок»

- 2) Внесок в майно з метою збільшення чистих активів (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

- Ризики та обмеження

- Податкові наслідки внеску в майно (пп. 11 і пп. 3.4 п. 1 ст. 251 НК)

- Реорганізація у формі виділення

- податкові наслідки

- Хто може стати учасником виділяється компанії?

- ризики

- Виділення з приєднанням

центр

структурування бізнесу та податкової безпеки

taxCOACH

У цій статті ми розповімо вам про ключові інструментах безподаткової (низькоподатковій) передачі майна в бізнесі. Кожен з них має свої характерні риси і обмеженнями.

Для чого може знадобитися безподаткова передача майна?

Зміна власника майна шляхом укладення договору купівлі-продажу визнається реалізацією і спричиняє необхідність сплати ПДВ і податку на прибуток (при застосуванні загальної системи оподаткування). У тому випадку, якщо майно передається в єдиній групі компаній, виникнення податкових зобов'язань вкрай небажано: по суті, майно залишилося у власності того ж бенефіціара, а податки сплатити треба. Безподаткова передача (зміна власника) майна в групі може знадобитися:

- Для підвищення рівня майнової безпеки. У бізнесі трапляються різні ситуації і необхідно убезпечити ключові активи від зазіхань на них третіх осіб (кредиторів, контрагентів, рейдерів і регуляторів). Крім того, наявність майна у компанії є додатковим стимулом для податкового органу до проведення ВНП, оскільки з платника податків є за рахунок чого стягнути можливі донарахування. Очевидно, що «життєво важливе» для бізнесу майно не повинно знаходитися в ризиковому операційному секторі.

- Для запуску інвестиційного проекту. Новий перспективний напрямок логічніше починати з чистого аркуша, на нього не повинні поширюватися ризики і зобов'язання діючого бізнесу. Крім того, в реалізації інвестпроекту можуть брати участь партнери, які не задіяні в вашому основному бізнесі. В цьому випадку наповнення нового проекту майном (в т.ч. грошима) також має відбуватися з максимально вигідними податковими наслідками як у передавальної, так і у сторони, яка отримує.

- При рефінансуванні в групі: перерозподіл фінансових потоків між спорідненими компаніями (суб'єктами) також вимагає виключення зайвих податкових зобов'язань.

Як здійснити безподаткову передачу майна?

- Внесок в Статутний капітал.

- Внесок в майно організації (включаючи «дочірній подарунок»), в тому числі внесок в майно з метою збільшення чистих активів.

- Реорганізація у формі виділення.

Ключові моменти ми зафіксували для вас в окремій таблиці.

нюанси

Внесок до СК

Внесок в майно

Внесок в майно з метою збільшення ЧА

процедура виділення

Організаційно-правова форма компанії-одержувача майна

Будь-яка

Будь-яка організація, в якій формується статутний (складений) капітал: господарські товариства і товариства, господарське партнерство

Встановлено для господарських товариств і товариств (не діє до виробничого кооперативу, господарського партнерства)

Будь-яка

Розмір часток / акцій сторони, яка передає в статутному капіталі компанії-одержувача

Будь-який

Більше 50% (у випадку з «дочірнім подарунком» частка володіння материнської компанії також повинна перевищувати 50%)

Будь-який

Будь-який

Чи змінюється розмір частки сторони, яка передає в КК

Так

немає

немає

немає

Чи потрібен оцінювач для передачі майна

Так

Не обов'язково

Не обов'язково

Не обов'язково

податкові зобов'язання

Для організацій на ОСН:

- немає податку на прибуток

- передає сторона зобов'язана відновити ПДВ, приймаюча - може прийняти до відрахування (за умови застосування ОСН)

Для організацій на ОСН:

- немає податку на прибуток

- передає, повинна відновити ПДВ, приймаюча сторона не може прийняти до відрахування

Для організацій на ОСН:

- немає податку на прибуток

- передає, повинна відновити ПДВ, приймаюча сторона не може прийняти до відрахування

Для організацій на ОСН:

- немає податку на прибуток

- у компанії, що реорганізується немає обов'язку нарахувати ПДВ або його відновити. Приймаюча сторона також не зобов'язана відновлювати ПДВ

Обмеження по об'єкту передачі

Грошові кошти, цінні папери, майно, майнові та інші права, що мають грошову оцінку

Майно: по ст.41 ЦК це речі, гроші, цінні папери, майнові права (ст.129 ГК РФ)

Майно, майнові та немайнові права, в тому числі право вимоги сплати боргу

Грошові кошти, цінні папери, майно, майнові та інші права, що мають грошову оцінку

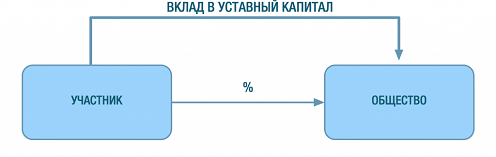

Внесок в Статутний капітал

Це найбільш відомий спосіб надання компанії її учасниками майна і майнових прав. Учасник будь-якої комерційної організації (АТ, ТОВ та ін.) Може внести вклад до Статутного капіталу (КК), причому як на стадії реєстрації компанії, так і в процесі її діяльності.

Крім того, внесок в Статутний капітал ТОВ може зробити і третя особа при вступі до складу учасників товариства. В акціонерному товаристві третя особа може придбати акції при емісії, - це і буде внеском в КК. В рахунок оплати статутного капіталу можуть бути внесені гроші, цінні папери, інше майно або майнові права.

податкові наслідки

Вклад у статутний капітал комерційної організації звільняється від податку на прибуток (пп. 3 п. 1 ст. 251 НК). Що стосується ПДВ, то в ситуації, коли частка в КК оплачується майном, передає сторона на ОСН зобов'язана відновити раніше прийнятий до відрахування ПДВ (п. 3 статті 170 НК РФ) в розмірі суми, пропорційної залишкової (балансової) вартості без урахування переоцінки (в щодо основних засобів і нематеріальних активів).

Однак приймаюча сторона, якщо вона також на загальній системі оподаткування, враховує ту ж суму податку у складі відрахувань після прийняття майна на облік (п. 8 статті 172, п. 11 статті 171 НК РФ). В результаті зберігається баланс сплачених і прийнятих до відрахування сум ПДВ, що фактично означає відсутність податкових наслідків внеску майна в статутний капітал для власника бізнесу.

Читайте також

Природно, якщо ми робимо внесок у КК комерційної організації на спеціальному податковому режимі, врахувати ПДВ у складі витрат не вийде.

Додаткові витрати

Для передачі майна в статутний капітал закон вимагає провести незалежну грошову оцінку його вартості (п. 2 ст. 66.2 Цивільного кодексу).

ризики

Гарантований розмір відповідальності юридичної особи за її зобов'язаннями перед кредиторами дорівнює величині статутного капіталу. Також великий КК може зробити компанію привабливою для недобросовісних третіх осіб (наприклад, рейдерів).

Однак учасник має право робити внесок в КК в розмірі, що перевищує номінальну вартість його частки. Наприклад, для оплати частки в статутному капіталі в ТОВ в 10 тисяч рублів учасник цілком може внести, наприклад, 15 млн рублів. При цьому величина номінальної вартості його частки складе 10 000 рублів. Саме так і буде вказано в ЕГРЮЛ. І цей внесок (у тому числі, в частині перевищення реального розміру вкладу над номінальною вартістю частки) не включається в базу оподаткування приймаючої сторони (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Див. Докладніше: Під мікроскопом: долаємо недоліки великого статутного капіталу

Податкові наслідки при подальшому продажі частки або виході з товариства

Важливо не тільки надати компанії майно без податків, але і врахувати витрати на його придбання або створення при подальшому відчуженні частки в суспільстві.

В такому випадку виникне дохід (від продажу частки, у вигляді дійсної вартості частки при виході з ТОВ або у вигляді майна, що залишилося після ліквідації), зменшити який з метою оподаткування можна:

- при продажу частки - на витрати, пов'язані з її придбанням (для юридичних осіб - пп. 2.1 п. 1 ст. 268 НК РФ, для фізичних осіб - пп. 2 п. 2 ст. 220 НК РФ);

- при виході - на суму вкладу до статутного капіталу (пп. 4 п.1 ст. 251 НК РФ для юридичних осіб, пп. 2 п.2 ст. 220 НК РФ для фізичних осіб);

- при ліквідації - на суму фактично сплаченої вартості частки (п. 2 ст. 277 НК РФ для юридичних осіб, пп. 2 п.2 ст. 220 НК РФ для фізичних осіб).

У разі, якщо власник вніс до СК товариства вклад, що перевищує номінальну вартість його частки, отриманий при продажу (виході, ліквідації) дохід також можна буде зменшити на суму витрат з придбання частки в повному обсязі. Якщо оплата була майном - на суму витрат на придбання майна.

Внесок в майно (ст. 66.1 ГК РФ, ст.27 ФЗ «Про ТОВ») без збільшення статутного капіталу

Передбачає безоплатну передачу учасником (акціонером) своєї компанії якихось благ (грошові кошти, частки (акції) в інших юридичних особах, нерухоме майно тощо). При цьому статутний капітал не збільшується, номінальний розмір часток учасників не змінюється.

Якщо статут приймаючої сторони не містить винятків із правила, то внесок в імущство можливий тільки грошима і тільки пропорційно всіма учасниками (акціонерами). У ТОВ рішення про внесок в майно приймається не менш, ніж 2/3 голосів.

У Податковому кодексі передбачено два пільгових механізму, які дозволяють звільняти безоплатні по своїй суті вклади від оподаткування:

- внесок в майно по пп. 11 п. 1 ст. 251 НК РФ;

- внесок в майно з метою збільшення чистих активів по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Внесок в майно по пп. 11 п. 1 ст. 251 НК. особливості:

- частка участі передавальної (приймаючої) сторони в статутному капіталі приймаючої (передавальної) сторони повинна становити більше 50%;

- передане майно (за винятком грошових коштів) не може нікому бути передано протягом року з моменту отримання (в тому числі, в оренду), інакше податкова пільга (пп. 11 п. 1 ст. 251 НК РФ) втрачається. Це обмеження необхідно враховувати, якщо трансформація бізнесу передбачає багатоступеневу схему консолідації майна (можливо, в такій ситуації підійде внесок в майно з метою збільшення чистих активів по пп. 3.4 п. 1 ст. 251 НК, докладніше далі);

- не відбувається збільшення статутного капіталу товариства.

Власники компанії повинні оформити відповідне рішення про внесення вкладу (вкладів) в майно організації. Внесок в майно можуть здійснювати не всі учасники (або не пропорційно часткам участі), якщо така можливість закріплена в Статуті. Порядок прийняття рішення про внесення вкладів в майно організації також може бути детально опрацьовані в корпоративному договорі.

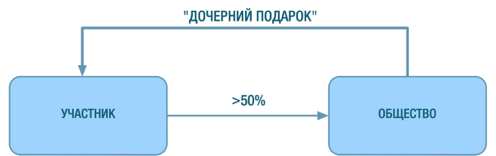

«Дочірній подарунок»

При цьому по пп. 11 п. 1 ст. 251 НК внести вклад в майно може не тільки материнська компанія. Можлива зворотна ситуація - «дочка» передає майно «мамі» (так званий «Дочірній подарунок»). Це зручний інструмент, що дозволяє передати з дочірньої компанії майно на користь материнської структури. Податкові органи по початку з підозрою ставилися до ситуації, коли дочірня компанія здійснює внесок в майно своєї материнської компанії, і намагалися перекваліфікувати такий внесок в виплату дивідендів. Однак судова практика на боці платників податків.

«Економічні відносини між основним і дочірнім товариствами можуть припускати не тільки вкладення основного суспільства в майно дочірнього на стадії його установи, а й на будь-якій стадії його діяльності. Крім того, економічна доцільність у відносинах дочірнього і основного товариств може викликати необхідність і зворотної передачі майна. При цьому відсутність прямого зустрічного надання є особливістю взаємин основного і дочірнього товариств, які представляють собою з економічної точки зору єдиний господарюючий суб'єкт ».

Постанова Президії Вищого Арбітражного Суду РФ від 4 грудня 2012 № 8989/12

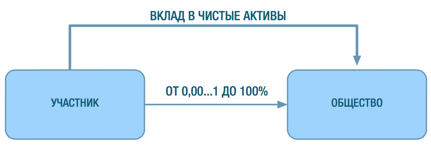

2) Внесок в майно з метою збільшення чистих активів (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

Ключові особливості

- передати майно, майнові і немайнові права може будь-який учасник товариства: юридична або фізична особа незалежно від розміру частки в статутному капіталі;

- також при вкладі в ЧА відсутні будь-які обмеження в подальшому розпорядженні майном протягом року з моменту передачі;

- передаватися може майно, а також майнові і немайнові права (включаючи права вимоги за позикою, прощення боргу і ін.), що мають грошову оцінку;

- проте зробити внесок в цілях збільшення ЧА може тільки учасник / акціонер (неможливий «дочірній подарунок»);

- застосовується лише до господарським товариствам і товариствам (АТ, ТОВ та ін., але не застосуємо до виробничих кооперативам, господарським партнерствам);

- не відбувається збільшення статутного капіталу товариства.

Внесок в майно з метою збільшення ЧА є більш зручним і універсальним, в порівнянні з внеском в майно по подп. 11 п. 1 ст. 251 Податкового кодексу РФ. Однак важливий момент: вклад в майно не можна врахувати в складі витрат на придбання частки при отриманні подальшого доходу (при її продажу, при виході з товариства або його ліквідації).

Ризики та обмеження

Якщо частка вкладати учасника менше 50%, необхідно вказати, що передача відбувається з метою збільшення чистих активів. Щоб була кореспонденція саме з пп. 3.4 п. 1 ст. 251 НК РФ для податкового органу.

Податкові наслідки внеску в майно (пп. 11 і пп. 3.4 п. 1 ст. 251 НК)

Податок на прибуток.

Отримане майно не обкладається на податком на прибуток, ні єдиним податком за ССО.

Відповідно до підп. 3.4 Податкового кодексу РФ при визначенні податкової бази по податку на прибуток не враховуються доходи у вигляді майна, майнових прав чи немайнових прав в розмірі їх грошової оцінки, які передані господарському товариству або товариству з метою збільшення чистих активів, в тому числі шляхом формування додаткового капіталу і (або) фондів, відповідними акціонерами або учасниками.

Аналогічно відповідно до пп. 11 п.1 ст. 251 Податкового кодексу РФ при визначенні податкової бази по податку на прибуток не враховуються доходи у вигляді майна, отриманого російською організацією безоплатно від материнської або дочірньої компанії, а також участкіка - фізічеккого особи (за умови участі в статутному капіталі одержує або сторони, яка передає більш ніж 50% ). При цьому отримане майно не визнається доходом для цілей оподаткування тільки в тому випадку, якщо протягом року з дня його отримання зазначене майно (за винятком грошових коштів) не передається третім особам.

ПДВ

У разі, якщо внесок в майно здійснюється організацією на ОСН і передається майно, то «мама» повинна відновити ПДВ з залишкової вартості майна. При цьому відновлений податок на додану вартість можна включити до витрат. А приймаюча сторона не зможе прийняти ПДВ до відрахування, оскільки не сплачувала гроші за це майно (пам'ятаємо, що внесок в майно є різновидом безоплатної передачі). Тому внесок в майно більше підходить для передачі грошових коштів.

На жаль, юридична особа не зможе без податкових наслідків по пп. 11 п. 1 ст. 251 НК зробити внесок в майно «спрощенця» - частка в його статутному капіталі не може перевищувати 25%, інакше втратиться право на застосування УСН. Однак внесок в майно «спрощенця» можна зробити за пп. 3.4 п. 1 ст. 251 НК.

При вибутті амортизується майна в зв'язку з тим, що організація внесла його в якості внеску в майно, в складі витрат передає, не потрібно відображати ні списання його залишкової вартості, ні витрати, пов'язані з передачею.

Реорганізація у формі виділення

Реорганізація у формі виділення (ст. 57 ГК; п. 8 ст. 50 НК РФ) - це єдина форма реорганізації юрособи, що дозволяє передати майно зовсім без податкових наслідків. Виділення і самий універсальний спосіб передачі майна, що не має організаційно-правових обмежень (застосуємо як до АТ, ТОВ, так і до товариствам і партнерств).

При виділенні утворюється друга юридична особа, яка не є правонаступником реорганізованої організації в частині її податкових зобов'язань, за винятком випадків, коли податковий орган доведе, що єдиною метою виділення було ухилення від погашення заборгованості перед бюджетом (п. 8 ст. 50 НК).

податкові наслідки

Податок на прибуток

Виділення на увазі «відокремлення» від старої компанії нової компанії. Майно передається за передавальним актом і його вартість не є витратою у старого юридичної особи і не є доходом у новій компанії. Тобто немає ніяких наслідків з податку на прибуток.

ПДВ

Передача майна в рамках виділення не є реалізацією. У компанії на ОСН немає обов'язку нарахувати ПДВ або його відновити (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Нова компанія не може прийняти ПДВ до відрахування, а й ПДВ платити не зобов'язана.

При цьому виділяється компанія може застосовувати відразу з моменту свого створення будь-який режим оподаткування (насамперед ССО): таким чином ми можемо виділити майно на «спрощенця».

Хто може стати учасником виділяється компанії?

При процедурі виділення з ТОВ учасниками нової юрособи можуть стати:

- реорганізованіх компанія;

- учасники реорганізується в тому ж складі и в тих же пропорціях;

- частина учасников реорганізується (в других пропорціях) або інші треті особи. Головна умова, щоб ця третя особа самостійно оплатило статутний капітал в 10 тисяч рублів.

У випадку з акціонерним товариством при виділенні можливі тільки перші два варіанти. Або нова компанія стає 100% "дочкою" реорганізується, або учасниками виділеної компанії стають ті ж самі акціонери в тих же пропорціях.

Крім того, дозволені змішані реорганізації у формі виділення, коли можна з АТ виділити ТОВ або навпаки.

ризики

Виділення повинно здійснюватися в суворій відповідності з принципом справедливого розподілу прав і обов'язків між старим і новим юридичною особою. Це означає що:

- активи виділяється компанії повинні бути врівноважені пасивами. Іншими словами, не можна передати основні засоби без передачі заборгованості по кредитах, за допомогою яких ці основні засоби були придбані. Якщо стара компанія має великий обсяг кредиторської заборгованості, то справедливо передати в виділяється компанію частина такої заборгованості, пов'язаної з переданим майном;

- виділення повинно відповідати критеріям концепції ділової мети (переклад частини активів для організації нового напрямку діяльності, реструктуризація бізнесу з метою створення на базі колишніх підрозділів кількох самостійних бізнес-одиниць і т.п.).

При виділенні передача майна і / або зобов'язань нової організації відбувається за передавальним актом.

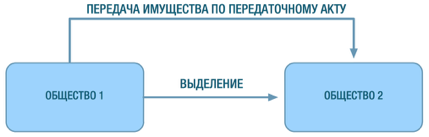

Виділення з приєднанням

В рамках однієї реорганізації закон дозволяє об'єднати одразу дві процедури (ст. 57 Цивільного кодексу РФ): виділення і приєднання, що дозволяє значно заощадити час і витрати на реорганізацію. Спочатку відбувається виділення, потім приєднання. Проміжне суспільство, що виникає в результаті виділення, носить віртуальний характер, так як використовується виключно для передачі активів і зобов'язань до товариства, що приєднується. Період існування даного юрособи законом не визначений, але можна говорити про те, що він прагне до нуля.

Документи оформляються спочатку на виділення компанії, їй за передавальним актом передаються частина активів і пасивів, що реорганізується, які потім, приєднуються до балансу іншої юрособи ( «Товариство 2» на схемі вище). Важливий нюанс, який необхідно дотримати в даному випадку: наявність ділової мети, якої, звичайно, якої не може бути податкова оптимізація .

Безумовно, реальне життя не завжди можна «впихнути» в рамки вищеописаних способів передачі майна. Варіантів консолідації майна безліч, найчастіше вони представляють собою комбінації не обкладаються податком і низькоподаткових способів перерозподілу майна, набір яких завжди унікальний.

обговорити матеріал

Для чого може знадобитися безподаткова передача майна?Як здійснити безподаткову передачу майна?

Для чого може знадобитися безподаткова передача майна?

Як здійснити безподаткову передачу майна?

Хто може стати учасником виділяється компанії?