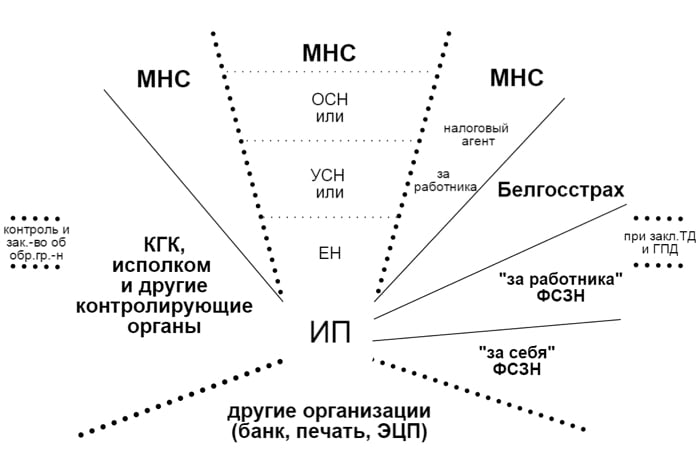

- З ким вам доведеться вести комунікацію

- Варіант 1. Облік і звітність ІП-платників єдиного податку

- Варіант 2. Облік і звітність ІП, що застосовують спрощену систему оподаткування (ССО)

- Варіант 3. Облік і звітність ІП, що застосовують загальний порядок оподаткування

- Облік і звітність ІП залежно від здійснюваної діяльності і застосовуваної системи оподаткування

- Обов'язкове державне соціальне страхування включає два блоки внесків.

- ІП - особа, яка самостійно сплачує страхові внески

- Залучення ІП фізичних осіб на основі трудових чи цивільно-правових договорів

- ІП - податкові агенти

- ІП - страхувальники від нещасних випадків і професійних захворювань

- ІП - платник обов'язкових страхових внесків до ФСЗН як роботодавець

- коротке порівняння

- До речі

- Також в проекті «Юрлікбез айтішника» читайте:

Область обліку та звітності - відповідальний і важливий питання, з яким часто звертаються до професійних бухгалтерських фірмах, але при наявності бажання і можливості цим копіткою справою ІП може зайнятися і самостійно. Детальніше про це - в продовженні спільного проекту dev.by і юридичною компанією Revera «Юрлікбез айтішника» .

Читати далі

Обов'язки ВП у сфері обліку залежать від наступних умов:

- виду діяльності та, відповідно, застосовуваної системи оподаткування;

- наявності або відсутності найманих працівників.

З ким вам доведеться вести комунікацію

У цій сфері все ІП (незалежно від виду діяльності) зобов'язані виконати наступні умови.

ІП зобов'язаний оформити книгу обліку перевірок не пізніше одного місяця з дня взяття ІП на податковий облік. Придбати книгу обліку перевірок можна у юридичних осіб (ІП), що здійснюють їх реалізацію на підставі укладених договорів з РУП «Інформаційно-видавничий центр по податках і зборах».

Після придбання книги потрібно заповнити її відомостями про себе, пронумерувати, прошнурувати книгу, скріпити її своїм підписом і печаткою (якщо вона є). Після цього книга обліку перевірок повинна бути подана до податкового органу за місцем постановки ІП на облік для реєстрації. Реєстрацію книги проводиться безкоштовно.

2. Отримати і вести книгу зауважень та пропозицій.

Книга зауважень і пропозицій видається РУП «Видавництво« Белбланкавид ». Для отримання необхідні:

- оригінал і копія платіжного документа, що підтверджує оплату вартості книги (зараз вона коштує 40 тисяч рублів; при оплаті через систему ЕРІП уявлення платіжного документа не потрібно);

- оригінал і копія документа, що посвідчує особу;

- відомості про адресу місця знаходження книги.

Вони залежать від виду діяльності і, відповідно, застосовуваної системи оподаткування.

Варіант 1. Облік і звітність ІП-платників єдиного податку

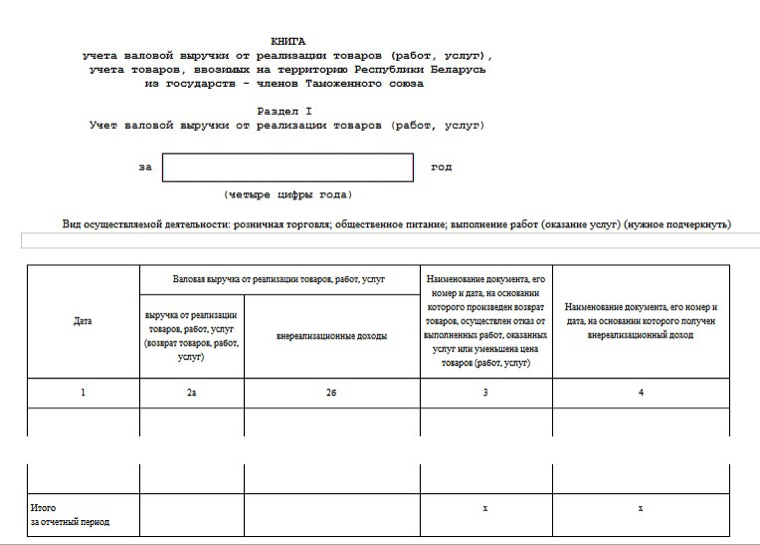

Ведення обліку. Такі ІП зобов'язані вести облік валової виручки, використовуючи книгу обліку валової виручки від реалізації товарів (робіт, послуг) та обліку товарів, що ввозяться на територію Білорусі з держав-членів Митного союзу.

Форма книги та порядок ведення в ній обліку встановлені Постановою Міністерства з податків і зборів Республіки Білорусь від 24.12.2014 № 42 .

Подання декларацій та сплата податку. Податкова декларація по єдиному податку подається не пізніше першого числа місяця, в якому планується здійснення діяльності.

Сплата проводиться щомісяця до 1-го числа звітного місяця. У разі перевищення виручки сорокакратний суми єдиного податку доведеться доплатити. Доплата податку здійснюється до 1-го числа другого місяця, наступного за місяцем, в якому утворилося перевищення.

ІП має право подавати свої декларації як у вигляді електронного документа, так і на паперовому носії (на вибір).

Варіант 2. Облік і звітність ІП, що застосовують спрощену систему оподаткування (ССО)

Ведення обліку. В рамках ССО ІП можна вести облік двома способами:

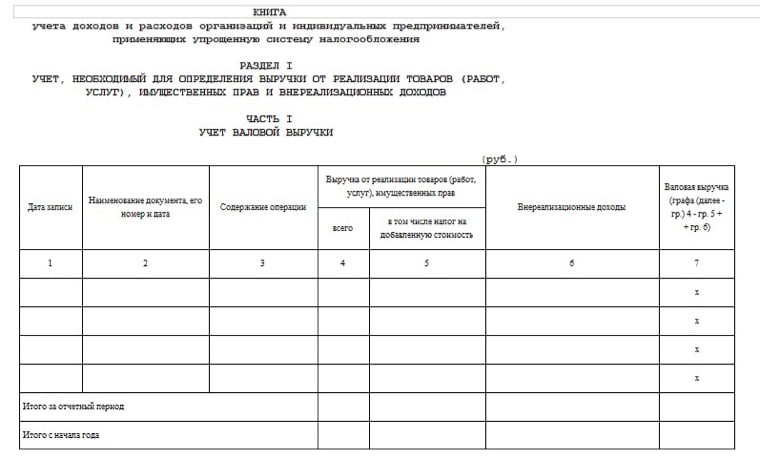

- в книзі обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують УСН (КУДІР при ССО);

- вести облік доходів і витрат на загальних підставах (буде розглянуто нижче в розділі облік і звітність ІП, що застосовують загальний порядок оподаткування).

Форма і порядок ведення КУДІР при ССО встановлені постановою Міністерства з податків і зборів Республіки Білорусь, Міністерства фінансів Республіки Білорусь, Міністерства праці та соціального захисту Республіки Білорусь, Міністерства статистики та аналізу Республіки Білорусь від 19.04.2007 № 55/60/59/38 .

Подання декларацій та сплата податків. Види податкових декларацій, які подаються до податкового органу, та строки їх подання залежать від застосовуваної ІП системи оподаткування (ССО з ПДВ або ССО без ПДВ). Нагадаємо, що вибір порядку оподаткування для ІП (в рамках ССО) в 2016 році не повинна залежати від обсягів валової виручки. ІП самостійно вправі визначити, яка система для них краще.

ССО без ПДВ. Звітним періодом для ІП, що застосовують УСН без ПДВ, є календарний квартал. ІП зобов'язані подавати декларації з податку при УСН не пізніше 20-го числа місяця, наступного за звітним кварталом. А сплата податку повинна проводитися не пізніше 22-го числа місяця, що настає після закінчення звітним періодом.

ССО з ПДВ. У ситуації застосування ССО з ПДВ періодичність сплати податків залежить від вибору ВП. Наприклад, IP, які застосовують УСН зі сплатою ПДВ, як звітного періоду мають право обрати календарний місяць або квартал. Вибравши календарний місяць в якості звітного періоду з ПДВ, IP автоматично вибирають календарний місяць в якості звітного і з податку при УСН.

Декларації з податку при УСН і ПДВ потрібно надати не пізніше 20-го числа місяця, що настає після закінчення звітним періодом (місяць або квартал), а заплатити податки - не пізніше 22-го числа місяця, що настає після закінчення звітним періодом.

Варіант 3. Облік і звітність ІП, що застосовують загальний порядок оподаткування

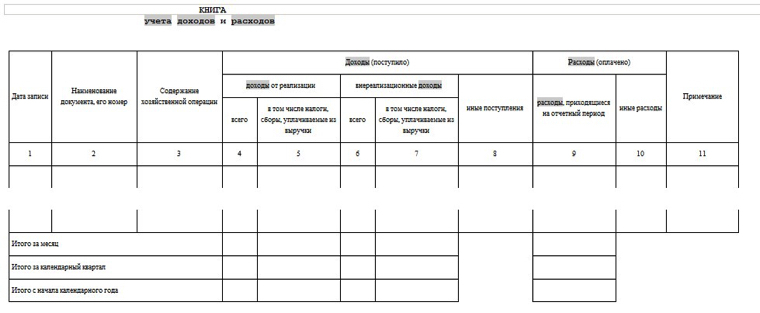

Ведення обліку. ІП, що застосовують загальний порядок оподаткування, зобов'язані вести книгу обліку доходів і витрат за формою, встановленою Додатком 9 до «Інструкції про порядок ведення обліку доходів і витрат індивідуальними підприємцями (нотаріусами, які здійснюють нотаріальну діяльність у нотаріальному бюро, адвокатами, які здійснюють адвокатську діяльність індивідуально)» , затвердженої постановою Міністерства з податків і зборів Білорусі від 24.12.2014 № 42.

Зауважимо, що книга обліку доходів і витрат для ІП, що застосовують загальний порядок оподаткування, і КУДІР - це різні документи, які лише співзвучні за назвою.

Крім цього, в залежності від конкретного виду діяльності (будь то створення програмного забезпечення або ремонт офісної техніки) ІП зобов'язані вести книгу обліку основних засобів, книгу обліку нематеріальних активів, книгу обліку окремих предметів у складі коштів в обороті, книгу обліку сировини і матеріалів, книгу обліку товарів (готової продукції).

У ситуації, коли ІП є платником ПДВ (критерій наведено нижче), додатково ведеться книга обліку сум ПДВ за формою, затвердженою постановою Міністерства з податків і зборів Білорусі від 24.12.2014 № 42.

Подання декларацій та сплата податків. ІП, що застосовують загальний порядок оподаткування, є платниками прибуткового податку, а в разі, якщо сума виручки за три послідовних календарних місяці перевищить в сукупності 40 000 євро за курсом Нацбанку, на останнє число останнього з таких місяців (без урахування податків, що сплачуються з виручки) , ще й платниками ПДВ.

Надати декларації з прибуткового податку потрібно не пізніше 20-го числа місяця, наступного за звітним періодом (квартал, півріччя, дев'ять місяців календарного року і календарний рік), а заплатити податок - не пізніше 22-го числа місяця, наступного за звітним періодом.

Надавати декларації з ПДВ можна щомісяця або щокварталу (на вибір ІП) не пізніше 20-го числа місяця, наступного за звітним періодом, а платити - не пізніше 22-го числа місяця, що настає після закінчення звітним періодом.

Облік і звітність ІП залежно від здійснюваної діяльності і застосовуваної системи оподаткування

Здійснення видів діяльності, за якими підлягає сплаті єдиний податок

ССО без ПДВ

ССО з ПДВЗагальна система оподаткування

облік

Книга обліку валової виручки від реалізації товарів (робіт, послуг) та обліку товарів,

ввезених на територію Білорусі з держав-членів Митного союзу.

Книга обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують УСН.

Книга обліку доходів і витрат. Залежно від здійснюваної діяльності також книга обліку основних засобів, книга обліку нематеріальних активів, книга обліку окремих предметів у складі коштів в обороті, книга обліку сировини і матеріалів, книга обліку товарів (готової продукції).

Книга обліку сум ПДВ - для ІП, платників ПДВ.

подання декларацій

Не пізніше 1-го числа місяця, в якому планується здійснення діяльності.

Не пізніше 20-го числа місяця, наступного за звітним кварталом.

Не пізніше 20-го числа місяця, наступного за звітним періодом (місяць або квартал).

Не пізніше 20-го числа місяця, наступного за звітним періодом (квартал, півріччя, дев'ять місяців календарного року і календарний рік).

ПДВ - аналогічно варіанту ССО з ПДВ

Сплата податків

Щомісяця до 1-го числа звітного місяця

Не пізніше 22-го числа місяця, наступного за звітним кварталом.

Не пізніше 22-го числа місяця, наступного за звітним періодом (місяць або квартал).

Не пізніше 22-го числа місяця, наступного за звітним періодом.

ПДВ - аналогічно варіанту ССО з ПДВ.

Державне соціальне страхування - це система пенсій, допомог та інших виплат громадянам Білорусі за рахунок коштів бюджету Фонду соціального захисту населення Міністерства праці та соцзахисту (далі - ФСЗН).

Обов'язкове державне соціальне страхування включає два блоки внесків.

Внески на пенсійне страхування

Внески на соціальне страхування

на випадок:

- досягнення пенсійного віку;

- інвалідності;

- втрати годувальника.

на випадок:

- тимчасової непрацездатності;

- вагітності та пологів;

- народження дитини;

- догляду за дитиною віком до 3 років;

- надання 1 вільного від роботи дня особі, який виховує дитину-інваліда віком до 18 років;

- смерті застрахованої особи або члена його сім'ї.

ІП як платник обов'язкових страхових внесків до ФСЗН (далі - внески) може виступати в двох статусах:

- ІП як фізична особа, самостійно сплачує страхові внески;

- ІП-роботодавець.

ІП - особа, яка самостійно сплачує страхові внески

Громадяни Білорусі, іноземні громадяни та особи без громадянства, зареєстровані як ІП на території Білорусі, підлягають обов'язковому державному соціальному страхуванню.

Стати на облік можна в міських, районних і обласних відділах, Мінському міському управлінні ФСЗН (далі - органи ФСЗН) за місцем проживання протягом 10 робочих днів з дати внесення запису про державну реєстрацію в ЄДР.

Для постановки на облік не потрібно подавати до органів ФСЗН заяву та інші документи ІП, які пройшли держреєстрацію, так як вона здійснюється автоматично на підставі інформаційної карти ІП, отриманої органом ФСЗН від реєструючого органу.

Орган ФСЗН ставить ІП на облік в день надходження від реєструючого органу інформаційної карти. При цьому:

- присвоюється обліковий номер платника в органі ФСЗН;

- видається повідомлення про постановку платника на облік;

- формується облікова справа платника.

Датою постановки на облік вважається день внесення запису про державну реєстрацію інвестиційного проекту в ЄДР.

Реєструючий орган протягом п'яти робочих днів з дня внесення запису про державну реєстрацію ЄДР видає документ, що підтверджує постановку на облік в органах ФСЗН.

Звітний період - календарний рік.

Розмір внесків дорівнює 35% і складається з:

- внесків по соціальному страхуванню - 6%;

- внесків з пенсійного страхування - 29%.

Об'єкт - визначається ІП самостійно дохід, але не менше суми розмірів встановленої законодавством і проіндексованою мінімальної заробітної плати (МЗП).

приклад

Внески за звітний період з 01.01.2015 по 31.12.2015 повинні бути сплачені не пізніше 1 березня 2016 року.

- Розмір МЗП з 01.01.2015 по 30.06.2015 - 2 100 100 рублів;

- Розмір МЗП з 01.07.2015 по 30.09.2015 - 2 180 126 рублів з урахуванням індексації;

- Розмір МЗП з 01.10.2015 по 31.12.2015 - 2 180 058 рублів (з урахуванням індексації).

Таким чином, сума МЗП за 2015 рік становить 25 681 152 рублів. Відповідно, мінімальна сума внесків в ФСЗН становить 8 988 403 білоруських рублів.

За загальним правилом, сплата страхових внесків - це обов'язок ВП.

Добровільний порядок сплати обов'язкових страхових внесків встановлений для ІП, які одночасно:

- перебувають у трудових, а також пов'язаних з ними відносинах, заснованих на членстві (участі) в організаціях будь-яких організаційно-правових форм;

- є власниками майна (учасниками, членами, засновниками) юридичних осіб та виконують функції керівників цих юридичних осіб;

- є одержувачами пенсій;

- мають право на допомогу по догляду за дитиною віком до 3 років;

- здобувають професійно-технічну, середню спеціальну, вищу освіту в денній формі навчання.

При бажанні вищевказані категорії, будучи ІП, також можуть брати участь у правовідносинах з державного соціального страхування. Для цього необхідно подати до органів Фонду відповідну заяву.

Термін сплати внесків - щорічно не пізніше 1 березня року, наступного за звітним роком.

Залучення ІП фізичних осіб на основі трудових чи цивільно-правових договорів

Якщо ІП привертає найманих працівників, їх обсяг обов'язків зростає.

В такому випадку вони повинні виконувати обов'язки податкових агентів, сплачувати внески щодо залучених працівників в Белгосстрах, ФСЗН, виконувати інші обов'язки, що випливають із законодавства про працю.

ІП - податкові агенти

При виплаті заробітної плати ІП зобов'язані утримувати прибутковий податок за ставкою 13% і перераховувати його до бюджету не пізніше дня виплати заробітної плати.

ІП - страхувальники від нещасних випадків і професійних захворювань

ІП набуває обов'язки перед Белгосстраха в разі:

- укладення трудового договору;

- укладення цивільно-правового договору, предметом якого є виконання робіт, надання послуг або створення об'єктів інтелектуальної власності в місцях, наданих ВП.

При укладенні зазначених вище договорів необхідно письмово повідомити відокремлений підрозділ Белгосстраха за місцем реєстрації ІП з додатком копій укладених договорів.

Об'єкт для нарахування внесків - всі види виплат, нарахованих на користь застрахованих осіб із всім підставах незалежно від джерел фінансування, крім передбачених виплат, на які не нараховуються внески по державному соціальному страхуванню.

Перелік виплат, на які не нараховуються внески по обов'язковому страхуванню від нещасних випадків на виробництві та професійних захворювань в Білоруське республіканське унітарне страхове підприємство «Белгосстрах», затверджений постановою Радміну Білорусі від 25.01.1999 № 115 .

Базовий страховий тариф - 0,6%.

Порядок сплати внесків до Белгосстрах - не пізніше 25-го числа місяця, наступного за кварталом, в якому нараховані виплати на користь застрахованих осіб, на які відповідно до законодавства нараховуються страхові внески.

ІП - платник обов'язкових страхових внесків до ФСЗН як роботодавець

Для заняття підприємницькою діяльністю в якості ІП громадянин має право залучати не більше трьох фізичних осіб за трудовими і (або) цивільно-правовими договорами.

ІП як роботодавець надає роботу

За трудовими договорами.

За цивільно-правовими договорами, предметом яких є надання послуг, виконання робіт і створення об'єктів інтелектуальної власності.

Постановка на облік ІП-роботодавця, який надає роботу громадянам, здійснюється протягом 10 днів з дня укладення зазначених договорів за місцем проживання ВП.

Перелік документів, необхідних для постановки на облік в органах ФСЗН:

- заяву про взяття на облік;

- документ, що засвідчує особу;

- трудові та (або) цивільно-правові договори.

Розмір внесків до ФСЗН дорівнює 34% і складається з:

- внесків по соціальному страхуванню - 6%;

- внесків з пенсійного страхування - 28%.

Внески в ФСЗН, які обчислюються роботодавцем, складаються з двох частин:

- частина внесків сплачується в ФСЗН за рахунок роботодавця-ІП та включається до складу його витрат;

- друга частина обов'язкових страхових внесків утримується роботодавцем-ІП з виплат, належних працівникові, і перераховується в ФСЗН на тій підставі, що працюючі громадяни визнаються платниками обов'язкових страхових внесків у частині сплати внесків на пенсійне страхування в розмірі 1%, але обов'язок по їх перерахування лежить на наймача.

Термін сплати: не пізніше встановленого дня виплати заробітної плати за минулий місяць. У випадках, коли день виплати заробітної плати за минулий місяць встановлено пізніше 20-го числа місяця, що настає після закінчення, сплата здійснюється не пізніше 20-го числа місяця, що настає після закінчення.

Об'єкт для нарахування внесків: виплати всіх видів в грошовому і (або) натуральному вираженні, нараховані на користь працюючих громадян.

Чи включаються в об'єкт для нарахування обов'язкових страхових внесків до ФСЗН також винагороди за цивільно-правовими договорами. Виняток становлять виплати, передбачені спеціальним переліком.

Перелік виплат, на які не нараховуються внески по державному соціальному страхуванню, затверджений постановою Радміну Білорусі від 25.01.1999 № 115.

Сума виплат, що включаються в об'єкт для нарахування обов'язкових страхових внесків до ФСЗН, не повинна перевищувати п'ятикратну величину середньої заробітної плати працівників (далі - 5-разова величина) за місяць, що передує місяцю, за який сплачуються обов'язкові страхові внески

При обчисленні обов'язкових страхових внесків встановлена пільга для:

- працівників резидентів ПВТ (крім працівників, які здійснюють обслуговування і охорону будівель, приміщень, земельних ділянок) та ВП - резидентів ПВТ;

- працівників нерезидентів ПВТ, що безпосередньо беруть участь в реалізації зареєстрованих бізнес-проектів в сфері нових і високих технологій, в межах чисельності розрахунку, наданого в Адміністрацію ПВТ при реєстрації бізнес-проекту.

Суть пільги полягає в тому, що обов'язкові страхові внески не нараховуються на частину доходу (виплат) зазначених працівників, що перевищує одноразовий розмір середньої заробітної плати працівників в республіці за місяць, що передує місяцю, за який повинні бути сплачені обов'язкові страхові внески.

Працівники резидентів ПВТ і резиденти ПВТ-ІП має право не використовувати зазначену пільгу.

коротке порівняння

критерії

ІП-особа, яка самостійно сплачує внески

ІП-роботодавець

Загальний розмір вносов в ФСЗН

35%

34%

Дата постановки на облік

День внесення запису про державну реєстрацію в ЄДР.

Протягом 10 днів з дня укладення договорів з працівниками.

об'єкт

Самостійно визначається дохід, але не менше суми розмірів проіндексованою мінімальної заробітної плати за рік.

Виплати всіх видів в грошовому і (або) натуральному вираженні, нараховані на користь працюючих громадян, але не більше п'ятикратного розміру середньої заробітної плати за місяць, що передує місяцю, за який сплачуються обов'язкові страхові внески, і не менше ніж на суму проіндексованої мінімальної заробітної плати.

термін сплати

Щорічно не пізніше 1 березня року, наступного за звітним роком.

Не пізніше встановленого дня виплати заробітної плати за минулий місяць.

До речі

Юридичні особи зобов'язані сплачувати обов'язкові страхові внески в ФСЗН, в тому числі за ІП, які є власниками майна (учасниками, членами, засновниками) юридичних осіб та виконують функції керівників цих юридичних осіб. Об'єктом для нарахування зазначених внесків є виплати на користь даних фізичних осіб, що належать їм за виконання функцій керівника. Умова про обов'язкову сплату мінімальної суми обов'язкових страхових внесків у цьому випадку також необхідно дотримуватися.

Також в проекті «Юрлікбез айтішника» читайте:

Інформація в статті дійсна на день публікації, 1.03.2016.

Дані будуть оновлюватися в міру змін в законодавстві.