Закон України від 08.07.2010 р № 2461-VI "Про внесення змін до законів України" Про Державний бюджет України на 2010 рік "та" Про загальнообов'язкове державне пенсійне страхування "(далі - Закон № 2461) набув чинності з 17.07.2010 м з дня офіційного опублікування. З цієї дати підприємці-спрощенці (платники єдиного і фіксованого податку) зобов'язані сплачувати внески "за себе" до Пенсійного фонду.

Протягом минулого року підприємці відстоювали своє законне право не проводити доплату до Пенсійного фонду і домоглися скасування відповідної урядової постанови з дати його прийняття (докладніше про це читайте на с. 29).

Довести незаконність внесених змін до закону України буде дуже складно, оскільки відсутні переконливі законодавчі норми, на які можна послатися в даному випадку. На думку деяких юристів, можна спробувати оскаржити дату, з якої підприємці зобов'язані доплачувати в Пенсійний фонд, посилаючись на норми ст. 1 Закону України від 25.06.91 № 1251-XII "Про систему оподаткування". Цією статтею передбачено, що "зміни і доповнення до цього Закону, інших законів України про оподаткування стосовно надання пільг, зміни податків, зборів (обов'язкових платежів), механізму їх сплати вносяться до цього Закону, інших законів України про оподаткування не пізніше, ніж за шість місяців до початку нового бюджетного року і набирають чинності з початку нового бюджетного року ". Іншими словами, керуючись цією нормою закону, підприємці повинні виробляти доплату ні з 17 липня 2010 року, а з 1 січня 2011 року.

Роз'яснення з цього питання було розміщено на офіційному сайті Пенсійного фонду України від 21 липня 2010 року.

роз'яснення

Пенсійного фонду України

від 21.07.2010 р

Роз'яснення щодо сплати страхових внесків у зв'язку з набранням чинності Закону України "Про внесення змін до законів України" Про Державний бюджет України на 2010 рік "та" Про загальнообов'язкове державне пенсійне страхування "

У зв'язку зі вступом в силу з 17.07.2010 р (опублікований в газеті "Голос України" від 17.07.2010 р № 131) Закону України "Про внесення змін до законів України" Про Державний бюджет України на 2010 рік "та" Про загальнообов'язкове державне пенсійне страхування "(далі - Закон), Пенсійний фонд України повідомляє.

Відповідно до зазначеного Закону фізичні особи - суб'єкти підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок), та члени сімей зазначених осіб, які беруть участь у провадженні ними підприємницької діяльності та не перебувають з ними у трудових відносинах, зобов'язані сплачувати страхові внески в розмірі, який визначається ними самостійно. При цьому сума страхового внеску з урахуванням частини фіксованого або єдиного податку, що перерахована до Пенсійного фонду України, повинна становити не менше мінімального розміру страхового внеску за кожну особу та не більше розміру страхового внеску, обчисленого від максимальної величини фактичних витрат на оплату праці найманих працівників, грошового забезпечення військовослужбовців, осіб рядового і начальницького складу, оподатковуваного доходу (прибутку), загального оподатковуваного доходу, з яких сплачуються страхові внески.

З огляду на розмір мінімальної заробітної плати у 2010 році мінімальний страховий внесок для зазначених осіб становить у:

липні - вересні - 294,82 грн.

жовтні - листопаді - 301,12 грн.

грудні - 306,10 грн.

Оскільки сьогодні максимальна величина, з якої справляються страхові внески, становить 13: 320 грн., Щомісячна сума самостійно визначеного страхового внеску, з урахуванням частини фіксованого або єдиного податку, не може перевищувати 4 422,24 грн.

Сплата страхових внесків здійснюється у строки визначені частиною шостою статті 20 Закону України "Про загальнообов'язкове державне пенсійне страхування", а саме щоквартально, протягом 20 календарних днів, що настають за останнім календарним днем звітного кварталу, а саме:

за липень - вересень 2010 року - до 20 жовтня 2010 року;

за жовтень - грудень 2010 року - до 20 січня 2011 року.

З огляду на те, що згідно із законодавством мінімальний розмір страхового внеску встановлено на календарний місяць, а також те, що страховий стаж особам для призначення пенсії обчислюється в місяцях, сплата страхових внесків за липень 2010 року здійснюється у розмірі не менше мінімального страхового внеску.

Платникам, які не сплатять суми страхових внесків у розмірі не менше мінімального страхового внеску у терміни до 20 жовтня 2010 року та 20 січня 2011 року, надсилається розрахунок сум, які підлягають сплаті за квартал з урахуванням частини сум єдиного або фіксованого податків разом з вимогою про їх сплату для узгодження.

Суми несплачених страхових внесків стягуються у порядку, встановленому статтею 106 Закону України "Про загальнообов'язкове державне пенсійне страхування".

За підсумками року зазначені особи подають до органів Пенсійного фонду за місцем взяття на облік звіт (до 1 квітня наступного за звітним року) за формою згідно з додатком 5 до Порядку формування та подання страхувальниками звіту щодо сум нарахованих внесків на загальнообов'язкове державне пенсійне страхування органам Пенсійного фонду України , затвердженого постановою правління Пенсійного фонду України від 05.11.2009 р № 26-1.

З метою зменшення фінансового навантаження на платника при сплаті страхових внесків раз на квартал пропонуємо провести роз'яснювальну роботу з платниками щодо можливості сплати ними коштів помісячно.

Сплата внесків платниками здійснюється на рахунки органів Пенсійного фонду, відкриті в установах ВАТ "Державний ощадний банк України", на які зараховується частина єдиного та фіксованого податків, за місцем взяття на облік цих осіб як страхувальників. Реквізити рахунків і порядок сплати просимо терміново довести до зазначених осіб.

Розмір внеску повинен бути не менше мінімального розміру страхового внеску, але не більше розміру внеску, обчисленого від максимальної величини оподатковуваного доходу, з якої сплачуються внески. При цьому враховується відрахування зі складу єдиного (фіксованого) податку.

Як видно з наведеного роз'яснення, підприємці самі приймають рішення про розмір доплати - до мінімального страхового внеску або більше. Для визначення розміру доплати необхідно знати розмір відрахувань з єдиного (фіксованого) податку. Якщо підприємець вирішить доплачувати до мінімального страхового внеску, то з розміру мінімального внеску необхідно відняти суму відрахувань з єдиного податку. Наприклад, в липні мінімальний страховий внесок становить 294,82 грн. При ставці єдиного податку 200 грн. відрахування до Пенсійного фонду становлять 42% або 84 грн. Підприємцю необхідно буде доплатити 294,82 грн. - 84 грн. = 210,82 грн. *

У своєму роз'ясненні Пенсійний фонд зазначає, що за липень необхідно проводити доплату за цілий місяць, незважаючи на те, що закон вступив в силу з 17.07.2010 р У цьому випадку до страхового стажу буде включений весь місяць. Якщо ж здійснити доплату за період, починаючи з 17 липня, то в стаж будуть враховані дні, на які припадає сума сплачених внесків з урахуванням відрахувань з єдиного податку.

Зміни, внесені до Закону № 1058, стосуються тільки розміру сплати внесків, тому ніяких додаткових звітів представляти не потрібно. Підприємці в загальному порядку повинні будуть представити звіт до Пенсійного фонду за підсумками 2010 року в термін до 1 квітня 2011 року.

При прийнятті даного Закону депутати думали зовсім про підприємців і їх майбутніх пенсіях, а про рішення сьогохвилинних проблем. Їх зовсім не хвилює той факт, що для деяких підприємців доплата призведе не до поліпшення їх соціального забезпечення в далекому майбутньому, а до припинення підприємницької діяльності зараз. І в цей раз ніхто не подумав про соціальну справедливість: підприємці, які забезпечують роботою себе, створюють додаткові робочі місця, отримують мінімальну пенсію.

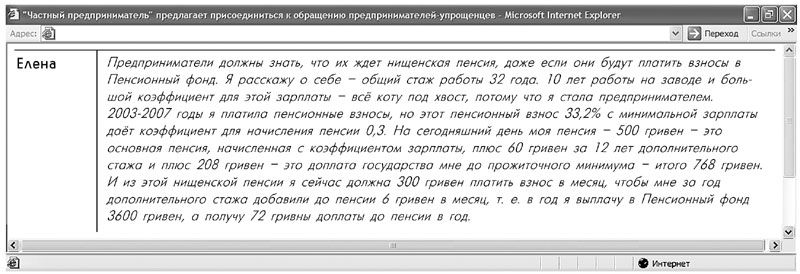

Нижче наведено висловлювання на сайті газети однієї з підприємниць, яка вже є пенсіонером і змушена здійснювати підприємницьку діяльність, оскільки на пенсію їй не прожити.

Є серед підприємців і ті, хто намагаються відстоювати свої законні права. Серед них Хмельницький профспілка захисту підприємництва, який підготував свої пропозиції щодо вдосконалення пенсійного законодавства.

Пропозиції щодо вдосконалення пенсійного законодавства

Профспілка захисту підприємництва м Хмельницького направляє пропозиції для опрацювання і вимагає негайно провести пенсійну реформу, в якій:

1. Застосовувати єдиний принцип і коефіцієнт нарахування пенсій для всіх категорій громадян України, при цьому зменшити розрив між мінімальними і максимальними пенсіями, а спеціальні пенсії (в тому числі і раніше призначені) обмежити 20-ти кратним розміром мінімальної пенсії.

2. Ініціювати зміни до Закону України "Про загальнообов'язкове пенсійне страхування", в яких передбачити добровільну сплату пенсійного внеску підприємцями - платниками спрощених систем оподаткування наступних категорій:

- інваліди;

- пенсіонери;

- особи, які мають страховий стаж, але не досягли пенсійного віку;

- самотні батьки, вдови, які виховують дитину;

- багатодітні батьки;

- самозайняті підприємці, які мають 1 робоче місце і не мають найманих працівників;

- підприємці-сумісники, для яких підприємницька діяльність не є основним місцем роботи.

3. Об'єднати всі фонди соціального страхування України в один об'єднаний орган управління соціального захисту працюючих громадян для економії часу приватних підприємців і засобів держави на утримання такого одного органу замість декількох.

4. Сплачені пенсійні внески підприємців зараховувати на окремий рахунок і в разі смерті підприємця виплачувати ці кошти його сім'ї.

За дорученням приватних підприємців

Голова ради ПЗПХ Н. В. Кнець

Підприємці, не стійте осторонь, за вас ваші проблеми не вирішить ніхто. Тільки при активній позиції можна відстояти свої ітереси.

Наталія Щербак, заст. головного редактора

__________

* При інших ставках податку розмір доплат наведено в "Приватному підприємця" № 11, 2010 р, с. 36.