- Що таке податкове вирахування?

- Майновий податкове вирахування з сплачених відсотків за житловим кредитом можна отримати в наступних...

- Частина особового кредиту, використовуваного для бізнесу

- Який розмір цього податкового вирахування?

- Розподіл інтересів між персоналом і бізнесом

- Які документи мені потрібні для оформлення майнового відрахування за відсотками з житлового кредиту?

- Як одержати відрахування?

- Що таке змінений скоригований валовий дохід?

- Як дізнатися, скільки у мене було процентів за кредитом студента

- Які типи процентних ставок за студентськими кредитами відповідають цьому відрахування?

- В якому випадку відрахування не надається?

- Чи існує обмеження на відрахування відсотків за студентськими позиками?

- Як працює утримання інтересів студентського позики

- Чому відрахування не повинен впливати на вашу Стратегію погашення

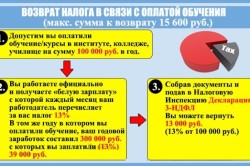

- Соціальний відрахування на освіту

- Що ще потрібно знати при оформленні вирахування на освіту?

Купівля або будівництво житла дає можливість отримати відразу декілька майнових податкових відрахувань. Сьогодні ми розповімо про те, як оформити один з них - майнове відрахування в сумі витрат на сплату відсотків за цільовим житловим кредитом .

Що таке податкове вирахування?

Доходи звичайних громадян в більшості випадків обкладаються податком на доходи фізичних осіб в розмірі 13%. Наприклад, за рік ви отримали зарплату 100 тисяч рублів «брудними». Ці гроші називаються «податковою базою», тобто сумою, виходячи з якої обчислюється податок. З цієї суми ваш роботодавець протягом року утримував ПДФО за ставкою 13%, тобто всього 13000 рублів. Це за загальним правилом.

Кредити, які використовуються для покупки або ремонту мобільного будинку, які не забезпечені самим будинком, вважаються особистими позиками. Процентні платежі по цих кредитах вважаються особистими. Цей тип відсотків не вираховується, незалежно від передбачуваного використання придбаних засобів.

Бали, прийняті при рефінансуванні купівлі мобільного будинку, віднімаються протягом терміну дії позики. Однак, знову ж таки, мобільний будинок повинен забезпечити кредит. Альтернативи відрахуванням позики. Хоча платники податків, які придбали або інвестували в свої будинки без використання мобільного будинку в якості забезпечення, не можуть віднімати процентні платежі, вони все одно можуть віднімати інші витрати, пов'язані з їх проживанням. Основний відрахування включає в себе платежі по будь-яким податках на нерухомість. Однак платники податків можуть також відняти загальну суму будь-якого позики, використовуваного для внесення домашніх поліпшень в свій мобільний будинок.

Податкові відрахування дозволяють зменшити податкову базу , Тобто в кінцевому рахунку зменшити і сам податок. Завдяки податкового відрахування можна навіть повернути з бюджету вже утриманий вашим роботодавцем податок або зробити так, що роботодавець в протягом певного часу не буде утримувати у вас ПДФО. Тобто ви будете отримувати на руки трошки більше :)

Щоб вимагати цей відрахування, платник податків, мабуть, використовував частину позики, щоб або поліпшити енергоефективність, або поліпшити медичне житло. З огляду на, що домашні поліпшення можуть бути досить дорогими, цей вирахування може фактично бути більше, ніж будь-які виплати відсотків, зроблені в кредит.

Якщо ви придбали мобільний будинок з іпотекою, ви можете відняти суму будь-яких процентних платежів, які ви робите з цього кредиту. Однак, якщо ви не забезпечили кредит у власності, ви не можете відняти цей інтерес. Замість цього скористайтеся іншими доступними відрахуваннями, в тому числі податками на нерухомість і поліпшенням будинку.

Право на отримання майнового податкового відрахування за відсотками з житлового кредиту передбачено підпунктом 4 пункту 1 статті 220 Податкового кодексу РФ.

Майновий податкове вирахування з сплачених відсотків за житловим кредитом можна отримати в наступних випадках:

1. Ви отримали цільову позику або кредит на поліпшення житлових умов.

Коли ви берете кредит на своє ім'я і використовуєте позикові кошти для покупки особистих речей, таких як автомобіль, відсотки, які ви платите, не підлягають відрахуванню. Але якщо ви є самозайнятою або керуєте малим бізнесом як індивідуальний підприємець , Можна відняти частину відсотків по особистим кредитами, якщо вони використовуються для вашого бізнесу. Проте, перш ніж ви будете отримувати процентний дохід від свого бізнес-доходу, вам потрібно буде переконатися, що відсотки не підлягають правилам капіталізації.

Інтерес до більшості особистих позик, а також до кредитних карток не підлягає оподаткуванню, якщо тільки це не дозволяє податковий закон, наприклад, з відсотками за студентський кредит і відсотками по кредитах, які ви використовуєте для інвестиційних цілей. Однак, якщо ви використовуєте кредитні кошти або особисту кредитну карту для оплати ділових витрат, ви зазвичай можете вичитати процентні платежі, які ви робите протягом податкового року, з вашого бізнесу. Щоб прийняти відрахування, ви повинні бути особою, яка несе юридичну відповідальність за погашення кредиту.

Це може бути, наприклад, іпотечний кредит від банку, позика від АІЖК. Головне - щоб він був узятий у російської організації або ІП. Кредит або позика може бути взятий:

- для нового будівництва / придбання квартири, житлового будинку, кімнати, а також частки в них на території РФ;

- для придбання земельної ділянки (частки) під об'єктом придбання будинком;

- для придбання земельної ділянки під ІЖС - індивідуальне житлове будівництво.

2. Ви оформили в російському банку рефінансування або перекредитування свого житлового кредиту.

Частина особового кредиту, використовуваного для бізнесу

При використанні особистого кредиту для фінансування як ділових, так і особистих витрат ви можете тільки утримувати відсотки по платежах, пов'язаних з бізнесом. Якщо основний витрата, який ви платите за кошти з особистого кредиту, є законним бізнес-витратами, відсотки по цій частині кредиту віднімаються. Як правило, якщо вартість є звичайною і необхідною - це означає, що це тип, який подібний бізнес несе і який корисний для ведення вашого бізнесу - він кваліфікується як бізнес-витрати.

В обох випадках для отримання податкового вирахування потрібно фактична сплата відсотків.

Який розмір цього податкового вирахування?

Розмір наданого вам вирахування буде залежати від ваших фактичних витрат на сплату відсотків. Якщо цільовий кредит або позику на житло був оформлений до 01.01.2014, тоді максимальної межі для цього вирахування немає - скільки сплачено відсотків, стільки і буде відрахування. Для кредитів і позик, оформлених після 1 січня 2014 року, максимальний розмір податкового вирахування обмежений сумою 3 млн рублів.

Розподіл інтересів між персоналом і бізнесом

У деяких випадках відсотки за кредитними коштами, використовуваним для ділових витрат, повинні капіталізуватися, а не відніматися. Коли ви капіталізіруете відсотки, це означає, що ви повинні включити його у вартість майна, яке ви купуєте, за допомогою кредитних коштів. Ви як і раніше отримуєте податкову вигоду за відсотки, коли майно продається, а це означає, що у вас буде менше прибутку, щоб повідомляти про ваших податки. Капіталізація відсотків потрібно тільки тоді, коли ваша компанія створює щось, що або використовується в бізнесі, або в кінцевому підсумку продається клієнтам.

Які документи мені потрібні для оформлення майнового відрахування за відсотками з житлового кредиту?

- договір позики або кредитний договір , Договір іпотеки (з графіками платежів);

- документи, що підтверджують фактичну сплату відсотків. Це можуть бути квитанції або платіжні доручення на внесення кредитних платежів, виписка по рахунку погашення кредиту, довідка банку про сплачені відсотках по кредиту;

- документи, що підтверджують право на житло. Це може бути свідоцтво про державну реєстрацію права власності на побудований або придбаний будинок, квартиру, кімнату, частку, земельна ділянка під будинком. Також знадобляться договір, на підставі якого набуто житло (купівлі-продажу, міни з доплатою, пайового будівництва і ін.) З актом прийому-передачі;

- довідка про доходи за формою 2-ПДФО з місця роботи;

- якщо житло придбане в спільну власність подружжя - свідоцтво про реєстрацію шлюбу, а також письмову заяву або угоду про домовленість сторін-учасників угоди про розподіл розміру майнового податкового відрахування між подружжям.

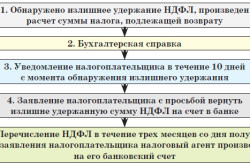

Як одержати відрахування?

Варіант 1. Після закінчення податкового періоду - календарного року - до 30 квітня заповнити та подати податкову декларацію за формою 3-ПДФО в податкову інспекцію за місцем проживання. З собою вам потрібно мати паспорт, нотаріальну довіреність (якщо ви подаєте за іншу людину), копії та оригінали перелічених вище документів (копії забере інспектор, а оригінали просто подивиться на місці). Якщо по вашій декларації вийшов податок до повернення з бюджету, додатково напишіть в інспекцію заяву про повернення ПДФО.

Наприклад, якщо ви використовуєте кредит для придбання сировини, необхідного для виробництва споживчих товарів, відсотки, які ви платите за цими кредитними коштами, стають частиною ваших витрат на інвентар. Якщо ви не готові підключати всі номери, ця блок-схема може допомогти вам зрозуміти, чи маєте ви право в першу чергу.

За даними Служби внутрішніх доходів: Якщо ви є особою, яка юридично зобов'язана здійснювати процентні платежі, а хтось інший виплачує відсотки від вашого імені, ви зважаєте які отримують платежі від іншої особи і, в свою чергу, виплачуєте відсотки.

Варіант 2. Не чекати закінчення року і одержати відрахування прямо у роботодавця. Для цього спочатку подайте до податкової інспекції. До нього треба додати копії всіх перерахованих вище документів. Протягом 30 днів інспекція підготує і видасть вам повідомлення про право на податкове вирахування. Це повідомлення ви відносите до бухгалтерії за місцем своєї роботи. При цьому варіанті роботодавець до кінця року не буде утримувати у вас із зарплати ПДФО.

Що таке змінений скоригований валовий дохід?

Існують обмеження на доходи для тих, хто хоче претендувати на цей відрахування. Наступні обмеження.

Як дізнатися, скільки у мене було процентів за кредитом студента

Якщо ви не отримали цю форму, зверніться безпосередньо до свого сервісного фахівця, щоб дізнатися, скільки відсотків ви заплатили.

Які типи процентних ставок за студентськими кредитами відповідають цьому відрахування?

Пам'ятайте, що існує більше від'ємника студентського кредиту, ніж сума, яку ви здаєте з кожним щомісячним платежем. Крім того, ви можете також включити такі витрати на відрахування відсотків. Якщо ви заплатили одноразовий збір за видачу кредиту в той час, коли ви взяли кредит, ці гроші потенційно можуть бути включені в ваш відрахування. Щоб включити цей збір, ви повинні розглядати його як відсоток, нарахований на весь термін дії позики.

В якому випадку відрахування не надається?

- якщо витрати на придбання житла покривалися вашим роботодавцем (в тій частині, яка оплачена роботодавцем);

- якщо ви купували житло за рахунок коштів материнського капіталу або інших виплат з бюджету;

- якщо учасники угоди купівлі-продажу житла - взаємозалежні особи. Наприклад, ви і ваш чоловік / дружина / батьки / усиновителі / діти / усиновлені діти / повнорідні та неповнорідні брати і сестри / опікун / піклувальник / підопічний.

Скільки разів можна отримати таке вирахування?

Тільки один раз і тільки по одному об'єкту нерухомості.

Капіталізовані відсотки. Якщо невиплачений відсоток додається кредитором до вашого непогашеним основному балансу, який вважається капіталізованим відсотком і його можна відняти. Наприклад, якщо ви відстрочили платежі по кредиту студента, але продовжували нараховувати відсотки під час відстрочки, нараховані відсотки можуть бути відняті після того, як ви знову почнете платежі.

Відсотки по рефінансованим і консолідованим кредитами. Відсотки, які ви платите за кредитами, які були рефінансовані якимось чином, вважаються франшизою. Добровільні виплати відсотків. Якщо ви робите процентні платежі, навіть якщо вони не потрібні - наприклад, якщо ви робите це протягом пільгового періоду або під час відстрочки, ви все одно можете відняти відсотки за студентський кредит.

- Соціальний відрахування на освіту

- Що ще потрібно знати при оформленні вирахування на освіту?

Багато хто знає, як повернути прибутковий податок при іпотеці. А чи гарантує податкове вирахування споживчий кредит ? Різниця між цими двома видами кредитування істотна. Адже іпотека береться на конкретний об'єкт нерухомості з докладним описом в договорі всіх умов кредитування і особливостей квартири, яка за договором автоматично стає предметом застави.

Чи існує обмеження на відрахування відсотків за студентськими позиками?

Податкова ситуація кожної людини різна. Хоча цей калькулятор повинен дати вам оцінку вашого податкового відшкодування, ви повинні проконсультуватися з податковим фахівцем при подачі ваших податків. Приватні позики - це незабезпечені позики, що ідеально підходять для ситуацій, коли вам потрібні кошти, але у них немає майна або цінних паперів для застави. Як правило, особистий кредит не обкладається податком, і ви можете вимагати пільги з прибуткового податку на особистий кредит, якщо ви використовували його для придбання, будівництва, ремонту або реконструкції майна.

Споживчий кредит найчастіше дається на будь-які цілі. Їх в договорі з банком, як правило, не фіксують. Позичальник може розпоряджатися кредитними коштами на свій розсуд. Це зручніше в тих випадках, коли необхідні гроші на покупку дорогої техніки, проведення сімейних торжеств, ремонт та інші потреби, на які цільові кредити не надаються.

Оскільки ви не надаєте актив в якості забезпечення, може бути вище відсотків, що нараховуються за забезпечені кредити. Проте, його легко подати заявку і отримати схвалення для особистих позик, якщо ви оплачуєте роботу. Самозайняті особи також можуть скористатися особистими кредитами, якщо вони можуть надати докази доходу від свого бізнесу.

Це означає, що ви не будете платити податки на особисті позики. Однак кредит повинен бути з дійсного джерела, такого як банк або інша фінансова установа, оскільки кредити з невідомих джерел можуть розглядатися як дохід при розрахунку ваших податків.

Багатьох громадян такий вид кредитування приваблює мінімальним набором документів і більш лояльним ставленням банків до позичальників. Але за видимість лояльного ставлення клієнт банку платить досить високі відсотки . Ставки за споживчими кредитами значно вище, ніж за іпотекою або автокредитом.

Багатьох громадян такий вид кредитування приваблює мінімальним набором документів і більш лояльним ставленням банків до позичальників. Але за видимість лояльного ставлення клієнт банку платить досить високі відсотки . Ставки за споживчими кредитами значно вище, ніж за іпотекою або автокредитом.

У деяких випадках ви фактично можете вимагати податкові пільги з особистих кредитами. Незалежно від джерела кредиту, якщо ви можете довести, що ви використовували кредит за дійсні витрати, ви можете фактично використовувати свій особистий кредит для економії податків і вимагати податкові відрахування за відсотками, що виплачуються по кредиту.

Ми написали чимало статей і статей про погашення кредиту студента, охоплюючи все, починаючи від найкращого способу погашення студентських кредитів і закінчуючи програмами погашення і прощення, які доступні тим, хто стикається з труднощами або має справу з обмеженим доходом. Хоча ми не наважуємося дати повну відповідь, який охоплює всі ситуації, короткий відповідь «ні». Давайте докладніше розглянемо.

Нецільові кредитні кошти не дають позичальнику право на отримання податкового вирахування по кредиту. повернути частину грошових коштів , Витрачених на покупку нового телефону, або отримати 13% від вартості туристичної путівки на екзотичний острів неможливо, навіть якщо громадянин - законослухняний платник податків. Але Податковий кодекс РФ гарантує соціальні відрахування за коштами, які пішли в рахунок оплати освіти або лікування, в тому числі і близьких родичів (батьків, дітей, подружжя). Це надає цілком законну можливість оформити податкове вирахування на споживчий кредит, використаний на зазначені цілі.

Як працює утримання інтересів студентського позики

Коли ви робите свої податки, ви додаєте суми і віднімаєте їх зі свого оподатковуваного доходу.

Чому відрахування не повинен впливати на вашу Стратегію погашення

Як ми вже говорили, ми не хочемо давати загальний відповідь, але в більшості випадків, якщо ви ухиляєтеся від своєї вимоги, щоб вимагати більш високий податкове вирахування, ви можете жертвувати ефективністю. Іншими словами, такий підхід може призвести до збільшення часу виплати ваших позик і дорожчому загальному погашення. Ви бачите, що це робить це, щоб ви відхилилися від.

Соціальний відрахування на освіту

Сьогодні складно уявити собі успішну людину без вищої освіти. Отримання заповітного диплома все частіше вимагає не тільки багато сил і знань, а й значних грошових вливань. Вартість платного навчання у вузах по кишені далеко не всім. Тому кредити з метою його оплати - часте явище, незважаючи на велику переплату відсотків. Освіта належить до важливих соціальним потребам . І держава частково компенсує витрати на його оплату за допомогою податкового вирахування.

Якщо це буде коштувати вам більше часу і грошей, це, ймовірно, не варто. Давайте пояснимо, чому це вірно в теоретичних термінах, а потім розглянемо конкретний приклад . Роблячи це, ви обмежуєте, скільки кредитів буде рости, і це призведе до більш дешевого і більш швидкому загальному профітом. Це може підвищити ваш кредит і створити стабільність.

Переслідування податкових відрахувань призведе до перегину в цій системі, хоча схоже, що це може заощадити більше грошей на поверхні. Ми помітили, що ідея економії на відсотках іноді не відчувається для споживачів. Вони не завжди обіймають навколо себе голови і не відчувають, що вони просуваються вперед.

Податкове вирахування покладено, якщо фізична особа - платник ПДФО. Оформити цей вид державної пільги може і сам студент, якщо він офіційно працевлаштований і самостійно проводив виплати за навчання. В цьому випадку сума до повернення щорічно може скласти не більше 13% від 120000 рублів. Якщо ж за учня платить батько, чоловік / дружина або брат / сестра, то щорічний відрахування не перевищить 13% від 50000 рублів.

Ще одна причина, по якій переслідування податкового тягаря - погана ідея, може звучати як здоровий глузд: у якийсь момент ви отримаєте відрахування. Можливо, це буде наступний податковий рік , Або, може бути, він буде поступово з року в рік, коли ви будете виплачувати цей кредит щомісяця. Відрахування буде як і раніше приходити до вас з плином часу, тому тепер це не повинно бути вашим головним пріоритетом.

Добре, як і було обіцяно, ось якась математика. Ось інформація про кожен кредиті. Але вірте чи ні, це не говорить всієї історії. Нам потрібно не тільки дивитися на короткострокові, а й на довгострокові наслідки цього рішення. Тепер, заплативши кредит з низькою процентною ставкою, ми пожертвували деякими заощадженнями за відсотками, які ми могли б досягти, додавши додаткові кошти в кредит. Давайте подивимося, як це рішення буде реалізовано протягом решти вашого погашення.

Для оформлення соціального відрахування на навчання необхідно звернутися в податкове відомство за місцем постійної реєстрації з документами:

- Паспорт заявника.

- Паспорт або свідоцтво про народження студента.

- Договір на платне навчання.

- Ліцензія освітнього закладу.

- Документи, що підтверджують понесені витрати.

- Довідка 2-ПДФО.

- Декларація 3-ПДФО.

- Заява на повернення із зазначенням рахунку громадянина.

- ІПН заявника.

Заявити свої права на отримання соціального відрахування можуть особи, які є опікунами учня. Вони наділені рівними правами з близькими родичами. Єдиною умовою при опіці для оформлення вирахування є вік дитини до 18 років.

Повернутися до списку

Що ще потрібно знати при оформленні вирахування на освіту?

При оформленні податкового вирахування на освіту є ще ряд нюансів, які необхідно враховувати:

- Якщо оплата здійснюється самим студентом, то форма навчання не має значення (очна, заочна, денна, вечірня).

- Для осіб, які оплатили навчання близьких родичів, відрахування можливий тільки при оплаті очної денної форми. Студенту не повинно бути більше 24 років.

- Соціальний відрахування розраховується тільки за рік, у якому вироблено платежі, незалежно від їх розмірів. Тому вигідніше не платити відразу за все навчання.

- Соціальний відрахування поширюється не тільки на вузи, але і на будь-які освітні установи, ліцензовані державою.

- Соціальний відрахування на освіту за попередні роки можна оформити не пізніше ніж через 3 роки після оплати навчання.

Для подачі заяви на відрахування платник податків не повинен пред'являти документи за споживчим кредитом, наданим на освіту. В даному випадку податковий орган цікавить мета, а не джерело коштів. Досить підтвердити тільки факт оплати вартості навчання близького родича , Щоб оформити покладається громадянину відрахування.

Повернутися до списку

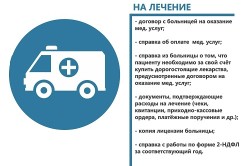

Ще однією соціальною гарантією держави є можливість часткового повернення грошових коштів, в тому числі кредитних, витрачених на лікування громадян і їх найближчих родичів. Сума для розрахунку соціального відрахування обмежена 120000. Але є винятки, в яких повернення здійснюється від суми фактичних витрат. Цей перелік захворювань затверджений урядом. Відрахування може бути оформлений на медичні послуги і медикаменти, якщо вони входять в список на надання даної соціальної пільги.

Ще однією соціальною гарантією держави є можливість часткового повернення грошових коштів, в тому числі кредитних, витрачених на лікування громадян і їх найближчих родичів. Сума для розрахунку соціального відрахування обмежена 120000. Але є винятки, в яких повернення здійснюється від суми фактичних витрат. Цей перелік захворювань затверджений урядом. Відрахування може бути оформлений на медичні послуги і медикаменти, якщо вони входять в список на надання даної соціальної пільги.

Медична установа повинна мати відповідну ліцензію. Це стосується і страхової компанії, якщо мова йде про повернення грошей з оплати додаткового медичного страхування. Позичальник, який планує повернути частину кредитних коштів за допомогою податкового вирахування, повинен платити прибутковий податок протягом звітного періоду, за який оформляється відрахування.

Для оформлення соціального відрахування на лікування себе і близьких потрібно зібрати і надати в місцевий податковий орган пакет документів:

- Паспорт заявника (паспорт, свідоцтво про народження, свідоцтво про шлюб, якщо оплачувалося лікування родичів).

- Довідка про доходи за формою 2-ПДФО.

- Декларація 3-ПДФО.

- Договір з медичним закладом (рецепт за формою 107-1 / У з позначкою "Для податкових органів РФ ", завірений лікарем, якщо купувалися ліки).

- Ліцензія медустанови (страхової компанії).

- Документи, що підтверджують витрати.

- Декларація 3-ПДФО.

- заява на повернення ПДФО з реквізитами заявника.

Повернення грошей здійснюється протягом календарного місяця після закінчення перевірки, яка не повинна йти довше 90 днів. оформляється соціальний відрахування на наступний рік після періоду, протягом якого були зроблені витрати. Причому дана пільга має свій термін давності. Повернути гроші можна тільки за 3 роки, що передують поданню заяви.

Податковий кодекс не робить відрахування за звичайними споживчими кредитами.

Але якщо гроші банку були витрачені на соціальні випадки, обумовлені в законі, то повернути частину прибуткового податку можливо.

Що таке податкове вирахування?Як одержати відрахування?

Що таке змінений скоригований валовий дохід?

В якому випадку відрахування не надається?

Чи існує обмеження на відрахування відсотків за студентськими позиками?

Що таке податкове вирахування?

Який розмір цього податкового вирахування?

Які документи мені потрібні для оформлення майнового відрахування за відсотками з житлового кредиту?

Як одержати відрахування?

Що таке змінений скоригований валовий дохід?