- Терміни та форма декларації

- Показники, що не збігаються з минулим роком

- Приклади нових і змінених кодів

- Сума податку, що підлягає сплаті до бюджету

- Сума податку, за якою застосовується ставка 0%

- Пояснення до декларації з ПДВ

- Уточненка з ПДВ

При заповненні декларації з ПДВ завжди є важливі моменти, на які необхідно звернути увагу. В іншому випадку, ИФНС запросить пояснення і буде проводити додаткову перевірку, запитувати документи, в тому числі рахунки-фактури, договори, первинні документи.

Терміни та форма декларації

Декларацію з ПДВ за 3 квартал 2017 року необхідно подати не пізніше 25 жовтня 2017 року.Відзвітувати треба за формою, затвердженою Наказом ФНС Росії від 29.10.2014 N ММВ-7-3 / 558 @ «Про затвердження форми податкової декларації з податку на додану вартість, порядку її заповнення, а також формату подання податкової декларації з податку на додану вартість в електронній формі ».

Завантажити форму декларації з ПДВ за 3 квартал 2017 року можна тут . Декларація складається з 12 розділів, проте в більшості випадків заповнюються не всі розділи. У розділах відсутні свідчення оформляються прочерками.

Важливо обов'язково заповнити наступні розділи:

- титульний аркуш;

- розділ 8;

- розділ 9;

- розділ 3

- розділ 1.

Розділ 1 зазвичай заповнюють останнім.

У деяких випадках потрібно заповнювати додаткові розділи.

Так, якщо ви виступаєте в якості податкового агента при укладанні договорів з іноземними компаніями, що не мають представництва, або ж при оренді державного майна, необхідно заповнити розділ 2 як податковий агент.

Розділ 7 заповнюють, якщо в 3 кварталі були не обкладаються операції. Наприклад, з 2017 року не підлягають оподаткуванню операції з реалізації послуг, що надаються в рамках арбітражу.

Показники, що не збігаються з минулим роком

В кінці минулого року були внесені зміни до форми декларації. Зміни внесені Наказом ФНС Росії від 20.12.2016 N ММВ-7-3 / 696 @ «Про внесення змін і доповнень до додатку до наказу Федеральної податкової служби від 29 жовтня 2014 року N ММВ-7-3 / 558 @».

Основні зміни в декларації з ПДВ пов'язані з розділом 3. Їх кілька:

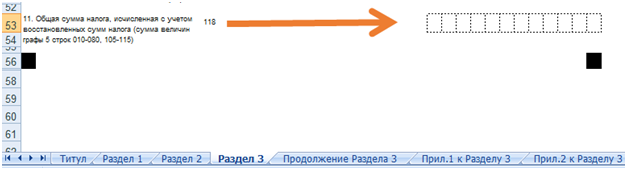

1. Загальна сума обчисленого податку компанії заповнюється в рядку 118 розділу 3.

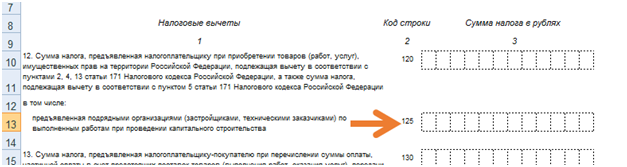

2. У декларації з ПДВ в розділі 3 тепер є рядок 125. Вона призначена для того, щоб відображати ПДВ, пред'явлений підрядники при капітальному будівництві.

2. У розділі 3 з'явилися рядки для відображення податкової бази та суми ПДВ для компаній, пов'язаних з митною зоною в Калінінградській області.

3. У додатку 1 до розділу 3 змінена термінологія. Замість «Об'єкт нерухомості» тепер використовується поняття «Об'єкт основних засобів». І більше немає реквізиту «Адреса місцезнаходження об'єкта». У цьому ж додатку більше не потрібно вносити адресу об'єкта нерухомості, за яким відновлюють податок протягом 10 років.

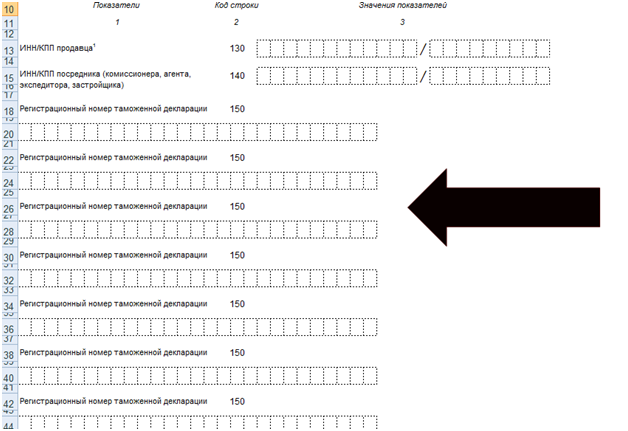

Змінилося і продовження до розділу 8 декларації з ПДВ. Там більше немає обмеження в 1000 знаків при внесенні номерів митних декларацій.

У продовженні до розділу 8 по рядку 150 дані вносяться за всіма митними деклараціями.

Розділ 10 зазнав змін термінології. Замість «Відомості про посередницьку діяльність, вказуються комісіонером (агентом), експедитором, забудовником» підрозділ називається «Відомості з рахунків-фактур, отриманих від продавців».

Зміни, внесені в декларацію

РозділЗміниРозділ 3 Додані рядки 041, 042, 125 Розділ 8 В рядку 150 містяться поля із зазначенням митних декларацій з одного рахунку-фактури Додаток 1 до порядку заповнення декларації Змінилися коди операцій

Приклади нових і змінених кодів

1010811 Реалізація товарів, місцем реалізації яких не визнається територія Російської Федерації Стаття 147 Кодексу, пункт 3 Протоколу 1010823 Реалізація майна та (або) майнових прав боржників, визнаних відповідно до законодавства Російської Федерації неспроможними (банкрутами) Стаття 146 Кодексу, пункт 2, підпункт 15 1010821 Реалізація робіт (послуг), місцем реалізації яких не визнається територія Російської Федерації Пункт 29 Протоколу 1010235 Реалізація послуг з перевезення пасажирів міським пасажирським транспортом загального користування (за винятком таксі, в тому числі маршрутного, а також послуг з перевезення пасажирів залізничним транспортом у приміському сполученні) Стаття 149 Кодексу, пункт 2, підпункт 7 1010243 Реалізація часткою в статутному (складеному) капіталі організацій, паїв в пайових фондах кооперативів і пайових інвестиційні фонди, цінних паперів і похідних фінансових інструментів, за винятком базисного активу похідних фінансових інструментів, що підлягає оподаткуванню податком на додану вартість Стаття 149 Кодексу, пункт 2, підпункт 12

Сума податку, що підлягає сплаті до бюджету

Дуже важливо при заповненні декларації правильно визначити суму податку, що сплачується до бюджету.

Сума податку відображається в розділі 1 декларації. Дані в розділі 1 відображаються за підсумками кожного кварталу і беруться з книги продажів і книги покупок. Сума податку, яку вам слід сплатити до бюджету, визначається як різниця між загальною сумою ПДВ, обчисленої за підсумками податкового періоду, і сумою податкових відрахувань.

Частка відрахувань по ПДВ від суми нарахованого з податкової бази податку не повинна перевищувати 88,5% за період 12 місяців.

Але ще краще орієнтуватися на регіональний показник. Ми зробили довідник по всіх регіонах з безпечної часткою відрахувань ПДВ. У разі, якщо частка ПДВ перевищує це значення, то це податківці можуть зацікавитися платником податків.

У судах багато справ про необґрунтоване застосування відрахувань з ПДВ. Наприклад, з недавнього - Постанова Шістнадцятого арбітражного апеляційного суду від 06.03.2017 N 16АП-3774/2016 з справі N А15-2703 / 2016. Там компанії зняли відрахування за операціями, які не носять реального характеру. У підсумку треба доплатити понад 5 млн ПДВ і штрафи з пенями.

Сума податку, за якою застосовується ставка 0%

Сума податку, за якою застосовується ставка 0%, вказується в розділі 4 декларації.

Дуже важливо правильно заповнити рядок 030 розділу 4.

Сума податку підлягає відображенню по рядку 120, якщо сума величин по рядках 030 і 040 перевищує суму величин по рядках 050 і 080, і обчислюється як сума величин по рядках 030 і 040, зменшена на суму величин по рядках 050 і 080.

Сума податку підлягає відображенню по рядку 130, якщо сума величин по рядках 030 і 040 менше суми величин по рядках 050 і 080, і обчислюється як сума величин по рядках 050 і 080, зменшена на суму величин по рядках 030 і 040.

За рядку 050 відображається сума податку, обчислена до відшкодування з бюджету за податковий період, що підлягає в установленому порядку заліку або поверненню з бюджету

Пояснення до декларації з ПДВ

Якщо податківці запросять пояснення, платник податків повинен їх представити в електронному вигляді.

Пояснення у відповідь на вимогу про подання пояснень спрямовуються платником податку по телекомунікаційних каналах зв'язку через оператора електронного документообігу відповідно до формату, затвердженим Наказом ФНС Росії від 16.12.2016 N ММВ-7-15 / 682 @ «Про затвердження формату представлення пояснень до податкової декларації з податку на додану вартість в електронній формі », із застосуванням опису документів, формат якої затверджено Наказом ФНС Росії від 29.06.2012 N ММВ-7-6 / 465 @.

Пояснення запитуються податковим органом в наступних випадках:

- помилки в декларації;

- протиріччя між відомостями, що містяться в поданих документах;

- невідповідність відомостей, поданих платником податків, відомостям, що містяться в документах, наявних у податкового органу, і отриманих ним в ході податкового контролю.

Часто податковий орган зажадає пояснень, якщо платник податків заявляє великі суми ПДВ до відрахування.

Уточненка з ПДВ

Часто платники податків, які не встигають зібрати всі документи, і подає декларацію в недоробленому вигляді з урахуванням того, що в подальшому буде подана вже остаточна декларація.

В яких випадках платник податків звільняється від відповідальності за подачу уточнюючого розрахунку з ПДВ, недавно роз'яснював Мінфін в листі від 23.05.2017 № 03-02-07 / 1/31591.