- Визначення доходу для розрахунку фіксованого страхового внеску Кожен індивідуальний підприємець стикається...

- Спецрежим у вигляді ЕСХН

- УСНО

- Система оподаткування у вигляді ЕНВД

- ПСНО

- Поєднання режимів оподаткування

- Визначення доходу для розрахунку фіксованого страхового внеску

- сплата ПДФО

- Спецрежим у вигляді ЕСХН

- УСНО

- Система оподаткування у вигляді ЕНВД

- ПСНО

- Поєднання режимів оподаткування

- Визначення доходу для розрахунку фіксованого страхового внеску

- сплата ПДФО

- Спецрежим у вигляді ЕСХН

- УСНО

- Система оподаткування у вигляді ЕНВД

- ПСНО

- Поєднання режимів оподаткування

- Визначення доходу для розрахунку фіксованого страхового внеску

- сплата ПДФО

- Спецрежим у вигляді ЕСХН

- УСНО

- Система оподаткування у вигляді ЕНВД

- ПСНО

- Поєднання режимів оподаткування

- Визначення доходу для розрахунку фіксованого страхового внеску

- сплата ПДФО

- Спецрежим у вигляді ЕСХН

- УСНО

- Система оподаткування у вигляді ЕНВД

- ПСНО

- Поєднання режимів оподаткування

Визначення доходу для розрахунку фіксованого страхового внеску

Кожен індивідуальний підприємець стикається з тим, що йому доводиться сплачувати фіксовані страхові внески. Але багато хто з названих осіб задають питання, як правильно ці внески розрахувати.

Йдеться перш за все про ту частину фіксованих страхових внесків, яка може вважатися такою лише номінально, оскільки її величина безпосередньо залежить від доходу індивідуального підприємця.

Підприємцям не завжди ясно, виходячи з якого доходу треба розраховувати цю додаткову суму внесків - особливо тим, хто застосовує деякі спеціальні податкові режими, а саме ті, для сплати податку за якими не має значення фактичний дохід підприємця, тобто спецрежим у вигляді ЕНВД і ПСНО .

Однак в ч. 8 ст. 14 Федерального закону № 212-ФЗ пояснюється, як визначити шуканий дохід. Покажемо це в таблиці.

Застосовуваний режим оподаткування Норма НК РФ, згідно з якою проводиться розрахунок страхових внесків Сплата ПДФО Стаття 227 Спецрежим у вигляді ЕСХН Пункт 1 ст. 346.5 УСНО Стаття 346.15 Система оподаткування у вигляді ЕНВД Стаття 346.29 ПСНО Статті 346.47 і 346.51 Якщо застосовується більше одного режиму одночасно, то оподатковувані доходи підсумовуються.

Зупинимося на кожному разі докладніше.

сплата ПДФО

Стаття 227 НК РФ встановлює особливості обчислення і сплати ПДФО деякими категоріями фізичних осіб, в тому числі індивідуальними підприємцями. Але в ній не йдеться прямо, як вони визначають свій дохід, а лише вказується на те, що це повинен бути дохід від підприємницької діяльності.

Мається на увазі сума валового доходу до розрахунку податку і застосування будь-яких відрахувань, тобто це величина, яка прописується в п. 2.1 (рядок 030) листа «В» декларації з ПДФО (ф. 3-ПДФО) [1]. Вона ж повинна фігурувати в таблиці 6-1 розд. VI книги обліку доходів і витрат і господарських операцій індивідуального підприємця [2] по рядку «Разом доходів».

Спецрежим у вигляді ЕСХН

Відносно п. 1 ст. 346.5 НК РФ слід враховувати, що з 01.01.2016 він застосовується в новій редакції на підставі Федерального закону від 06.04.2015 № 84-ФЗ. При розрахунку фіксованого страхового внеску за 2015 рік треба застосовувати положення старої редакції, адже саме відповідно до неї платники ЕСХН розраховували суму доходів в 2015 році.

Ця редакція передбачала для підприємця облік доходів від реалізації (ст. 249 НК РФ) і позареалізаційних доходів (ст. 250 НК РФ) і відсутність обліку доходів:

- зазначених в ст. 251 НК РФ;

- у вигляді дивідендів;

- оподатковуваних ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

До відома:

При внесенні в п. 1 ст. 346.5 НК РФ з 01.01.2016 зміни малося на увазі, що тепер при розрахунку ЕСХН необхідно враховувати доходи, які визначаються в порядку, встановленому п. 1 і 2 ст. 248 НК РФ. У пункті 1 цієї статті, втім, йдеться про порядок визначення все тих же доходів від реалізації та позареалізаційних доходів (ст. 249 і 250 НК РФ).

Нововведенням стало посилання на п. 2 ст. 248 НК РФ, згідно з якою майно (роботи, послуги) або майнові права вважаються отриманими безоплатно, якщо отримання цього майна (робіт, послуг) або майнових прав не пов'язане з виникненням у одержувача обов'язку передати майно (майнові права) передавальному особі (виконати для передавального особи роботи, надати передавальному особі послуги).

Величина, яка використовується при знаходженні на спецрежим у вигляді ЕСХН при розрахунку фіксованого страхового внеску, повинна відповідати даним, зазначеним у рядку 010 розд. 2 декларації з ЕСХН [3], представленої за рік. Таке ж значення має бути присутнім в графі 4 таблиці 2 розд. I книги обліку доходів і витрат індивідуальних підприємців, які застосовують систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) [4], по рядку «Разом за рік».

УСНО

Федеральний закон № 84-ФЗ вніс зміни і в ст. 346.15 НК РФ. Іншими словами, треба мати на увазі, що в 2015 році діяла редакція зазначеної статті, згідно з якою при визначенні об'єкта оподаткування на УСНО враховувалися ті ж доходи, що на спецрежим у вигляді ЕСХН (ст. 249 і 250 НК РФ), а не враховувалися доходи :

- зазначені в ст. 251 НК РФ;

- оподатковувані ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

Зміна, що діє з 01.01.2016, фактично також полягає в уточненні порядку визнання отриманими безоплатно майна (робіт, послуг) або майнових прав (п. 2 ст. 248 НК РФ).

Для «спрощенців», які мають об'єкт оподаткування «доходи», дані для розрахунку внесків повинні відповідати відомостям, наведеним у рядку 113 розд. 2.1 декларації з податку, що сплачується у зв'язку із застосуванням УСНО [5]. Якщо об'єкт оподаткування - «доходи мінус витрати», то для розрахунку внесків береться сума, зазначена в рядку 213 розд. 2.2 цієї декларації.

В обох випадках ті ж дані повинні бути приведені по рядку «Разом за рік» в графі 4 таблиці 4 розд. I і по рядку 010 довідки до нього книги обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування [6].

Система оподаткування у вигляді ЕНВД

В силу ст. 346.29 НК РФ об'єктом оподаткування для застосування спецрежиму у вигляді ЕНВД визнається не фактичний, а поставлений дохід платника податків. Відповідно, саме поставлений дохід використовується і для розрахунку страхових внесків.

Тут є нюанс, який полягає в тому, що фіксований страховий внесок визначається за розрахунковий період, а для сплати ЕНВД податковий період - квартал (ст. 346.30 НК РФ). Причому згідно з п. 3 ст. 346.28 НК РФ перейти на цей спецрежим і покинути його в певних випадках можна в будь-який день після початку календарного року і до його закінчення.

Таким чином, оподатковувана страховими внесками база включатиме загальну суму поставлений доходів, від яких протягом розрахункового періоду обчислювався ЕНВД. Згідно п. 3 ст. 346.32 НК РФ декларації з цього податку [7] представляються після закінчення кожного кварталу, протягом якого підприємець був платником ЕНВД. Тобто за розрахунковий період максимальне число таких декларацій - чотири.

У розділі 2 кожного примірника декларації по рядку 100 вказується податкова база, яка і являє собою суму поставлений дохід. Якщо платник податків здійснює кілька видів діяльності, за якими сплачує поставлений дохід, він заповнює екземпляр розд. 2 по кожному з них окремо.

Для розрахунку фіксованого страхового внеску треба скласти всі показники рядка 100 по кожній розд. 2 по всім деклараціям за розрахунковий період.

ПСНО

На патенті, також як і при сплаті ЕНВД, дохід, який отримує підприємець, фактично не впливає на суму його податкового зобов'язання. Згідно ст. 346.47 НК РФ об'єктом оподаткування податком на ПСНО визнається потенційно можливий до отримання річний дохід з урахуванням тривалості терміну, на який видано патент (ст. 346.51 НК РФ).

Але, на відміну від сплати ЕНВД, ніякої подачі декларації при застосуванні ПСНО не передбачено (ст. 346.52 НК РФ). Чи не відображається сума потенційно можливого річного доходу і в книзі обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування [8].

У підсумку в даному випадку єдиним джерелом необхідної інформації для розрахунку фіксованого страхового внеску є сам патент [9], отриманий підприємцем для здійснення відповідного виду діяльності. Хоча остаточної суми, яку треба використовувати для розрахунку, немає і в ньому.

На зворотному боці патенту проводиться розрахунок податку. Зокрема, в рядку 010 вказується податкова база, тобто потенційно можливий до отримання річний дохід. Ця сума годиться для розрахунку, якщо патент виданий на 12 місяців. Однак якщо він виданий на менший термін, то цю суму необхідно відкоригувати. Для цього її треба розділити на 12 і помножити на кількість місяців, на яке видано патент (вказано в рядку 020 того ж розрахунку податку).

Якщо протягом календарного року платник податків працював по декількох патентів, то таке коригування в разі потреби треба зробити по кожному патенту, а потім отримані суми скласти. Це і буде величина, від якої слід розрахувати страховий внесок.

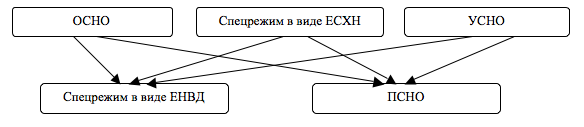

Поєднання режимів оподаткування

Можливо одночасне застосування підприємцем різних режимів оподаткування:

Деяку трудність при розрахунку страхових внесків може викликати поєднання перших трьох режимів оподаткування зі спеціальним режимом у вигляді ЕНВД або ПСНО. Адже на ОСНО, спецрежим у вигляді ЕСХН або усно оподатковуваний база розраховується хоч і по-різному, але від фактичного доходу. Проте її треба скласти з поставлений доходом, якщо відбувається поєднання зі спеціальним режимом у вигляді ЕНВД, або з потенційно можливим річним (з урахуванням терміну дії), якщо отриманий патент.

Приклад.

Підприємець поєднує ОСНО і спецрежим у вигляді ЕНВД. Згідно з декларацією за формою 3-ПДФО його річний дохід, оподатковуваний податками на загальному режимі оподаткування, склав 10 000 000 руб. Поставлений дохід в I кварталі дорівнює 60 000 руб. (Роздрібна торгівля) і 45 000 руб. (Общепит), в II кварталі - 60 000 руб. (Роздрібна торгівля), в III кварталі - 120 000 руб. (Роздрібна торгівля), в IV кварталі - 120 000 руб. (роздрібна торгівля).

Загальна сума для розрахунку фіксованого страхового внеску становитиме 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина даного внеску дорівнює 101 050 руб. ((10 405 000 - 300 000) руб. Х 1%). Таким способом визначається змінна частина даного показника, до неї необхідно додати його постійну частину, яка розраховується відповідно до п. 1 ч. 1.1 ст. 14 Федерального закону № 212-ФЗ.

Наприклад, в 2015 році ця постійна частина склала 18 610 руб. 80 коп. Таким чином, загальний розмір страхового внеску за 2015 рік дорівнює 119 660 руб. 80 коп.

[1] Затверджено Наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / 671 @.

[2] Затверджено Наказом Мінфіну Росії № 86н, МНС Росії № БГ-3-04 / 430 від 13.08.2002.

[3] Затверджена Наказом ФНС Росії від 28.07.2014 № ММВ-7-3 / 384 @.

[4] Затверджено Наказом Мінфіну Росії від 11.12.2006 № 169н.

[5] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

[6] Затверджено Наказом Мінфіну Росії від 22.10.2012 № 135н.

[7] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 353 @.

[8] Затверджено Наказом Мінфіну Росії № 135н.

[9] Його форма затверджена Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 599 @.

Джерело: Журнал "Бухгалтер Криму"

Визначення доходу для розрахунку фіксованого страхового внеску

Кожен індивідуальний підприємець стикається з тим, що йому доводиться сплачувати фіксовані страхові внески. Але багато хто з названих осіб задають питання, як правильно ці внески розрахувати.

Йдеться перш за все про ту частину фіксованих страхових внесків, яка може вважатися такою лише номінально, оскільки її величина безпосередньо залежить від доходу індивідуального підприємця.

Тобто згідно з ч. 2 п. 1.1 ст. 14 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування» якщо величина доходу платника страхових внесків за розрахунковий період перевищує 300 000 руб., То він сплачує страховий внесок в розмірі, який визначається як добуток МРОТ, встановленого на початок фінансового року, за який сплачуються страхові внески, та тарифу страхових внесків до ПФР, встановленого п. 1 ч. 2 ст. 12 Федерального закону № 212-ФЗ, збільшене в 12 раз, плюс 1% від суми свого доходу, що перевищує 300 000 руб. за розрахунковий період.

Підприємцям не завжди ясно, виходячи з якого доходу треба розраховувати цю додаткову суму внесків - особливо тим, хто застосовує деякі спеціальні податкові режими, а саме ті, для сплати податку за якими не має значення фактичний дохід підприємця, тобто спецрежим у вигляді ЕНВД і ПСНО .

Однак в ч. 8 ст. 14 Федерального закону № 212-ФЗ пояснюється, як визначити шуканий дохід. Покажемо це в таблиці.

Застосовуваний режим оподаткування Норма НК РФ, згідно з якою проводиться розрахунок страхових внесків Сплата ПДФО Стаття 227 Спецрежим у вигляді ЕСХН Пункт 1 ст. 346.5 УСНО Стаття 346.15 Система оподаткування у вигляді ЕНВД Стаття 346.29 ПСНО Статті 346.47 і 346.51 Якщо застосовується більше одного режиму одночасно, то оподатковувані доходи підсумовуються.

Зупинимося на кожному разі докладніше.

сплата ПДФО

Стаття 227 НК РФ встановлює особливості обчислення і сплати ПДФО деякими категоріями фізичних осіб, в тому числі індивідуальними підприємцями. Але в ній не йдеться прямо, як вони визначають свій дохід, а лише вказується на те, що це повинен бути дохід від підприємницької діяльності.

Мається на увазі сума валового доходу до розрахунку податку і застосування будь-яких відрахувань, тобто це величина, яка прописується в п. 2.1 (рядок 030) листа «В» декларації з ПДФО (ф. 3-ПДФО) [1]. Вона ж повинна фігурувати в таблиці 6-1 розд. VI книги обліку доходів і витрат і господарських операцій індивідуального підприємця [2] по рядку «Разом доходів».

Спецрежим у вигляді ЕСХН

Відносно п. 1 ст. 346.5 НК РФ слід враховувати, що з 01.01.2016 він застосовується в новій редакції на підставі Федерального закону від 06.04.2015 № 84-ФЗ. При розрахунку фіксованого страхового внеску за 2015 рік треба застосовувати положення старої редакції, адже саме відповідно до неї платники ЕСХН розраховували суму доходів в 2015 році.

Ця редакція передбачала для підприємця облік доходів від реалізації (ст. 249 НК РФ) і позареалізаційних доходів (ст. 250 НК РФ) і відсутність обліку доходів:

- зазначених в ст. 251 НК РФ;

- у вигляді дивідендів;

- оподатковуваних ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

До відома:

При внесенні в п. 1 ст. 346.5 НК РФ з 01.01.2016 зміни малося на увазі, що тепер при розрахунку ЕСХН необхідно враховувати доходи, які визначаються в порядку, встановленому п. 1 і 2 ст. 248 НК РФ. У пункті 1 цієї статті, втім, йдеться про порядок визначення все тих же доходів від реалізації та позареалізаційних доходів (ст. 249 і 250 НК РФ).

Нововведенням стало посилання на п. 2 ст. 248 НК РФ, згідно з якою майно (роботи, послуги) або майнові права вважаються отриманими безоплатно, якщо отримання цього майна (робіт, послуг) або майнових прав не пов'язане з виникненням у одержувача обов'язку передати майно (майнові права) передавальному особі (виконати для передавального особи роботи, надати передавальному особі послуги).

Величина, яка використовується при знаходженні на спецрежим у вигляді ЕСХН при розрахунку фіксованого страхового внеску, повинна відповідати даним, зазначеним у рядку 010 розд. 2 декларації з ЕСХН [3], представленої за рік. Таке ж значення має бути присутнім в графі 4 таблиці 2 розд. I книги обліку доходів і витрат індивідуальних підприємців, які застосовують систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) [4], по рядку «Разом за рік».

УСНО

Федеральний закон № 84-ФЗ вніс зміни і в ст. 346.15 НК РФ. Іншими словами, треба мати на увазі, що в 2015 році діяла редакція зазначеної статті, згідно з якою при визначенні об'єкта оподаткування на УСНО враховувалися ті ж доходи, що на спецрежим у вигляді ЕСХН (ст. 249 і 250 НК РФ), а не враховувалися доходи :

- зазначені в ст. 251 НК РФ;

- оподатковувані ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

Зміна, що діє з 01.01.2016, фактично також полягає в уточненні порядку визнання отриманими безоплатно майна (робіт, послуг) або майнових прав (п. 2 ст. 248 НК РФ).

Для «спрощенців», які мають об'єкт оподаткування «доходи», дані для розрахунку внесків повинні відповідати відомостям, наведеним у рядку 113 розд. 2.1 декларації з податку, що сплачується у зв'язку із застосуванням УСНО [5]. Якщо об'єкт оподаткування - «доходи мінус витрати», то для розрахунку внесків береться сума, зазначена в рядку 213 розд. 2.2 цієї декларації.

В обох випадках ті ж дані повинні бути приведені по рядку «Разом за рік» в графі 4 таблиці 4 розд. I і по рядку 010 довідки до нього книги обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування [6].

Система оподаткування у вигляді ЕНВД

В силу ст. 346.29 НК РФ об'єктом оподаткування для застосування спецрежиму у вигляді ЕНВД визнається не фактичний, а поставлений дохід платника податків. Відповідно, саме поставлений дохід використовується і для розрахунку страхових внесків.

Тут є нюанс, який полягає в тому, що фіксований страховий внесок визначається за розрахунковий період, а для сплати ЕНВД податковий період - квартал (ст. 346.30 НК РФ). Причому згідно з п. 3 ст. 346.28 НК РФ перейти на цей спецрежим і покинути його в певних випадках можна в будь-який день після початку календарного року і до його закінчення.

Таким чином, оподатковувана страховими внесками база включатиме загальну суму поставлений доходів, від яких протягом розрахункового періоду обчислювався ЕНВД. Згідно п. 3 ст. 346.32 НК РФ декларації з цього податку [7] представляються після закінчення кожного кварталу, протягом якого підприємець був платником ЕНВД. Тобто за розрахунковий період максимальне число таких декларацій - чотири.

У розділі 2 кожного примірника декларації по рядку 100 вказується податкова база, яка і являє собою суму поставлений дохід. Якщо платник податків здійснює кілька видів діяльності, за якими сплачує поставлений дохід, він заповнює екземпляр розд. 2 по кожному з них окремо.

Для розрахунку фіксованого страхового внеску треба скласти всі показники рядка 100 по кожній розд. 2 по всім деклараціям за розрахунковий період.

ПСНО

На патенті, також як і при сплаті ЕНВД, дохід, який отримує підприємець, фактично не впливає на суму його податкового зобов'язання. Згідно ст. 346.47 НК РФ об'єктом оподаткування податком на ПСНО визнається потенційно можливий до отримання річний дохід з урахуванням тривалості терміну, на який видано патент (ст. 346.51 НК РФ).

Але, на відміну від сплати ЕНВД, ніякої подачі декларації при застосуванні ПСНО не передбачено (ст. 346.52 НК РФ). Чи не відображається сума потенційно можливого річного доходу і в книзі обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування [8].

У підсумку в даному випадку єдиним джерелом необхідної інформації для розрахунку фіксованого страхового внеску є сам патент [9], отриманий підприємцем для здійснення відповідного виду діяльності. Хоча остаточної суми, яку треба використовувати для розрахунку, немає і в ньому.

На зворотному боці патенту проводиться розрахунок податку. Зокрема, в рядку 010 вказується податкова база, тобто потенційно можливий до отримання річний дохід. Ця сума годиться для розрахунку, якщо патент виданий на 12 місяців. Однак якщо він виданий на менший термін, то цю суму необхідно відкоригувати. Для цього її треба розділити на 12 і помножити на кількість місяців, на яке видано патент (вказано в рядку 020 того ж розрахунку податку).

Якщо протягом календарного року платник податків працював по декількох патентів, то таке коригування в разі потреби треба зробити по кожному патенту, а потім отримані суми скласти. Це і буде величина, від якої слід розрахувати страховий внесок.

Поєднання режимів оподаткування

Можливо одночасне застосування підприємцем різних режимів оподаткування:

Деяку трудність при розрахунку страхових внесків може викликати поєднання перших трьох режимів оподаткування зі спеціальним режимом у вигляді ЕНВД або ПСНО. Адже на ОСНО, спецрежим у вигляді ЕСХН або усно оподатковуваний база розраховується хоч і по-різному, але від фактичного доходу. Проте її треба скласти з поставлений доходом, якщо відбувається поєднання зі спеціальним режимом у вигляді ЕНВД, або з потенційно можливим річним (з урахуванням терміну дії), якщо отриманий патент.

Приклад.

Підприємець поєднує ОСНО і спецрежим у вигляді ЕНВД. Згідно з декларацією за формою 3-ПДФО його річний дохід, оподатковуваний податками на загальному режимі оподаткування, склав 10 000 000 руб. Поставлений дохід в I кварталі дорівнює 60 000 руб. (Роздрібна торгівля) і 45 000 руб. (Общепит), в II кварталі - 60 000 руб. (Роздрібна торгівля), в III кварталі - 120 000 руб. (Роздрібна торгівля), в IV кварталі - 120 000 руб. (роздрібна торгівля).

Загальна сума для розрахунку фіксованого страхового внеску становитиме 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина даного внеску дорівнює 101 050 руб. ((10 405 000 - 300 000) руб. Х 1%). Таким способом визначається змінна частина даного показника, до неї необхідно додати його постійну частину, яка розраховується відповідно до п. 1 ч. 1.1 ст. 14 Федерального закону № 212-ФЗ.

Наприклад, в 2015 році ця постійна частина склала 18 610 руб. 80 коп. Таким чином, загальний розмір страхового внеску за 2015 рік дорівнює 119 660 руб. 80 коп.

[1] Затверджено Наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / 671 @.

[2] Затверджено Наказом Мінфіну Росії № 86н, МНС Росії № БГ-3-04 / 430 від 13.08.2002.

[3] Затверджена Наказом ФНС Росії від 28.07.2014 № ММВ-7-3 / 384 @.

[4] Затверджено Наказом Мінфіну Росії від 11.12.2006 № 169н.

[5] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

[6] Затверджено Наказом Мінфіну Росії від 22.10.2012 № 135н.

[7] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 353 @.

[8] Затверджено Наказом Мінфіну Росії № 135н.

[9] Його форма затверджена Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 599 @.

Джерело: Журнал "Бухгалтер Криму"

Визначення доходу для розрахунку фіксованого страхового внеску

Кожен індивідуальний підприємець стикається з тим, що йому доводиться сплачувати фіксовані страхові внески. Але багато хто з названих осіб задають питання, як правильно ці внески розрахувати.

Йдеться перш за все про ту частину фіксованих страхових внесків, яка може вважатися такою лише номінально, оскільки її величина безпосередньо залежить від доходу індивідуального підприємця.

Тобто згідно з ч. 2 п. 1.1 ст. 14 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування» якщо величина доходу платника страхових внесків за розрахунковий період перевищує 300 000 руб., То він сплачує страховий внесок в розмірі, який визначається як добуток МРОТ, встановленого на початок фінансового року, за який сплачуються страхові внески, та тарифу страхових внесків до ПФР, встановленого п. 1 ч. 2 ст. 12 Федерального закону № 212-ФЗ, збільшене в 12 раз, плюс 1% від суми свого доходу, що перевищує 300 000 руб. за розрахунковий період.

Підприємцям не завжди ясно, виходячи з якого доходу треба розраховувати цю додаткову суму внесків - особливо тим, хто застосовує деякі спеціальні податкові режими, а саме ті, для сплати податку за якими не має значення фактичний дохід підприємця, тобто спецрежим у вигляді ЕНВД і ПСНО .

Однак в ч. 8 ст. 14 Федерального закону № 212-ФЗ пояснюється, як визначити шуканий дохід. Покажемо це в таблиці.

Застосовуваний режим оподаткування Норма НК РФ, згідно з якою проводиться розрахунок страхових внесків Сплата ПДФО Стаття 227 Спецрежим у вигляді ЕСХН Пункт 1 ст. 346.5 УСНО Стаття 346.15 Система оподаткування у вигляді ЕНВД Стаття 346.29 ПСНО Статті 346.47 і 346.51 Якщо застосовується більше одного режиму одночасно, то оподатковувані доходи підсумовуються.

Зупинимося на кожному разі докладніше.

сплата ПДФО

Стаття 227 НК РФ встановлює особливості обчислення і сплати ПДФО деякими категоріями фізичних осіб, в тому числі індивідуальними підприємцями. Але в ній не йдеться прямо, як вони визначають свій дохід, а лише вказується на те, що це повинен бути дохід від підприємницької діяльності.

Мається на увазі сума валового доходу до розрахунку податку і застосування будь-яких відрахувань, тобто це величина, яка прописується в п. 2.1 (рядок 030) листа «В» декларації з ПДФО (ф. 3-ПДФО) [1]. Вона ж повинна фігурувати в таблиці 6-1 розд. VI книги обліку доходів і витрат і господарських операцій індивідуального підприємця [2] по рядку «Разом доходів».

Спецрежим у вигляді ЕСХН

Відносно п. 1 ст. 346.5 НК РФ слід враховувати, що з 01.01.2016 він застосовується в новій редакції на підставі Федерального закону від 06.04.2015 № 84-ФЗ. При розрахунку фіксованого страхового внеску за 2015 рік треба застосовувати положення старої редакції, адже саме відповідно до неї платники ЕСХН розраховували суму доходів в 2015 році.

Ця редакція передбачала для підприємця облік доходів від реалізації (ст. 249 НК РФ) і позареалізаційних доходів (ст. 250 НК РФ) і відсутність обліку доходів:

- зазначених в ст. 251 НК РФ;

- у вигляді дивідендів;

- оподатковуваних ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

До відома:

При внесенні в п. 1 ст. 346.5 НК РФ з 01.01.2016 зміни малося на увазі, що тепер при розрахунку ЕСХН необхідно враховувати доходи, які визначаються в порядку, встановленому п. 1 і 2 ст. 248 НК РФ. У пункті 1 цієї статті, втім, йдеться про порядок визначення все тих же доходів від реалізації та позареалізаційних доходів (ст. 249 і 250 НК РФ).

Нововведенням стало посилання на п. 2 ст. 248 НК РФ, згідно з якою майно (роботи, послуги) або майнові права вважаються отриманими безоплатно, якщо отримання цього майна (робіт, послуг) або майнових прав не пов'язане з виникненням у одержувача обов'язку передати майно (майнові права) передавальному особі (виконати для передавального особи роботи, надати передавальному особі послуги).

Величина, яка використовується при знаходженні на спецрежим у вигляді ЕСХН при розрахунку фіксованого страхового внеску, повинна відповідати даним, зазначеним у рядку 010 розд. 2 декларації з ЕСХН [3], представленої за рік. Таке ж значення має бути присутнім в графі 4 таблиці 2 розд. I книги обліку доходів і витрат індивідуальних підприємців, які застосовують систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) [4], по рядку «Разом за рік».

УСНО

Федеральний закон № 84-ФЗ вніс зміни і в ст. 346.15 НК РФ. Іншими словами, треба мати на увазі, що в 2015 році діяла редакція зазначеної статті, згідно з якою при визначенні об'єкта оподаткування на УСНО враховувалися ті ж доходи, що на спецрежим у вигляді ЕСХН (ст. 249 і 250 НК РФ), а не враховувалися доходи :

- зазначені в ст. 251 НК РФ;

- оподатковувані ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

Зміна, що діє з 01.01.2016, фактично також полягає в уточненні порядку визнання отриманими безоплатно майна (робіт, послуг) або майнових прав (п. 2 ст. 248 НК РФ).

Для «спрощенців», які мають об'єкт оподаткування «доходи», дані для розрахунку внесків повинні відповідати відомостям, наведеним у рядку 113 розд. 2.1 декларації з податку, що сплачується у зв'язку із застосуванням УСНО [5]. Якщо об'єкт оподаткування - «доходи мінус витрати», то для розрахунку внесків береться сума, зазначена в рядку 213 розд. 2.2 цієї декларації.

В обох випадках ті ж дані повинні бути приведені по рядку «Разом за рік» в графі 4 таблиці 4 розд. I і по рядку 010 довідки до нього книги обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування [6].

Система оподаткування у вигляді ЕНВД

В силу ст. 346.29 НК РФ об'єктом оподаткування для застосування спецрежиму у вигляді ЕНВД визнається не фактичний, а поставлений дохід платника податків. Відповідно, саме поставлений дохід використовується і для розрахунку страхових внесків.

Тут є нюанс, який полягає в тому, що фіксований страховий внесок визначається за розрахунковий період, а для сплати ЕНВД податковий період - квартал (ст. 346.30 НК РФ). Причому згідно з п. 3 ст. 346.28 НК РФ перейти на цей спецрежим і покинути його в певних випадках можна в будь-який день після початку календарного року і до його закінчення.

Таким чином, оподатковувана страховими внесками база включатиме загальну суму поставлений доходів, від яких протягом розрахункового періоду обчислювався ЕНВД. Згідно п. 3 ст. 346.32 НК РФ декларації з цього податку [7] представляються після закінчення кожного кварталу, протягом якого підприємець був платником ЕНВД. Тобто за розрахунковий період максимальне число таких декларацій - чотири.

У розділі 2 кожного примірника декларації по рядку 100 вказується податкова база, яка і являє собою суму поставлений дохід. Якщо платник податків здійснює кілька видів діяльності, за якими сплачує поставлений дохід, він заповнює екземпляр розд. 2 по кожному з них окремо.

Для розрахунку фіксованого страхового внеску треба скласти всі показники рядка 100 по кожній розд. 2 по всім деклараціям за розрахунковий період.

ПСНО

На патенті, також як і при сплаті ЕНВД, дохід, який отримує підприємець, фактично не впливає на суму його податкового зобов'язання. Згідно ст. 346.47 НК РФ об'єктом оподаткування податком на ПСНО визнається потенційно можливий до отримання річний дохід з урахуванням тривалості терміну, на який видано патент (ст. 346.51 НК РФ).

Але, на відміну від сплати ЕНВД, ніякої подачі декларації при застосуванні ПСНО не передбачено (ст. 346.52 НК РФ). Чи не відображається сума потенційно можливого річного доходу і в книзі обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування [8].

У підсумку в даному випадку єдиним джерелом необхідної інформації для розрахунку фіксованого страхового внеску є сам патент [9], отриманий підприємцем для здійснення відповідного виду діяльності. Хоча остаточної суми, яку треба використовувати для розрахунку, немає і в ньому.

На зворотному боці патенту проводиться розрахунок податку. Зокрема, в рядку 010 вказується податкова база, тобто потенційно можливий до отримання річний дохід. Ця сума годиться для розрахунку, якщо патент виданий на 12 місяців. Однак якщо він виданий на менший термін, то цю суму необхідно відкоригувати. Для цього її треба розділити на 12 і помножити на кількість місяців, на яке видано патент (вказано в рядку 020 того ж розрахунку податку).

Якщо протягом календарного року платник податків працював по декількох патентів, то таке коригування в разі потреби треба зробити по кожному патенту, а потім отримані суми скласти. Це і буде величина, від якої слід розрахувати страховий внесок.

Поєднання режимів оподаткування

Можливо одночасне застосування підприємцем різних режимів оподаткування:

Деяку трудність при розрахунку страхових внесків може викликати поєднання перших трьох режимів оподаткування зі спеціальним режимом у вигляді ЕНВД або ПСНО. Адже на ОСНО, спецрежим у вигляді ЕСХН або усно оподатковуваний база розраховується хоч і по-різному, але від фактичного доходу. Проте її треба скласти з поставлений доходом, якщо відбувається поєднання зі спеціальним режимом у вигляді ЕНВД, або з потенційно можливим річним (з урахуванням терміну дії), якщо отриманий патент.

Приклад.

Підприємець поєднує ОСНО і спецрежим у вигляді ЕНВД. Згідно з декларацією за формою 3-ПДФО його річний дохід, оподатковуваний податками на загальному режимі оподаткування, склав 10 000 000 руб. Поставлений дохід в I кварталі дорівнює 60 000 руб. (Роздрібна торгівля) і 45 000 руб. (Общепит), в II кварталі - 60 000 руб. (Роздрібна торгівля), в III кварталі - 120 000 руб. (Роздрібна торгівля), в IV кварталі - 120 000 руб. (роздрібна торгівля).

Загальна сума для розрахунку фіксованого страхового внеску становитиме 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина даного внеску дорівнює 101 050 руб. ((10 405 000 - 300 000) руб. Х 1%). Таким способом визначається змінна частина даного показника, до неї необхідно додати його постійну частину, яка розраховується відповідно до п. 1 ч. 1.1 ст. 14 Федерального закону № 212-ФЗ.

Наприклад, в 2015 році ця постійна частина склала 18 610 руб. 80 коп. Таким чином, загальний розмір страхового внеску за 2015 рік дорівнює 119 660 руб. 80 коп.

[1] Затверджено Наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / 671 @.

[2] Затверджено Наказом Мінфіну Росії № 86н, МНС Росії № БГ-3-04 / 430 від 13.08.2002.

[3] Затверджена Наказом ФНС Росії від 28.07.2014 № ММВ-7-3 / 384 @.

[4] Затверджено Наказом Мінфіну Росії від 11.12.2006 № 169н.

[5] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

[6] Затверджено Наказом Мінфіну Росії від 22.10.2012 № 135н.

[7] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 353 @.

[8] Затверджено Наказом Мінфіну Росії № 135н.

[9] Його форма затверджена Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 599 @.

Джерело: Журнал "Бухгалтер Криму"

Визначення доходу для розрахунку фіксованого страхового внеску

Кожен індивідуальний підприємець стикається з тим, що йому доводиться сплачувати фіксовані страхові внески. Але багато хто з названих осіб задають питання, як правильно ці внески розрахувати.

Йдеться перш за все про ту частину фіксованих страхових внесків, яка може вважатися такою лише номінально, оскільки її величина безпосередньо залежить від доходу індивідуального підприємця.

Тобто згідно з ч. 2 п. 1.1 ст. 14 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування» якщо величина доходу платника страхових внесків за розрахунковий період перевищує 300 000 руб., То він сплачує страховий внесок в розмірі, який визначається як добуток МРОТ, встановленого на початок фінансового року, за який сплачуються страхові внески, та тарифу страхових внесків до ПФР, встановленого п. 1 ч. 2 ст. 12 Федерального закону № 212-ФЗ, збільшене в 12 раз, плюс 1% від суми свого доходу, що перевищує 300 000 руб. за розрахунковий період.

Підприємцям не завжди ясно, виходячи з якого доходу треба розраховувати цю додаткову суму внесків - особливо тим, хто застосовує деякі спеціальні податкові режими, а саме ті, для сплати податку за якими не має значення фактичний дохід підприємця, тобто спецрежим у вигляді ЕНВД і ПСНО .

Однак в ч. 8 ст. 14 Федерального закону № 212-ФЗ пояснюється, як визначити шуканий дохід. Покажемо це в таблиці.

Застосовуваний режим оподаткування Норма НК РФ, згідно з якою проводиться розрахунок страхових внесків Сплата ПДФО Стаття 227 Спецрежим у вигляді ЕСХН Пункт 1 ст. 346.5 УСНО Стаття 346.15 Система оподаткування у вигляді ЕНВД Стаття 346.29 ПСНО Статті 346.47 і 346.51 Якщо застосовується більше одного режиму одночасно, то оподатковувані доходи підсумовуються.

Зупинимося на кожному разі докладніше.

сплата ПДФО

Стаття 227 НК РФ встановлює особливості обчислення і сплати ПДФО деякими категоріями фізичних осіб, в тому числі індивідуальними підприємцями. Але в ній не йдеться прямо, як вони визначають свій дохід, а лише вказується на те, що це повинен бути дохід від підприємницької діяльності.

Мається на увазі сума валового доходу до розрахунку податку і застосування будь-яких відрахувань, тобто це величина, яка прописується в п. 2.1 (рядок 030) листа «В» декларації з ПДФО (ф. 3-ПДФО) [1]. Вона ж повинна фігурувати в таблиці 6-1 розд. VI книги обліку доходів і витрат і господарських операцій індивідуального підприємця [2] по рядку «Разом доходів».

Спецрежим у вигляді ЕСХН

Відносно п. 1 ст. 346.5 НК РФ слід враховувати, що з 01.01.2016 він застосовується в новій редакції на підставі Федерального закону від 06.04.2015 № 84-ФЗ. При розрахунку фіксованого страхового внеску за 2015 рік треба застосовувати положення старої редакції, адже саме відповідно до неї платники ЕСХН розраховували суму доходів в 2015 році.

Ця редакція передбачала для підприємця облік доходів від реалізації (ст. 249 НК РФ) і позареалізаційних доходів (ст. 250 НК РФ) і відсутність обліку доходів:

- зазначених в ст. 251 НК РФ;

- у вигляді дивідендів;

- оподатковуваних ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

До відома:

При внесенні в п. 1 ст. 346.5 НК РФ з 01.01.2016 зміни малося на увазі, що тепер при розрахунку ЕСХН необхідно враховувати доходи, які визначаються в порядку, встановленому п. 1 і 2 ст. 248 НК РФ. У пункті 1 цієї статті, втім, йдеться про порядок визначення все тих же доходів від реалізації та позареалізаційних доходів (ст. 249 і 250 НК РФ).

Нововведенням стало посилання на п. 2 ст. 248 НК РФ, згідно з якою майно (роботи, послуги) або майнові права вважаються отриманими безоплатно, якщо отримання цього майна (робіт, послуг) або майнових прав не пов'язане з виникненням у одержувача обов'язку передати майно (майнові права) передавальному особі (виконати для передавального особи роботи, надати передавальному особі послуги).

Величина, яка використовується при знаходженні на спецрежим у вигляді ЕСХН при розрахунку фіксованого страхового внеску, повинна відповідати даним, зазначеним у рядку 010 розд. 2 декларації з ЕСХН [3], представленої за рік. Таке ж значення має бути присутнім в графі 4 таблиці 2 розд. I книги обліку доходів і витрат індивідуальних підприємців, які застосовують систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) [4], по рядку «Разом за рік».

УСНО

Федеральний закон № 84-ФЗ вніс зміни і в ст. 346.15 НК РФ. Іншими словами, треба мати на увазі, що в 2015 році діяла редакція зазначеної статті, згідно з якою при визначенні об'єкта оподаткування на УСНО враховувалися ті ж доходи, що на спецрежим у вигляді ЕСХН (ст. 249 і 250 НК РФ), а не враховувалися доходи :

- зазначені в ст. 251 НК РФ;

- оподатковувані ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

Зміна, що діє з 01.01.2016, фактично також полягає в уточненні порядку визнання отриманими безоплатно майна (робіт, послуг) або майнових прав (п. 2 ст. 248 НК РФ).

Для «спрощенців», які мають об'єкт оподаткування «доходи», дані для розрахунку внесків повинні відповідати відомостям, наведеним у рядку 113 розд. 2.1 декларації з податку, що сплачується у зв'язку із застосуванням УСНО [5]. Якщо об'єкт оподаткування - «доходи мінус витрати», то для розрахунку внесків береться сума, зазначена в рядку 213 розд. 2.2 цієї декларації.

В обох випадках ті ж дані повинні бути приведені по рядку «Разом за рік» в графі 4 таблиці 4 розд. I і по рядку 010 довідки до нього книги обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування [6].

Система оподаткування у вигляді ЕНВД

В силу ст. 346.29 НК РФ об'єктом оподаткування для застосування спецрежиму у вигляді ЕНВД визнається не фактичний, а поставлений дохід платника податків. Відповідно, саме поставлений дохід використовується і для розрахунку страхових внесків.

Тут є нюанс, який полягає в тому, що фіксований страховий внесок визначається за розрахунковий період, а для сплати ЕНВД податковий період - квартал (ст. 346.30 НК РФ). Причому згідно з п. 3 ст. 346.28 НК РФ перейти на цей спецрежим і покинути його в певних випадках можна в будь-який день після початку календарного року і до його закінчення.

Таким чином, оподатковувана страховими внесками база включатиме загальну суму поставлений доходів, від яких протягом розрахункового періоду обчислювався ЕНВД. Згідно п. 3 ст. 346.32 НК РФ декларації з цього податку [7] представляються після закінчення кожного кварталу, протягом якого підприємець був платником ЕНВД. Тобто за розрахунковий період максимальне число таких декларацій - чотири.

У розділі 2 кожного примірника декларації по рядку 100 вказується податкова база, яка і являє собою суму поставлений дохід. Якщо платник податків здійснює кілька видів діяльності, за якими сплачує поставлений дохід, він заповнює екземпляр розд. 2 по кожному з них окремо.

Для розрахунку фіксованого страхового внеску треба скласти всі показники рядка 100 по кожній розд. 2 по всім деклараціям за розрахунковий період.

ПСНО

На патенті, також як і при сплаті ЕНВД, дохід, який отримує підприємець, фактично не впливає на суму його податкового зобов'язання. Згідно ст. 346.47 НК РФ об'єктом оподаткування податком на ПСНО визнається потенційно можливий до отримання річний дохід з урахуванням тривалості терміну, на який видано патент (ст. 346.51 НК РФ).

Але, на відміну від сплати ЕНВД, ніякої подачі декларації при застосуванні ПСНО не передбачено (ст. 346.52 НК РФ). Чи не відображається сума потенційно можливого річного доходу і в книзі обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування [8].

У підсумку в даному випадку єдиним джерелом необхідної інформації для розрахунку фіксованого страхового внеску є сам патент [9], отриманий підприємцем для здійснення відповідного виду діяльності. Хоча остаточної суми, яку треба використовувати для розрахунку, немає і в ньому.

На зворотному боці патенту проводиться розрахунок податку. Зокрема, в рядку 010 вказується податкова база, тобто потенційно можливий до отримання річний дохід. Ця сума годиться для розрахунку, якщо патент виданий на 12 місяців. Однак якщо він виданий на менший термін, то цю суму необхідно відкоригувати. Для цього її треба розділити на 12 і помножити на кількість місяців, на яке видано патент (вказано в рядку 020 того ж розрахунку податку).

Якщо протягом календарного року платник податків працював по декількох патентів, то таке коригування в разі потреби треба зробити по кожному патенту, а потім отримані суми скласти. Це і буде величина, від якої слід розрахувати страховий внесок.

Поєднання режимів оподаткування

Можливо одночасне застосування підприємцем різних режимів оподаткування:

Деяку трудність при розрахунку страхових внесків може викликати поєднання перших трьох режимів оподаткування зі спеціальним режимом у вигляді ЕНВД або ПСНО. Адже на ОСНО, спецрежим у вигляді ЕСХН або усно оподатковуваний база розраховується хоч і по-різному, але від фактичного доходу. Проте її треба скласти з поставлений доходом, якщо відбувається поєднання зі спеціальним режимом у вигляді ЕНВД, або з потенційно можливим річним (з урахуванням терміну дії), якщо отриманий патент.

Приклад.

Підприємець поєднує ОСНО і спецрежим у вигляді ЕНВД. Згідно з декларацією за формою 3-ПДФО його річний дохід, оподатковуваний податками на загальному режимі оподаткування, склав 10 000 000 руб. Поставлений дохід в I кварталі дорівнює 60 000 руб. (Роздрібна торгівля) і 45 000 руб. (Общепит), в II кварталі - 60 000 руб. (Роздрібна торгівля), в III кварталі - 120 000 руб. (Роздрібна торгівля), в IV кварталі - 120 000 руб. (роздрібна торгівля).

Загальна сума для розрахунку фіксованого страхового внеску становитиме 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина даного внеску дорівнює 101 050 руб. ((10 405 000 - 300 000) руб. Х 1%). Таким способом визначається змінна частина даного показника, до неї необхідно додати його постійну частину, яка розраховується відповідно до п. 1 ч. 1.1 ст. 14 Федерального закону № 212-ФЗ.

Наприклад, в 2015 році ця постійна частина склала 18 610 руб. 80 коп. Таким чином, загальний розмір страхового внеску за 2015 рік дорівнює 119 660 руб. 80 коп.

[1] Затверджено Наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / 671 @.

[2] Затверджено Наказом Мінфіну Росії № 86н, МНС Росії № БГ-3-04 / 430 від 13.08.2002.

[3] Затверджена Наказом ФНС Росії від 28.07.2014 № ММВ-7-3 / 384 @.

[4] Затверджено Наказом Мінфіну Росії від 11.12.2006 № 169н.

[5] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

[6] Затверджено Наказом Мінфіну Росії від 22.10.2012 № 135н.

[7] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 353 @.

[8] Затверджено Наказом Мінфіну Росії № 135н.

[9] Його форма затверджена Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 599 @.

Джерело: Журнал "Бухгалтер Криму"

Визначення доходу для розрахунку фіксованого страхового внеску

Кожен індивідуальний підприємець стикається з тим, що йому доводиться сплачувати фіксовані страхові внески. Але багато хто з названих осіб задають питання, як правильно ці внески розрахувати.

Йдеться перш за все про ту частину фіксованих страхових внесків, яка може вважатися такою лише номінально, оскільки її величина безпосередньо залежить від доходу індивідуального підприємця.

Тобто згідно з ч. 2 п. 1.1 ст. 14 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування» якщо величина доходу платника страхових внесків за розрахунковий період перевищує 300 000 руб., То він сплачує страховий внесок в розмірі, який визначається як добуток МРОТ, встановленого на початок фінансового року, за який сплачуються страхові внески, та тарифу страхових внесків до ПФР, встановленого п. 1 ч. 2 ст. 12 Федерального закону № 212-ФЗ, збільшене в 12 раз, плюс 1% від суми свого доходу, що перевищує 300 000 руб. за розрахунковий період.

Підприємцям не завжди ясно, виходячи з якого доходу треба розраховувати цю додаткову суму внесків - особливо тим, хто застосовує деякі спеціальні податкові режими, а саме ті, для сплати податку за якими не має значення фактичний дохід підприємця, тобто спецрежим у вигляді ЕНВД і ПСНО .

Однак в ч. 8 ст. 14 Федерального закону № 212-ФЗ пояснюється, як визначити шуканий дохід. Покажемо це в таблиці.

Застосовуваний режим оподаткування Норма НК РФ, згідно з якою проводиться розрахунок страхових внесків Сплата ПДФО Стаття 227 Спецрежим у вигляді ЕСХН Пункт 1 ст. 346.5 УСНО Стаття 346.15 Система оподаткування у вигляді ЕНВД Стаття 346.29 ПСНО Статті 346.47 і 346.51 Якщо застосовується більше одного режиму одночасно, то оподатковувані доходи підсумовуються.

Зупинимося на кожному разі докладніше.

сплата ПДФО

Стаття 227 НК РФ встановлює особливості обчислення і сплати ПДФО деякими категоріями фізичних осіб, в тому числі індивідуальними підприємцями. Але в ній не йдеться прямо, як вони визначають свій дохід, а лише вказується на те, що це повинен бути дохід від підприємницької діяльності.

Мається на увазі сума валового доходу до розрахунку податку і застосування будь-яких відрахувань, тобто це величина, яка прописується в п. 2.1 (рядок 030) листа «В» декларації з ПДФО (ф. 3-ПДФО) [1]. Вона ж повинна фігурувати в таблиці 6-1 розд. VI книги обліку доходів і витрат і господарських операцій індивідуального підприємця [2] по рядку «Разом доходів».

Спецрежим у вигляді ЕСХН

Відносно п. 1 ст. 346.5 НК РФ слід враховувати, що з 01.01.2016 він застосовується в новій редакції на підставі Федерального закону від 06.04.2015 № 84-ФЗ. При розрахунку фіксованого страхового внеску за 2015 рік треба застосовувати положення старої редакції, адже саме відповідно до неї платники ЕСХН розраховували суму доходів в 2015 році.

Ця редакція передбачала для підприємця облік доходів від реалізації (ст. 249 НК РФ) і позареалізаційних доходів (ст. 250 НК РФ) і відсутність обліку доходів:

- зазначених в ст. 251 НК РФ;

- у вигляді дивідендів;

- оподатковуваних ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

До відома:

При внесенні в п. 1 ст. 346.5 НК РФ з 01.01.2016 зміни малося на увазі, що тепер при розрахунку ЕСХН необхідно враховувати доходи, які визначаються в порядку, встановленому п. 1 і 2 ст. 248 НК РФ. У пункті 1 цієї статті, втім, йдеться про порядок визначення все тих же доходів від реалізації та позареалізаційних доходів (ст. 249 і 250 НК РФ).

Нововведенням стало посилання на п. 2 ст. 248 НК РФ, згідно з якою майно (роботи, послуги) або майнові права вважаються отриманими безоплатно, якщо отримання цього майна (робіт, послуг) або майнових прав не пов'язане з виникненням у одержувача обов'язку передати майно (майнові права) передавальному особі (виконати для передавального особи роботи, надати передавальному особі послуги).

Величина, яка використовується при знаходженні на спецрежим у вигляді ЕСХН при розрахунку фіксованого страхового внеску, повинна відповідати даним, зазначеним у рядку 010 розд. 2 декларації з ЕСХН [3], представленої за рік. Таке ж значення має бути присутнім в графі 4 таблиці 2 розд. I книги обліку доходів і витрат індивідуальних підприємців, які застосовують систему оподаткування для сільськогосподарських товаровиробників (єдиний сільськогосподарський податок) [4], по рядку «Разом за рік».

УСНО

Федеральний закон № 84-ФЗ вніс зміни і в ст. 346.15 НК РФ. Іншими словами, треба мати на увазі, що в 2015 році діяла редакція зазначеної статті, згідно з якою при визначенні об'єкта оподаткування на УСНО враховувалися ті ж доходи, що на спецрежим у вигляді ЕСХН (ст. 249 і 250 НК РФ), а не враховувалися доходи :

- зазначені в ст. 251 НК РФ;

- оподатковувані ПДФО за ставками, передбаченими п. 2 і 5 ст. 224 НК РФ, тобто 35 і 9%.

Зміна, що діє з 01.01.2016, фактично також полягає в уточненні порядку визнання отриманими безоплатно майна (робіт, послуг) або майнових прав (п. 2 ст. 248 НК РФ).

Для «спрощенців», які мають об'єкт оподаткування «доходи», дані для розрахунку внесків повинні відповідати відомостям, наведеним у рядку 113 розд. 2.1 декларації з податку, що сплачується у зв'язку із застосуванням УСНО [5]. Якщо об'єкт оподаткування - «доходи мінус витрати», то для розрахунку внесків береться сума, зазначена в рядку 213 розд. 2.2 цієї декларації.

В обох випадках ті ж дані повинні бути приведені по рядку «Разом за рік» в графі 4 таблиці 4 розд. I і по рядку 010 довідки до нього книги обліку доходів і витрат організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування [6].

Система оподаткування у вигляді ЕНВД

В силу ст. 346.29 НК РФ об'єктом оподаткування для застосування спецрежиму у вигляді ЕНВД визнається не фактичний, а поставлений дохід платника податків. Відповідно, саме поставлений дохід використовується і для розрахунку страхових внесків.

Тут є нюанс, який полягає в тому, що фіксований страховий внесок визначається за розрахунковий період, а для сплати ЕНВД податковий період - квартал (ст. 346.30 НК РФ). Причому згідно з п. 3 ст. 346.28 НК РФ перейти на цей спецрежим і покинути його в певних випадках можна в будь-який день після початку календарного року і до його закінчення.

Таким чином, оподатковувана страховими внесками база включатиме загальну суму поставлений доходів, від яких протягом розрахункового періоду обчислювався ЕНВД. Згідно п. 3 ст. 346.32 НК РФ декларації з цього податку [7] представляються після закінчення кожного кварталу, протягом якого підприємець був платником ЕНВД. Тобто за розрахунковий період максимальне число таких декларацій - чотири.

У розділі 2 кожного примірника декларації по рядку 100 вказується податкова база, яка і являє собою суму поставлений дохід. Якщо платник податків здійснює кілька видів діяльності, за якими сплачує поставлений дохід, він заповнює екземпляр розд. 2 по кожному з них окремо.

Для розрахунку фіксованого страхового внеску треба скласти всі показники рядка 100 по кожній розд. 2 по всім деклараціям за розрахунковий період.

ПСНО

На патенті, також як і при сплаті ЕНВД, дохід, який отримує підприємець, фактично не впливає на суму його податкового зобов'язання. Згідно ст. 346.47 НК РФ об'єктом оподаткування податком на ПСНО визнається потенційно можливий до отримання річний дохід з урахуванням тривалості терміну, на який видано патент (ст. 346.51 НК РФ).

Але, на відміну від сплати ЕНВД, ніякої подачі декларації при застосуванні ПСНО не передбачено (ст. 346.52 НК РФ). Чи не відображається сума потенційно можливого річного доходу і в книзі обліку доходів індивідуальних підприємців, які застосовують патентну систему оподаткування [8].

У підсумку в даному випадку єдиним джерелом необхідної інформації для розрахунку фіксованого страхового внеску є сам патент [9], отриманий підприємцем для здійснення відповідного виду діяльності. Хоча остаточної суми, яку треба використовувати для розрахунку, немає і в ньому.

На зворотному боці патенту проводиться розрахунок податку. Зокрема, в рядку 010 вказується податкова база, тобто потенційно можливий до отримання річний дохід. Ця сума годиться для розрахунку, якщо патент виданий на 12 місяців. Однак якщо він виданий на менший термін, то цю суму необхідно відкоригувати. Для цього її треба розділити на 12 і помножити на кількість місяців, на яке видано патент (вказано в рядку 020 того ж розрахунку податку).

Якщо протягом календарного року платник податків працював по декількох патентів, то таке коригування в разі потреби треба зробити по кожному патенту, а потім отримані суми скласти. Це і буде величина, від якої слід розрахувати страховий внесок.

Поєднання режимів оподаткування

Можливо одночасне застосування підприємцем різних режимів оподаткування:

Деяку трудність при розрахунку страхових внесків може викликати поєднання перших трьох режимів оподаткування зі спеціальним режимом у вигляді ЕНВД або ПСНО. Адже на ОСНО, спецрежим у вигляді ЕСХН або усно оподатковуваний база розраховується хоч і по-різному, але від фактичного доходу. Проте її треба скласти з поставлений доходом, якщо відбувається поєднання зі спеціальним режимом у вигляді ЕНВД, або з потенційно можливим річним (з урахуванням терміну дії), якщо отриманий патент.

Приклад.

Підприємець поєднує ОСНО і спецрежим у вигляді ЕНВД. Згідно з декларацією за формою 3-ПДФО його річний дохід, оподатковуваний податками на загальному режимі оподаткування, склав 10 000 000 руб. Поставлений дохід в I кварталі дорівнює 60 000 руб. (Роздрібна торгівля) і 45 000 руб. (Общепит), в II кварталі - 60 000 руб. (Роздрібна торгівля), в III кварталі - 120 000 руб. (Роздрібна торгівля), в IV кварталі - 120 000 руб. (роздрібна торгівля).

Загальна сума для розрахунку фіксованого страхового внеску становитиме 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина даного внеску дорівнює 101 050 руб. ((10 405 000 - 300 000) руб. Х 1%). Таким способом визначається змінна частина даного показника, до неї необхідно додати його постійну частину, яка розраховується відповідно до п. 1 ч. 1.1 ст. 14 Федерального закону № 212-ФЗ.

Наприклад, в 2015 році ця постійна частина склала 18 610 руб. 80 коп. Таким чином, загальний розмір страхового внеску за 2015 рік дорівнює 119 660 руб. 80 коп.

[1] Затверджено Наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / 671 @.

[2] Затверджено Наказом Мінфіну Росії № 86н, МНС Росії № БГ-3-04 / 430 від 13.08.2002.

[3] Затверджена Наказом ФНС Росії від 28.07.2014 № ММВ-7-3 / 384 @.

[4] Затверджено Наказом Мінфіну Росії від 11.12.2006 № 169н.

[5] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

[6] Затверджено Наказом Мінфіну Росії від 22.10.2012 № 135н.

[7] Затверджено Наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 353 @.

[8] Затверджено Наказом Мінфіну Росії № 135н.

[9] Його форма затверджена Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 599 @.

Джерело: Журнал "Бухгалтер Криму"