Сьогодні багато наших читачів запитують про те, чи варто брати кредити в 2019 році, з огляду на нинішню кризу? Ми постараємося дати в цій статті докладну відповідь на нього, привівши деякі витяги з думок видатних експертів в плані фінансів і кредитів.

Отже, на сьогоднішній день в Росії дійсно встановилося непростий час як для пересічних громадян, так і для великих фінансових підприємств. Занадто багато сталося за останній час, що істотно вплинуло на економіку країни, зокрема:

- девальвація рубля через обвал її курсу,

- підвищення ключової ставки Центробанку,

- введення санкцій західними та європейськими країнами і т.д.

Багато наших співгромадян побоювалися того, що країні загрожує дефолт, як це було в незапам'ятні часи, однак поспішаємо вас заспокоїти - ніяких передумов для цього немає.

У Росії, як і раніше існують багатющі запаси корисних копалин, золотовалютні запасів не виснажені, а зовнішні борги не є критичними, як, наприклад на Україні.

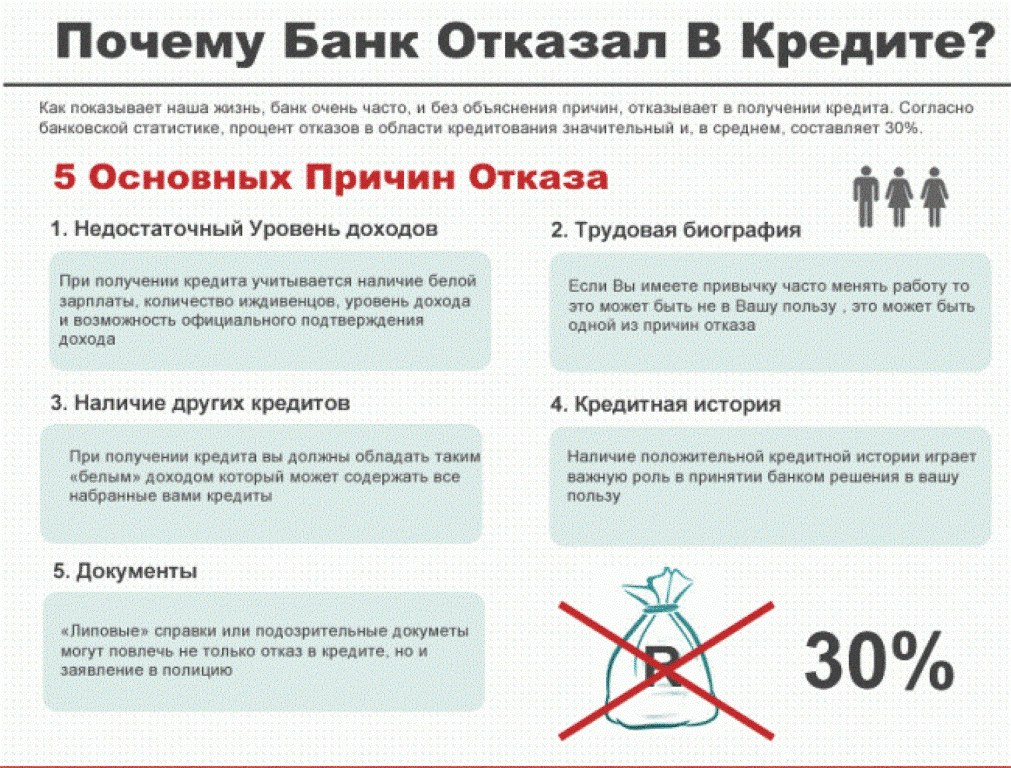

Чому перестали видавати кредити?

Багато позичальників помилково вважають, що банки перестали видавати гроші населенню. Це зовсім не так, позики оформляються також часто, як і раніше, але тільки зараз видають їх далеко не всім бажаючим, а тільки надійним клієнтам.

Не дивлячись на те, що ключовий відсоток був знижений, і банки знову можуть отримувати «дешеві» кредити і пропонувати їх населенню, кредитні компанії значно посилили свої вимоги до позичальників. У більшості компаній тепер висувають такі умови:

- Вік від 21-23лет, кредитуватися можна до настання пенсійного віку;

- Наявність офіційного працевлаштування,

- Заробіток не менше 10-15 тис. Рублів на місяць, який потрібно підтверджувати довідкою про доходи;

- Необхідно мати загальний трудовий стаж від 1 року, а на нинішньому місці роботи - від 6 місяців (все це потрібно підтверджувати випискою з трудової книжки або договору).

Невеликі «поблажки» можуть отримувати лише певні категорії клієнтів, часто це працівники бюджетних сфер, або зарплатні клієнти банку. Прочитати про кредити для учасників зарплатного проекту Ощадбанку можна в цієї статті .

розберемо нюанси

- Кредит готівкою

Якщо перед вами стоїть питання, чи варто зараз брати споживчий кредит, то тут однозначної відповіді бути не може. Одні експерти кажуть - варто, інші ні, все «впирається» в вибір самого банку і його програми.

Справа в тому, що не можна з упевненістю сказати про те, яка банківська організація пропонує найвигідніший кредит через те, що для кожної людини поняття «вигідності індивідуально»: одні хочуть мати максимальну суму, інші - низький відсоток, треті - відсутність комісій і т . Д.

Звичайно, краще всього вибирати пропозиції з найменшою ставкою, адже саме вона впливає на розмір вашої кінцевої переплати. Знизити її можна за допомогою збору документів, оформлення застави або залучення поручителів. Де зараз можна вигідно кредитуватися під мінімальний відсоток, розповідаємо тут .

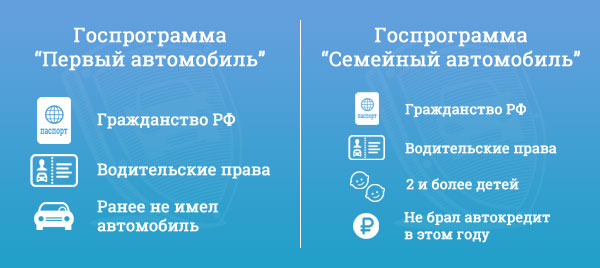

Якщо ви задумалися про покупку автомобіля, то зараз найбільш вигідними є вітчизняні авто, вироблені в 2018-2019 році, в вартістю не перевищують 1,5 млн. Рубл. Їх можна придбати з державним субсидуванням за програмою «Перший автомобіль» або «Сімейний автомобіль».

Співфінансування процентної ставки тут немає, зате позичальникам надається знижка в розмірі 10% від вартості машини. При цьому є вимоги як до транспортних засобів, так і до самих покупцям. Як саме можна скористатися даною субсидією, ми детально розповідаємо в цієї статті .

- Житловий кредит

Якщо ви зібралися оформити іпотеку, то експерти кажуть, що зараз це однозначно вигідно робити. Ось деякі з причин:

- Зниження цін на нерухомість;

- Наявність безлічі акційних програм по житловому кредитуванню;

- Надання державної допомоги багатодітним сім'ям шляхом надання субсидій за програмою « Молода сім'я »І Материнський капітал. Також зараз дуже популярний проект з наданням іпотеки під 6% річних для сімей, де після 1 січня 2018 року народився другий або третій малюк.

Якщо ваш сукупний сімейний дохід дозволить покрити близько 40-50% від оціночної вартості квартири, то є сенс не оформляти іпотечний кредит, а вступити в пайове будівництво в самому початку зведення нового будинку.

В цьому випадку, вартість квартири буде на третину нижче, ніж її оцінна вартість при здачі житла в експлуатацію. За час, що буде йти будівництво, ви зможете накопичити суму, що залишилася або ж взяти її в борг у родичів і знайомих.

Якщо ж ваших заощаджень ледь вистачить на 10-20% від передбачуваної вартості квартири, то має сенс оформляти іпотечний кредит. При виборі банку, орієнтуйтеся не тільки на умови кредитного договору, а й на репутацію самої організації.

Поради позичальникам

Не варто довіряти свої гроші кредитним організаціям, які з'явилися в місті менше 5 років назад. Найкраще віддати перевагу таким банкам, як Ощадбанк Росії, Газпромбанк , банк ВТБ 24 .

Слідкуйте за акціями - багато компаній раз в сезон пропонують спеціальні пропозиції для покупки певної нерухомості, наприклад - житла в новобудовах від забудовника, який є партнером цього банку. При цьому можна отримати не тільки знижений%, але навіть і кредитуватися без першого внеску.

Якщо ви робите в основному безготівкові покупки, то ми рекомендуємо звернути увагу на кредитні картки (найпривабливіші з них перераховані тут ). Так, ставки по ним вищі, проте вони володіють пільговим періодом, протягом якого користуватися позиковими коштами можна буде без нарахування відсотка.

Також трохи заощадити можна при використанні карти розстрочки. По суті, це та ж кредитна картка, але без процентної ставки. Ви можете розплачуватися таким «пластиком» тільки в певних магазинах, які є партнерами банку, і кожен магазин дає вам кілька місяців розстрочки на вашу покупку. Укладетеся в термін - не будете переплачувати, докладніше п про заслання.

Таким чином, відповідь на питання чи варто брати кредит в 2019 році залежатиме від того, які цілі кредитування ви перед собою ставите.

Сьогодні багато наших читачів запитують про те, чи варто брати кредити в 2019 році, з огляду на нинішню кризу?Чому перестали видавати кредити?