- Чи вигідно брати іпотеку в 2019 році?

- Чи варто брати іпотеку в 2019 році?

- Брати чи не брати іпотеку в кризу?

- Страх іпотеки і як з ним боротися

- Мінуси іпотечного кредиту про які потрібно пам'ятати

- Плюси іпотечного кредиту про які не треба забувати

- Ризики і небезпеки іпотеки які потрібно враховувати

- Як погасити іпотеку достроково?

Давайте спробуємо розібратися чи варто брати іпотеку в 2019 році або краще почекати? Стаття актуальна і для молодої сім'ї, і для пенсіонера - для всіх.

Іпотека цілком прийнятний і робочий інструмент, який реально допомагає обзавестися власним житлом, але за умови що користуватися нею будите з розумом.

Не вірте тим хто проти іпотеки, як правило у даній категорії людей житлове питання не вимагає рішення.

Хочете розібратися докладніше чому іпотечний кредит не так вже й страшно? Тоді читайте далі.

Зміст статті

Чи вигідно брати іпотеку в 2019 році?

Якщо порівнювати з 2014-2015 роками, коли процентна ставка починалася від 13% і вище, то зараз в 2019 році іпотеку взяти вигідніше. Ставка становить від 9 до 12 відсотків.

Нижче ставка вже навряд чи буде, а ось її зростання цілком можливий.

При іпотеці в кілька мільйонів рублів, різниця в 2-3% досить істотно відіб'ється на платежах та підсумкової переплати.

Якщо плануєте купувати квартиру в іпотеку, то чекати кращих часів немає сенсу.

До того ж не так давно в ЗМІ з'явилися новини про те що в ЦБ РФ хочуть посилити вимоги до іпотечних позичальників, підвищити розмір початкового внеску.

Багато банків почали спільно з забудовниками пропонувати різні програми, за якими можна заощадити ще більше.

Так що на питання - Чи варто брати іпотеку в 2019 році?

Відповідь однозначна - Так, варто!

Чи варто брати іпотеку в 2019 році?

Якщо дотримуватися наступні 5 правил, то все буде добре навіть під час різних криз:

- Розрахуйте свої фінансові можливості ( стаття про те як вести сімейний бюджет ).

- Залишайте запас грошей на випадок непередбачених ситуацій (запас як мінімум на 3 місяці повинен бути, а краще на більший термін).

- Кредит повинен бути взятий в рублях або тій валюті в якій отримуєте дохід.

- Страховка життя + здоров'я + майна повинні бути зроблені обов'язково.

- Процентна ставка по кредиту повинна бути фіксованою.

Це важливий крок і рішення приймати тільки вам! Відповідальність також буде тільки на вас! Пам'ятайте, що не тільки будь-яка дія тягне за собою наслідки, а й бездіяльність.

Щоб рішення було більш обдуманим і зваженим, потрібно представляти з чим доведеться зіткнутися.

Для повноти картини рекомендую прочитати статті зі списку нижче:

- Іпотека Крок за Кроком - порядок дій при покупці квартири в іпотеку, що потрібно робити і в якій послідовності.

- Як економити гроші в сім'ї - тут розглянуті 4 правила і 35 прикладів які допоможуть економити гроші і полегшать іпотечне тягар.

- Документи на іпотеку - наведено загальний список документів, які можуть запросити в банку, можете переконатися, що нічого надприродного там немає.

- Ще одним важливим питанням буде, яку квартиру купити - з чорновою обробкою чи ні, а також можете ознайомитися скільки коштує ремонт в квартирі з чорновою обробкою. Скільки часу займає ремонт в квартирі .

- Після того як знайдено квартира, слід складання попереднього договору про це читайте тут , Там же можна скачати приклади.

- Після покупки квартири переходимо безпосередньо до ремонту і буде дуже до речі план ремонту квартири .

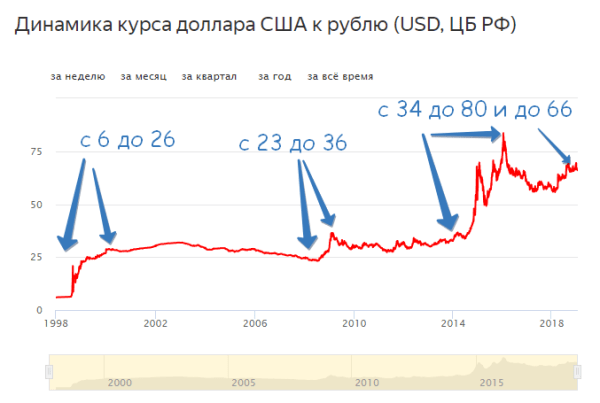

Брати чи не брати іпотеку в кризу?

До речі, недавно сам взяв уже вдруге іпотеку. Детальний огляд читайте за посиланням //moi-ipodom.ru/kak-kupit-kvartiru-v-ipoteku-posledovatelnost.html

Що стосується криз, то нижче на зображенні можете подивитися зміна курсу долара в період з 1998 року по початок 2019 рік.

Про 1998 і 2014 роках думаю писати не потрібно (серпень 2008 року - військовий конфлікт з Грузією). Правда в 1998 році грошей у населення практично не було, а до нових потрясінь накопичили такий-сякий жирок і перенесли все набагато легше.

Це до того, що кризи трапляються із завидною постійністю. Раз в 5-10-15 років, але настають важкі часи. Відкладати своє життя через це просто нерозумно.

Замість цього краще вжити всіх можливих заходів, щоб убезпечити себе.

Страх іпотеки і як з ним боротися

Чим іпотека найбільше лякає?

В першу чергу це великі терміни кредиту: 5, 10, 15, 20 років.

Страшно чи це насправді? Невже доведеться все ці роки платити і не з'явиться можливість розрахуватися раніше?

Ні, ні і ще раз ні!

Враховуйте що якою б ви не вибрали вид платежу, якщо почати гасити достроково, то можна скоротити переплату і термін іпотеки ( порівняння ануїтетних і диференційованих платежів ).

Приклад. Порахуйте наскільки зросла ваша зарплата за останні 5 років. А тепер уявіть, якби ви взяли іпотеку 5 років тому, то зараз могли б почати гасити її достроково, тому що платежі залишилися колишніми.

Розрахунок на який термін вигідніше брати іпотеку https://moi-ipodom.ru/na-skolko-let-brat-ipoteku-vygodno.html

Не варто лякатися іпотечного кредиту строком на 20 років, якщо у вас фіксована процентна ставка. Вже через 4-5 років ви почнете гасити борг достроково і платежі будуть не так обтяжливі для вас.

Мінуси іпотечного кредиту про які потрібно пам'ятати

Так як вартість нерухомості досить висока, а власних накопичень часто не вистачає, тому в кредит береться велика сума на тривалий термін (10-15-20 років).

З цього випливає кілька мінусів покупки квартири / будинку в іпотеку:

- Платити так довго може виявитися важко психологічно.

- Є ризик втрати джерела доходу і виникнення заборгованості перед банком (читайте також якомога прострочити платіж по іпотеці ).

- Для оформлення покупки квартири в іпотеку потрібно зібрати більше документів і більше часу витратити на очікування схвалення заявки в банку.

- Щорічно доведеться оплачувати страховку (обов'язково прочитайте чи варто її робити чи ні? ).

- Необхідно мати гроші для початкового внеску.

- Велика переплата по кредиту, якщо не гасити достроково. Відповідно, чим більше термін і сума кредиту, тим більше доведеться віддати грошей.

- На квартиру накладається обтяження і в разі несплати її можна позбутися.

- Продати таку квартиру буде важче.

Плюси іпотечного кредиту про які не треба забувати

Тепер познайомимося з плюсами іпотеки, щоб в результаті прийняти рішення: чи варто брати іпотеку.

- Купівля квартири за допомогою іпотеки набагато безпечніше ніж тільки через агентство нерухомості, тому що в банку хоч якось перевіряють документи і зацікавлені щоб надалі не виникло ніяких проблем (не 100% гарантія, але вже щось). Таким чином можна навіть оформити всі без ріелторів і заощадити на комісії. Єдине, потрібно грамотно скласти попередній договір , Але це не так вже й складно, деякі банки дають навіть свою форму.

- Іпотечний кредит як правило має більш низьку процентну ставку ніж споживчий.

- Реєстрація документів по іпотечних операціях проходить всього за 7 днів.

- Іпотека дозволяє купити житло набагато раніше, ніж якщо збирати на нього гроші. Особливо це актуально тим, хто живе в орендованій квартирі. Одна справа платити за свій будинок і інше, коли доводиться оплачувати чужу квартиру (можливо куплену також в іпотеку). Про те що вигідніше, іпотека або оренда, читайте в цій статті .

- Ще один плюс - це те, що якщо збирати гроші, то інфляція їх буде "з'їдати", в той час як куплена квартира навпаки дорожчає. Знову ж таки, за рахунок інфляції, платежі з року в рік будуть все менш обтяжливі.

- Можна одержати відрахування ( популярні питання про вирахування ) З відсотків сплачених за іпотекою і тим самим повернути собі 13% від витраченої суми ( інструкція як заповнити декларацію 3-ПДФО ), А потім внести в якості дострокового платежу за іпотекою (скоротитися переплата і термін).

- Якщо все ж виникнуть проблеми з грошима, то з квартири так просто ніхто не вижене. Можна взяти кредитні канікули.

Ризики і небезпеки іпотеки які потрібно враховувати

Розглянемо найбільш ймовірні ризики, які пов'язані з тривалим терміном кредиту і великою сумою.

- Можна втратити джерело доходів (наприклад, звільнили з роботи), АЛЕ в даному випадку в банку можна попросити відстрочку з виплати основного боргу (кредитні канікули). Та й слабо віриться, що хтось буде сидіти склавши руки, на перших порах роботу не за фахом або менш оплачувану завжди можна знайти - кілька перевірених варіантів як заробити в інтернеті https://moi-ipodom.ru/sposoby-zarabotat-dengi-domoxozyake.html (без обману).

- Щоб бути більш спокійним на цей рахунок, краще відкласти запас на чорний день у вигляді 3-х місячних платежів.

- Можуть виникнути проблеми зі здоров'ям. В даному випадку врятує заначка + зроблена страховка здоров'я. Чи не 100% гарантія, але все ж так набагато спокійніше.

- Визнання угоди недійсною. Для цього можна зробити титульне страхування. Що це таке читайте за посиланням //moi-ipodom.ru/titulnoe-straxovanie.html .

Це основні проблеми які можуть виникнути.

Приклад, якщо в одній родині зменшення доходу на 50% особливо не позначиться на здатності платити по кредиту, то в інший призведе до простроченні платежу по іпотечному кредиту. Що буде у разі втрати доходу одним з членів сім'ї думаю не потрібно пояснювати.

Оцінюйте правильно всі ризики і залишайте про запас суму хоча б на кілька місяців платежів.

Як погасити іпотеку достроково?

Як отримати майновий податкове вирахування після покупки квартири - інструкція.

Все просто, використовуємо майнове відрахування, максимальна сума становить 260 тисяч рублів + ще якась частина повертається з сплачених в банк відсотків.

Звичайно всю іпотеку достроково не загасити, але частково знизити тягар цілком можна. Це актуально і в 2019 році.

Іпотека - брати її чи не брати?

Оцініть статтю: 4.6 (92.27%) 88 vote [s]

Чи варто брати іпотеку в 2019 році?

Брати чи не брати іпотеку в кризу?

Давайте спробуємо розібратися чи варто брати іпотеку в 2019 році або краще почекати?

Хочете розібратися докладніше чому іпотечний кредит не так вже й страшно?

Чи варто брати іпотеку в 2019 році?

Брати чи не брати іпотеку в кризу?

Страшно чи це насправді?

Невже доведеться все ці роки платити і не з'явиться можливість розрахуватися раніше?

Як погасити іпотеку достроково?