Погодьтеся, для того, щоб розібратися в нюансах певного питання, для початку потрібно розуміти, про що в принципі йдеться. Більш того, так як дивіденди породжують ще одну проблему певні податкові зобов'язання, їх необхідно відрізняти від інших виплат. Тому почнемо з того ...

Законодавчих визначень кілька. Одне з них передбачено ПКУ.

Відповідно до п.п. 14.1.49 Кодексу дивіденди - це платіж, який проводиться юрособою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів, цінних паперів, на користь власника таких корпоративних прав (інвестиційних сертифікатів, цінних паперів) в зв'язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

До дивідендів прирівнюються також платежі в грошовій формі, які проводяться юрособою на користь його засновника та / або учасника (учасників) у зв'язку з розподілом чистого прибутку (її частини).

Відразу звернемо вашу увагу: визначення, викладене в ПКУ, використовується виключно в цілях оподаткування.

Крім того, якщо ми будемо говорити про сплату авансового внеску з податку на прибуток, визначення дивідендів буде мати свої особливості (докладніше про дивіденди з метою оподаткування читайте на с. 8 цього номера ).

Інше визначення міститься в ч. 1 ст. 30 Закону про АТ . Воно більш спеціальне і адаптовано під особливості акціонерного товариства. Третє визначення можна вивести з одного з невід'ємних прав кожного учасника - права брати участь в розподілі прибутку та одержувати його частину (дивіденди) ( п. 2 ч. 1 ст. 116 ЦКУ ; ч. 1 ст. 88 ГКУ ; ч. 8 ст. 41, ч. 1 ст. 60 Закону про госптовариства ).

Незважаючи на таке розмаїття, всі вони мають приблизно одну і ту ж суть.

Звідси такі висновки: по-перше, виплачувати дивіденди не можуть госпсуб'єкти, у яких отримання прибутку не є метою. Відповідно, неприбутківці випадають.

По-друге, дивіденди можуть виплачуватися тільки тоді, коли прибуток є.

Однак наявність прибутку не означає, що суспільство зобов'язане її розподілити між своїми учасниками (акціонерами). Тобто, по суті, це право, а не обов'язок.

До цього нас підводить і те, що рішення про подальшу долю отриманого прибутку, виплати дивідендів знаходиться у виключній компетенції загальних зборів учасників (акціонерів) ( п. 12 ч. 2 ст. 33 Закону про АТ , Ч. 1 ст. 59 в поєднанні з п. «д» частини п'ятої ст. 41 Закону про госптовариства ).

Хоча з кожного правила бувають винятки. Наприклад, виплата дивідендів за привілейованими акціями для АТ є обов'язком. Але про це ми поговоримо трохи пізніше.

Крім того, поняття «прибуток» досить багатогранне і потребує уточнення. І тут під прибутком слід розуміти саме прибуток бухгалтерську (як правило, це важливо при розподілі прибутку за періоди до 2015 р). Такий висновок дозволяє зробити п.п. 14.1.49 ПКУ . На цьому згадці ми тимчасово попрощаємося c основним податковим законом.

Однак, слід пам'ятати, що «не все те золото, що блищить». Деякі виплати в розумінні господарського та цивільного законодавства не потрапляють під визначення дивідендів.

Наприклад, виплати в разі виходу учасника з ТОВ. На перший погляд, схоже на дивіденди. Проте, в рамках ст. 54 Закону про госптовариства мова йде про частину вартості майна ТОВ, яка пропорційна частки учасника. Джерелом же дивідендів є прибуток.

Не можна вважати дивідендами і виплати в процесі ліквідації товариства, оскільки після остаточних розрахунків з контрагентами решту коштів прибутком теж не назвеш.

Рухаємося далі. Наступний на черзі питання ...

Як розраховувати розмір дивідендів?

АТ. Якщо говорити про акціонерні товариства, то відповідь на це питання дасть нам саме визначення дивіденду з ч. 1 ст. 30 Закону про АТ . Це частина прибутку в розрахунку на одну належну акціонеру акцію певного типу та / або класу.

Відзначимо: Закон про АТ виділяє два типи акцій - прості та привілейовані. Відрізняються вони в тому числі способом обчислення дивідендів.

Візьмемо прості акції.

Якщо брати привілейовані акції - ситуація наступна. Тут розмір дивідендів визначається в статуті акціонерного товариства. Це може бути фіксований мінімальний розмір дивідендів за відсутності прибутку або іншу відповідну допомогу в разі, якщо вона з'являється.

До слова, привілейовані акціонери завжди залишаються «у виграші». Їм дивіденди необхідно виплатити в будь-якому випадку. Прибуток є? Виплачуємо «привілейованим» в першу чергу.

Прибутку не вистачає? Її зовсім немає? Використовуємо кошти резервного капіталу товариства або спеціального фонду для виплати дивідендів за привілейованими акціями.

ТОВ. Розмір дивідендів тут визначається пропорційно частці в статутному капіталі товариства.

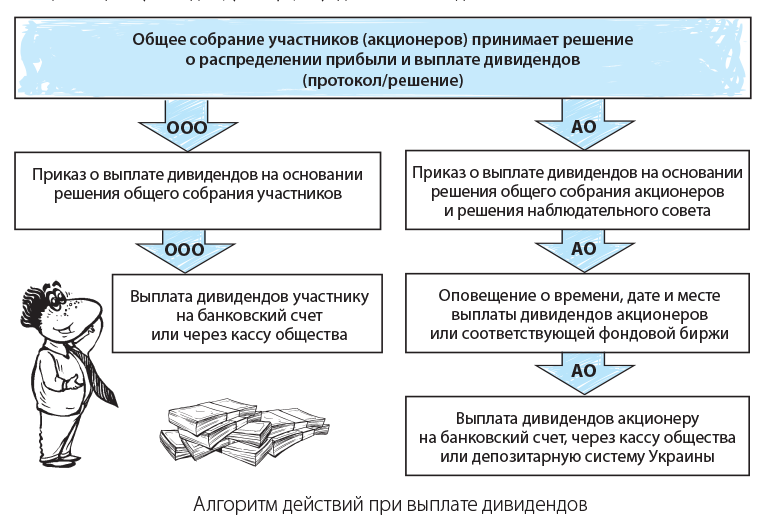

Яким чином оформити документально?

Отже, з розміром дивідендів ми визначилися. Тепер розберемося з алгоритмом дій при документальному оформленні їх виплати.

Крок перший. Ухвалення рішення про розподіл прибутку.

Рішення про розподіл прибутку і виплату дивідендів приймається на загальних зборах і оформляється протоколом.

Хоча якщо, наприклад, в складі АТ тільки один акціонер - таке його намір оформляється рішенням ( ч. 2 ст. 49 Закону про АТ ).

Крок другий. Наказ про виплату дивідендів.

На цьому етапі в ТОВ директор (дирекція) видає наказ на підставі рішення загальних зборів учасників. Вищий виконавчий орган АТ наказ становить на підставі не тільки протоколу зборів, але і рішення наглядової ради. Саме в компетенції останнього знаходиться визначення порядку та строків виплати дивідендів ( ч. 4 ст. 30 Закону про АТ ).

Крок третій. ТОВ. І, нарешті, заключний етап для товариства з обмеженою відповідальністю - виплата дивідендів.

Її можна зробити як на банківський рахунок учасника, так і готівкою через касу товариства.

Крок третій. АТ. У АТ в алгоритмі з'являється додатковий крок.

Суспільство в порядку, встановленому статутом, повідомляє акціонерам про дату, розмір, порядок і строки виплати дивідендів. При цьому публічне АТ протягом 10 днів з дня прийняття рішення про виплату дивідендів по простих акціях повідомляє про це на фондову біржу (біржі), у реєстрі якої (их) знаходиться таке суспільство.

Крок четвертий. АТ. І завершальний для акціонерного товариства крок.

Сама виплата дивідендів. Вона може проводитися як через депозитарну систему України, так і безпосередньо акціонерам (на банківський рахунок або через касу товариства).

У будь-якому випадку, конкретний спосіб виплати дивідендів визначає загальні збори своїм рішенням ( ч. 5 ст. 30 Закону про АТ ).

Ще раз пробіжимося за алгоритмом, представивши його у вигляді схеми.

З якою періодичністю можуть виплачуватися дивіденди?

Якщо говорити про ТОВ, то ніяких обмежень законодавство не встановлює. Тут необхідно керуватися положеннями конкретного статуту і рішеннями загальних зборів. Чи не заперечує цього і Мін'юст. Про що він і висловився в листі від 10.06.2011 р № 379-0-2-11-8.1. При цьому не важливо, будуть виплачуватися дивіденди за рік або, наприклад, за квартал.

Але зверніть увагу: чи працює суспільство на підставі модельного статуту, затвердженого постановою КМУ від 16.11.2011 р № 1182 ? Якщо так, то розподіл прибутку проводиться один раз за підсумками календарного року протягом першого кварталу року, що настає за звітним (п. 30 Статуту).

А що ж з акціонерними товариствами?

Всі дещо ускладнюється. Дивіденди можуть виплачуватися один раз на рік.

Щорічні збори акціонерів проводяться не пізніше 30 квітня року, наступного за звітним. При цьому питання про розподіл прибутку обов'язково виноситься на порядок денний ( абз. 3 ч. 2 ст. 32 Закону про АТ ).

Крім того, по простих акціях виплати проводяться у строк не більше шести місяців з дня прийняття рішення загальними зборами. Хоча вищий орган може цей показник зменшити. Тоді орієнтуємося на його конкретне рішення. Що ж стосується привілейованих акцій, то тут термін - не більше шести місяців після закінчення звітного року.

Чи можна виплачувати дивіденди за минулі роки?

Можна, можливо.

Однак потрібно виходити з того, чи є ця сама прибуток, яку можна було б розподілити. Оскільки саме вона є джерелом дивідендів.

Є прибуток в цьому році, та ще й залишилося щось після минулого - прекрасно! Ви можете розподілити всі кошти між учасниками.

Звітний рік видався не зовсім «врожайним», але є нерозподілений прибуток попередніх періодів? Дивіденди також можна виплатити. Про це ми вже якось згадували на сторінках нашого видання *.

Якщо ж прибутку не спостерігається ні в цьому, ні в попередніх періодах - на жаль, виплатити дивіденди не вдасться.

Чи можна змусити суспільство виплатити дивіденди?

Можна, можливо.

Однак за умови, що загальними зборами було прийнято рішення про розподіл прибутку і виплату дивідендів. Крім того, акціонер повинен бути внесений до списку тих, кому покладена частина прибутку. Якщо цього не відбулося - всі спроби незадоволеного учасника (акціонера) будуть марні. Таку позицію в своїх постановах займає як ВСУ **, так і ВГСУ ***.

Рішення було прийнято? Учасник може сміливо відправлятися в суд і в примусовому порядку стягувати з товариства належне.

А ось ображений акціонер, крім Феміди, може закликати на допомогу нотаріуса. згідно абз. 4 ч. 2 ст. 30 Закону про АТ останній робить виконавчий напис на документах, які дозволяють стягнути дивіденди в безспірному порядку. Відповідний перелік затверджено постановою КМУ від 29.06.1999 р № 1172 .

Більш того,

оскільки невиплата дивідендів відповідно до рішення загальних зборів є порушенням грошового зобов'язання.

Чи є обмеження на виплату дивідендів?

Так є.

По-перше, обмеження, які не щадять ні ТОВ, ні АТ.

Йдеться про виплату дивідендів за наявності заборгованостей перед державою. А саме коли майно товариства, яке стане джерелом виплати дивідендів, потрапило під податкову заставу.

Нагадаємо: відчужувати будь-яке майно, що перебуває в податковій заставі, можна тільки за погодженням з контролюючим органом ( п. 92.1 ПКУ ).

Крім того, якщо суспільство знаходиться в процесі банкрутства, виплата дивідендів повинна узгоджуватися з розпорядником майна ( ч. 5 ст. 22 Закону України «Про відновлення платоспроможності боржника та визнання його банкрутом» від 14.05.92 р № 2343-XII ).

Також не варто забувати про обмеження на готівкові розрахунки, встановлених НБУ.

Детальніше про ці та інші обмеження на дивіденди, які виплачуються готівкою, читайте на с. 41.

Сюди ж віднесемо випадки, коли суспільство саме володіє часткою в статутному капіталі (акціями) (наприклад, викупило у учасника (акціонера)). В такому випадку дивіденди на «самовикупленние» частки юрособі не виплачуються.

До слова, якщо акціонер продає свої цінні папери після складання списків «дівідендщіков» *, але перед безпосередньою виплатою частини прибутку,

Таке правило встановлює абзац четвертий ч. 4 ст. 30 Закону про АТ .

По-друге, обмеження для акціонерних товариств, які передбачені ст. 31 Закону про АТ і ч. 3 ст. 158 ЦКУ .

Так, суспільство не має право приймати рішення про виплату дивідендів та здійснювати їх виплату, якщо:

1) звіт про результати розміщення акцій не був зареєстрований у встановленому порядку;

2) власний капітал товариства менший, ніж сума його статутного, резервного капіталів та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю;

3) статутний капітал не внесений в повному обсязі.

Крім того, АТ не має право виплачувати дивіденди за простими акціями у разі, якщо:

1) товариство має зобов'язання з викупу акцій у акціонерів (у випадках, передбачених ст. 68 Закону про АТ );

2) поточні дивіденди за привілейованими акціями виплачено в повному обсязі.

Навіть для «привілейованих» осіб є обмеження. Товариство з обмеженою відповідальністю не приймає рішення про розподіл дивідендів і не виплачує їх за привілейованими акціями, якщо звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку.

До того ж повинна дотримуватися сувора черговість по класах таких акцій. Поки не виплачено поточні дивіденди за цінними паперами більш пріоритетного класу, решта власників привілейованих акцій дивідендів не отримають.

Тут зауважимо: привілейовані акції додатково можуть поділятися на класи. Вони встановлюються в статуті конкретного АТ. Залежно від класу цінного паперу може відрізнятися обсяг прав їх власника, а також черговість виплати дивідендів.

В цілому юридична сторона дивідендного питання проста і складна водночас. Однак це всього лише одна грань. Про інші премудрості читайте далі на сторінках номера.

висновки

- Законодавство не встановлює обмежень на періодичність виплати дивідендів для ТОВ.

- Наявність прибутку не зобов'язує суспільство розподіляти її між учасниками і виплачувати дивіденди, крім випадків, передбачених законодавством.

- АТ зобов'язане виплатити дивіденди власникам привілейованих акцій, навіть якщо прибуток відсутній.

- Учасник (власник простих акцій) може стягнути дивіденди в примусовому порядку лише в разі, коли суспільство прийняло рішення про розподіл прибутку і проведенні таких виплат.

Як розраховувати розмір дивідендів?

Прибуток є?

Прибутку не вистачає?

Її зовсім немає?

Яким чином оформити документально?

З якою періодичністю можуть виплачуватися дивіденди?

А що ж з акціонерними товариствами?

Чи можна виплачувати дивіденди за минулі роки?

Звітний рік видався не зовсім «врожайним», але є нерозподілений прибуток попередніх періодів?