- Къде да получите заем за жилища през 2015 година

- Ипотечни функции за жилищно строителство

- Кой може да получи заем за жилищно строителство

- Как да получите заем за изграждане на къща. инструкция

Преференциалните кредити под 5% годишно за фермерите вероятно са най-очакваните новини тази година. Малко хора вярваха, че въпреки обещанията, това все пак ще се случи. Възможно ли е да се възползвате от тази нова възможност?

Как да стигнем мек заем върху развитието на селското стопанство?

Първо, само земеделските производители имат право да я издават. Трябва да бъде юридическо лице или индивидуален предприемач.

Задължителна позиция - откриване на банкова сметка в банката, където ще получите кредит. Препоръчваме ви да се свържете преди всичко, където вече сте обслужвани. Към днешна дата се присъединиха АД „Роселхозбанк“, ПАО „Сбербанк на Русия“, „Алфа-Банк“, „Промзвязбанк“, ПАО „ВТБ Банк“ и „Газпромбанк“ АД. В близко бъдеще ще бъдат подписани споразумения с останалите 4 кредитни организации : АД "УниКредит Банк", ПАО "Банка" Финансова корпорация Дискавъри, ОАО АКБ Росбанк и АД Райфайзенбанк.

Целите на заема са развитието на подсектори на растениевъдството и животновъдството, включително закупуването на селскостопанска техника.

Ще бъде необходимо да се направи аванс от 15%. Срокът на кредита за закупуване на оборудване по тази програма е 5 години.

Преференциални заеми могат да бъдат отпускани за внос и домашно оборудване , Сделката е обещана да бъде завършена за 3-4 седмици. Залогът е закупено оборудване. Понякога банките изискват гаранция.

Според програмата е възможно предсрочно погасяване , Можете да погасявате кредити по индивидуални графици в зависимост, например, от сезонните дейности.

Списъкът на документите за получаване на кредит от всяка банка има свои собствени, изисквания и условия също се различават. Например, Роселхозбанк има отсрочване на изплащането на основния дълг до една година, т.нар. гратисен период по време на което кредитополучателят плаща само лихви.

Да вземем за пример плащанията за закупуване на трактор:

"Беларус-2022.3" производство CHLMZ на стойност 3 960 000 рубли.

Авансово плащане в размер на 15% = 594 000 рубли.

За 5 години в същите плащания месечно плащане ще възлиза на 63 520,57 рубли, а надплащането за 5 години ще бъде равно на 445,234.2 рубли.

Какви са рисковете?

За да ви даде мек заем, банката получава субсидия. Например, първоначално тя е готова да издава кредити под 15% годишно. 10 от тях са субсидирани от държавата, благодарение на което земеделският производител получава кредит в размер на 5%. Естествено, размерът на субсидиите е ограничен. Лимитът за програмата за цяла Русия е 21,8 милиарда рубли. Затова сега някои банки вече казват, че приемат заявления, но не могат да гарантират издаването на заем от 5%. Възможно е също така да одобрят заявленията само за най-много големи проекти , Например, в Саратовска област банките препоръчват оферти за суми от 10 до 15 милиона рубли за по-вероятен заем от 5%. В този случай шансовете имат само големите агрохолдинги.

В допълнение, във всеки договор има клауза, че ако Министерството на земеделието откаже да отпусне безвъзмездна помощ по програмата на банката, то ще трябва да бъде платено на кредитополучателя, т.е. ставката става търговска.

Така че, как програмата ще работи на практика, все още не е ясно. Очакваме първото издаване на заеми през февруари.

Ако не сте получили заем при облекчени условия

Ако такъв заем все още не е успешен, има и други възможности. Например, друга програма концесионно кредитиране и лизинг за закупуване на беларуска техника с частични субсидии лихвен процент в размер до 100% от лихвения процент по рефинансиране, така че лихвеният процент по кредитите ще бъде около 5-6% годишно, като се вземе предвид субсидията.

Приблизително 20% от клиентите на Belagro купуват оборудване финансови програми : на кредит, лизинг, субсидия и др.

Заем при 5% годишно, съгласно постановление на правителството на РФ 1528, може да се комбинира, например, с Програма 1432 или закупено оборудване под наем. Ако имате някакви въпроси, попитайте ги на сайта на Белагро. Ние ще изчислим плащанията или ще предложим най-изгодния комбиниран вариант за финансиране на покупката на селскостопанска техника.

Също така ще се радвам да отговоря на въпросите ви на моята страница.

Заемите влязоха в живота ни и го направиха много по-достъпни. И ако използвате кредита разумно, без да събирате повече дълг, отколкото можете да изплатите, няма нищо лошо в кредитирането. Освен това има специални меки заеми, които ще ви помогнат да изпълните мечтата си без огромна надплащане. Как да получите заем при облекчени условия?

За да се използва програмата за преференциално кредитиране, е необходимо да се проучат подробно програмите на банките за кредитиране и да се намери оферта, чиито условия удовлетворявате. Преференциалният кредит предполага прилагане на намален лихвен процент към кредитополучателя, възможността за плащане на вноски (например при раждане на дете в семейство), увеличение максимален срок кредитиране (това ще помогне за намаляване на месечната тежест). Всяка банка има своя собствена кредитни продукти предназначени за отделна аудитория от кредитополучатели.

Ползите могат да се възползват от:

- млади семейства;

- студенти;

- млади учители;

- военни и други категории граждани.

Проверете предложенията на банките на официалните сайтове или посетете офисите лично. След като сте научили съществуващите оферти, изберете най-подходящото за вас (където можете да спестите повече), просто бъдете сигурни, че имате предвид допълнителни плащания и комисии. След това трябва да изяснете кой пакет документи трябва да предоставите по време на подаване на заявлението. Не забравяйте, че като отчет за доходите може да намалите лихвения процент. Ако вашата заплата не е достатъчно, за да изплати заема, можете да привлечете роднини (съпруг, родители) като съзаемник (това, например, предлага Сбербанк за ипотечно кредитиране).

След като съберете всички документи, кандидатствайте за кредит, като посочите надеждна информация. Бъдете подготвени, че вашите данни ще бъдат проверени (обадете се на работодателя, членовете на семейството). Когато кандидатурата ви премине през всички етапи на прегледа, ще получите отговор. След това отново ще трябва да посетите банката, за да подпишете споразумение и да получите средства.

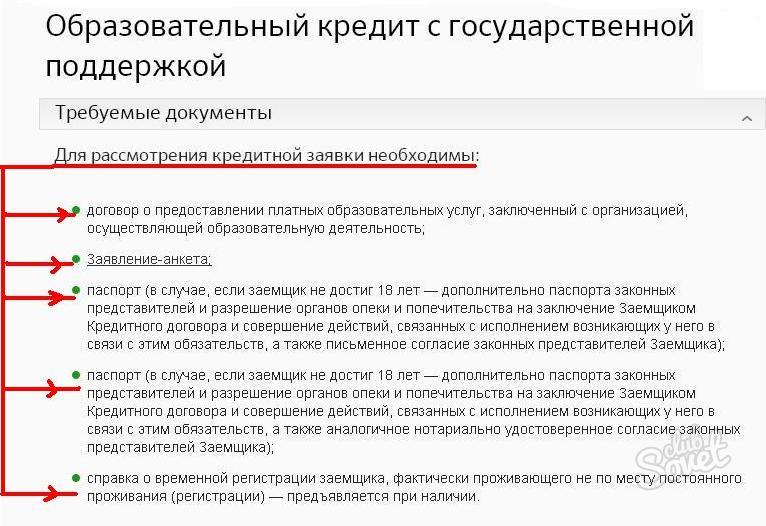

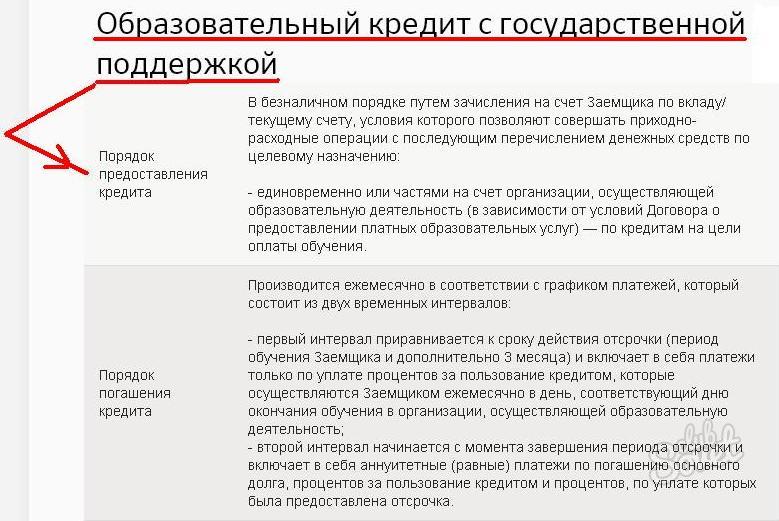

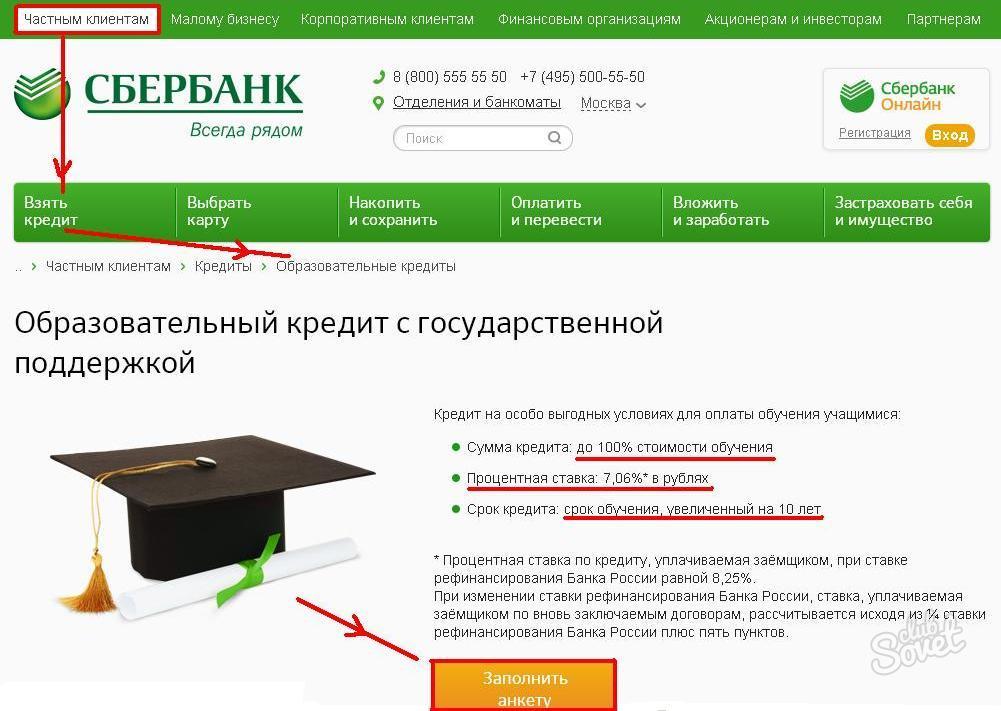

Студентите могат да разчитат на заем от Сбербанк за заплащане на средно и висше професионално образование в размер на 100% от таксата за обучение. В този случай срокът на заема може да надвишава продължителността на обучението за 10 години. Залогът и застраховката от кредитополучателя не са задължителни, ¾ ставки по рефинансиране се субсидират от държавата (лихвеният процент е 7,06%).

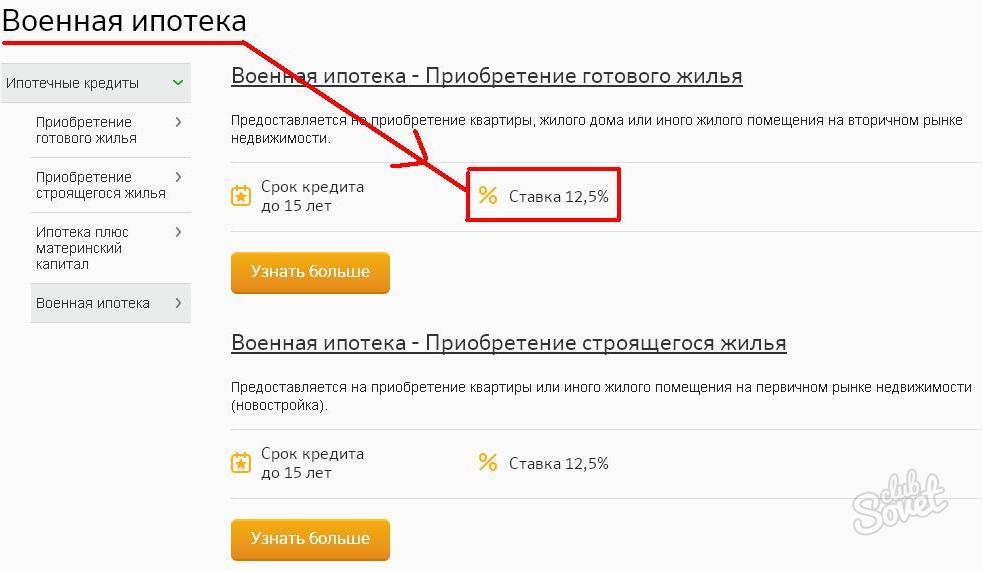

В Сбербанк могат да се използват млади семейства майчин капитал като първа вноска. И на военните се предлага намален лихвен процент за жилищен кредит.

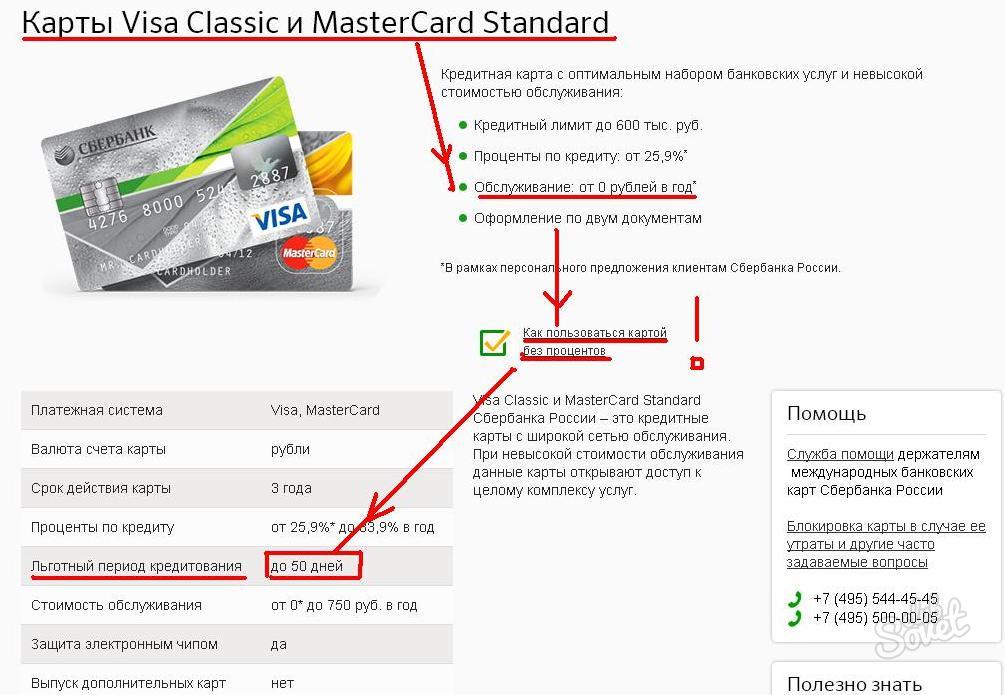

Един от видовете заеми при облекчени условия може да се нарече кредитна карта на който е определен периодът ползват безлихвен , Ако клиентът върне всичко изтеглена сума например, 55 дни (всяка банка определя свои собствени условия) - не плаща лихва. Така че, използвайки картата разумно, можете да получите редовен достъп за привлечени средства напълно безплатно. За издаване на такава карта е необходимо да посетите банков клон, да подадете заявление и да отговорите на всички въпроси на служител на институцията. Ще бъдете помолени да предоставите минимален набор от документи (обикновено паспорт, TIN, удостоверение за доходи). По размер кредитен лимит засяга заплатата на клиента, неговото семейно и социално положение, кредитната история.

Притежателите също могат да разчитат на леко намаление на лихвените проценти. карти за заплати банки, държавни служители, редовни клиенти една банка.

Кредит за изграждането на жилища може да се получи в почти всяка банка. Предложенията ще се различават единствено по отношение на лихвените проценти, първата вноска, наличието или липсата на обезпечение и сумата, която банката ще издаде. Преди да вземете такъв заем, трябва да знаете подробностите за всички условия и да решите какво ще бъде по-изгодно - заем за изграждане или закупуване на готови жилища. Ако си предпочитан вариант - второ, разберете как да подредите всичко.

Къде да получите заем за жилища през 2015 година

Изборът на кредитни институции, които предлагат да се издаде ипотека за строителство, се увеличава пропорционално на броя на клиентите, заинтересовани от тази услуга. В крайна сметка, за изграждане на жилища ще бъде много по-евтино, отколкото да купуват готови. В допълнение, след завършване на строителството, сградата може да расте в цената. Този заем принадлежи към категорията на целта и можете да харчите пари за една цел - изграждането на къща.

Руските финансови институции дават на клиентите избор от няколко десетки оферти. Ето някои възможности, които банките подготвят за жилищни кредити през 2015 г.

- Банката на Москва предоставя пари в части, пропорционално на етапите на строителство. Самият депозит е залог. Размерът на кредита е не повече от 30 милиона рубли. А при липса на гарант - до 100% пазарна цена земя.

- Делта Кредит предлага заем за период до 25 години и със сума от 600 хиляди рубли. Граждани на други страни могат да получат заем.

- Сбербанк на Русия дава от 300 хиляди рубли. При условие, че сумата не надвишава 85% от цената на една къща в строеж или ипотекиран имот , Можете да изплатите заем за 30 години.

Ипотечни функции за жилищно строителство

Според статистиката, за да купите завършена къща ще бъде по-евтино в сравнение с плащането на заем за строителство. Да, и банките да издават такъв заем е нерентабилно. Ако обектът не бъде пуснат в експлоатация, банката ще загуби обезщетения и кредитополучателят няма да плати обезщетение. С други думи, банките не получават нищо като обезпечение, когато дават дългосрочен заем само за строеж.

Естествено, финансовата институция увеличава процента на жилищните кредити, за да компенсира липсата на обезпечение. Ставката е с 2-3% по-висока от лихвата при покупка завършена къща , Също така вземат предвид факта, че този вид ипотека се дава само на гаранция или залог на имущество, което принадлежи на получателя на заема.

Кой може да получи заем за жилищно строителство

Според законодателството на Русия, някои граждани имат право да получат заем за жилищно строителство при специални условия. Тези категории включват:

- Военен персонал;

- Семейства с големи и ниски доходи;

- Семейства с деца с увреждания;

- Жертви и ликвидатори на аварията в Чернобил;

- Наградена президентска фондация;

- Ветерани от войната;

- Държавни служители;

- Младите семейства, отглеждащи две или повече деца;

- Живот в аварийни и неподходящи условия.

За всички тези категории съществува специален стандарт за преференциално жилищно пространство. Но има един нюанс: ако сградата надвиши зададен лимит (това е предвидено при сключването на сделката), обезщетенията няма да се отнасят за останалите кв. м , Също така ще трябва да съберете документи, потвърждаващи специалния статут. Тогава процентът няма да бъде по-висок от 10%.

Как да получите заем за изграждане на къща. инструкция

- Даването на заем за строителство не е лесен процес, но е съвсем осъществимо. Най-печеливша ще бъде програмата, в която предприемачът и банката действат като партньори. Това означава, че финансова институция инвестира в изграждането на къща и одобрява строителството. Съответно, с такава ипотека на кредитополучателя представени по-малко изисквания , А лихвеният процент също е по-малък, отколкото при обичайната схема на кредитиране.

- Още едно важен момент : кредитополучателят е длъжен да осигури строителни документи: разрешение, проект, оценка, планиране ... Така че банката ще бъде сигурна, че къщата се строи и ще се превърне в обезпечение за заема. Депозитът може да бъде парцел земя, апартамент, къща, жилищен имот. Не трябва да се забравя, че освен къщата, парцелът (или част от него), свързан с него, също се прехвърля на залога. Можете да построите къща. Но банките имат свои собствени изисквания за такъв имот. В крайна сметка, ако е необходимо, той ще трябва да бъде изпълнен.

- От изискванията, предложени на обекта - тя трябва да бъде собственост; да бъдат разположени на течно място; има входове и комуникации. От ипотекирания имот и ще зависи от размера на заема. В крайна сметка, тя не трябва да надвишава определен процент от разходите. Всички други нюанси са различни във всяка банка. Например, първата вноска може да бъде 10-50% от размера на кредита.

За да получите кредит за жилищно строителство, трябва да попълните формуляр за кандидатстване и да представите документите:

- паспорт на кредитополучателя и гаранта;

- документи за заплата за шест месеца + форма за помощ 2-NDFL;

- хартия върху имота;

- разрешение за строеж;

- проектна документация.

Имуществото, което действа като обезпечение, трябва да бъде оценено. Най-често това се прави от фирми, които си сътрудничат с банката. Също така обектът е застрахован срещу непредвидени обстоятелства , И за да потвърдите плащането авансово плащане нуждаем се от договор с изпълнителя, чекове и сметки за авансово плащане и закупуване на материали.

Възможно ли е да се възползвате от тази нова възможност?Какви са рисковете?

Как да получите заем при облекчени условия?