- Поняття і нюанси журналу обліку рахунків-фактур

- Ким і коли заповнюється журнал, коли здається

- Які документи підлягають обов'язковій реєстрації

- Форма, структура і бланки журналу обліку

- Правила складання журналу

- Як не допустити помилок в процесі ведення документа

- Скільки зберігається журнал

- висновок

Фірми та ВП, які застосовують під час роботи ПДВ, повинні неодмінно виставляти контрагентам рахунки-фактури, які дозволяють грамотно визначити, який ПДВ може використовуватися для вирахування. Ці документи повинні правильно складатися і своєчасно враховуватися, для чого відомості про них заносяться в спеціальний журнал.

Поняття і нюанси журналу обліку рахунків-фактур

Важливо! Рахунки-фактури виступають підставою, щоб пред'явити ПДВ до відрахування, тому неодмінно вони постійно потрібні для відправки в ФНС, на підставі чого здійснюються перевірки.

Якщо виявляються працівниками ФНС будь-які помилки або недоліки, то не вийде для платника податків відшкодувати ПДВ.

Документи, які були видані або отримані компаніями або ІП, неодмінно фіксуються в спеціальному журналі обліку, а також в книзі покупок і продажів . Журнал обліку виступає в якості спеціального регістра, тому не допускається, щоб в ньому були якісь помилки або недоліки.

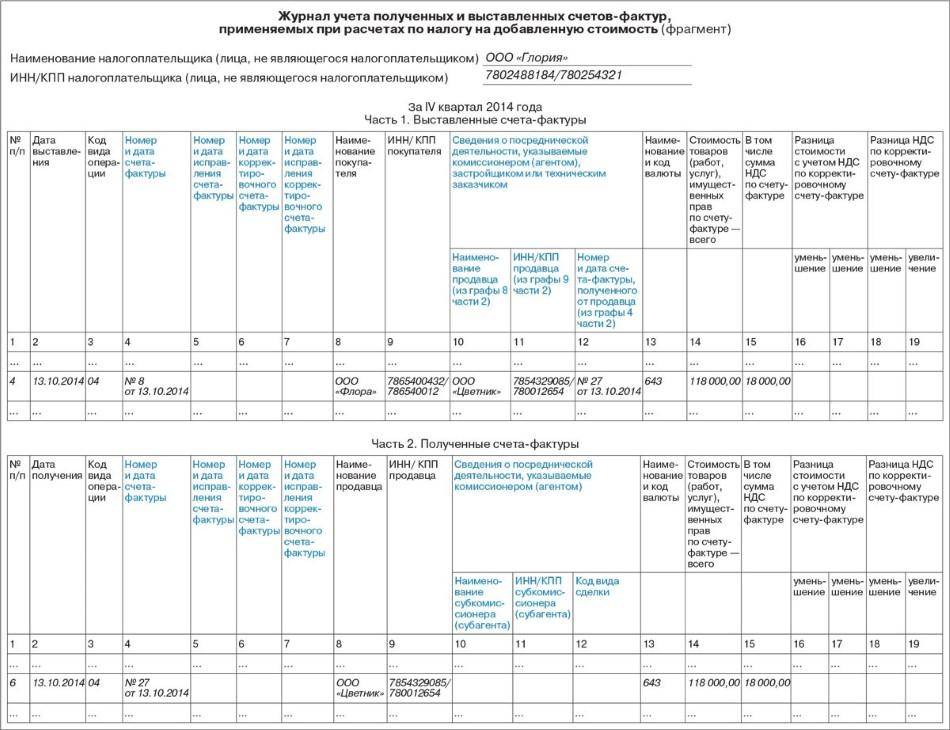

У ПП №1137 прописується дата і підстави введення даного журналу, причому він призначається для фіксації рахунків-фактур, які видаються покупцям і іншим контрагентам, а також документів, які були отримані компанією від різних партнерів.

Структура даного документа представлена двома частинами, причому перша призначається для рахунків-фактур, які були виставлені іншим особам, а друга фіксує отримані документи.

Які передбачені правила ведення журналу обліку отриманих і виставлених рахунків-фактур - дивіться в цьому відео:

Ким і коли заповнюється журнал, коли здається

Всі фірми, які є платниками ПДВ, мають обов'язком вести даний журнал. При цьому неважливо, чи застосовуються під час їх роботи оподатковувані операції чи ні.

У 2017 році було введено особливу зміна, по якому не всі платники ПДВ зобов'язані вести цей специфічний журнал. Скасовується ця потреба для багатьох компаній і приватників, але винятком виступають забудовники, посередницькі організації та експедитори.

Важливо! Не потрібно реєструвати рахунки-фактури за винагороди, які перераховуються при виконанні агентських договорів, контрактів комісії і актів, які складаються щодо транспортних експедицій.

Правильно складений журнал з усіма зареєстрованими рахунками, повинен здаватися в відділення ФНС до 20 числа місяця, наступного за звітним кварталом, що вказується в ст. 174 НК. Здавати його допускається як в письмовому вигляді, так і в електронному.

Які документи підлягають обов'язковій реєстрації

Реєструються як надходять, так і видатні рахунки. При цьому враховуються особливості:

- Перша частина журналу призначається для виставлених документів. Вони неодмінно вносяться в хронологічному порядку, а орієнтуватися треба на ту дату, коли був зроблений або виставлений рахунок.

- Друга частина містить всі отримані бланки. Вони так само фіксуються в хронологічному порядку, для чого враховуються дати їх отримання компанією.

Неодмінно прописуються в документі рахунку, які формуються забудовниками, різними посередницькими компаніями або фірмами, що займаються експедиторської роботою.

Форма, структура і бланки журналу обліку

Для ведення журналу застосовується спеціальна форма, яка була створена на підставі ПП №1137. Його структура вважається досить простий, так як він складається з двох частин:

- 1 частина, в якій враховуються видані документи;

- 2 частина, призначена для обліку всіх отриманих документів.

Деякі організації зобов'язані вписувати в цей журнал виключно виставлені рахунки-фактури. До них відносяться:

- податкові агенти, яким не потрібно сплачувати ПДВ. тут ви дізнаєтеся, які права і обов'язки у податкових агентів і платників податків;

- банківські та страхові компанії;

- численні НПФ;

- різні біржі або фірми, що займаються організацією торгової діяльності;

- професійні трейдери, що працюють на ринках цінних паперів. Що таке іменний цінний папір і в чому її ключові особливості - дізнайтеся в цій статті ;

- компанії, що займаються клірингом;

- ПІФи.

Зразок заповнення облікового журналу. Фото: www.glavbukh.ru

Важливо! Допускається не заповнювати вищевказаним компаніям журнал, якщо за квартал не було виставлено жодного рахунку-фактури.

У ПП №1137 чітко прописується, що заповнювати документ треба за кожен квартал. Взяти зразок можна на різних сайтах в інтернеті, а також допускається запросити його в відділенні ФНС.

Правила складання журналу

До основних правил формування даного документа відноситься:

- перша частина призначається для виставлених документів;

- друга застосовується для фіксації отриманих актів;

- неодмінно в першій частині треба прописувати рахунки, виставлені за продаж продукції або передачу її безоплатно, за авансові платежі, що надійшли від покупців і пов'язані з продажем товарів, наприклад штрафи;

- в першу частину вносяться рахунки, що виставляються за повернення товарів, які вже були поставлені на облік, на СМР на продукцію або для особистого застосування;

- додатково до першого розділу входять рахунки, зроблені податковими агентами або з'являються під час придбання товарів у іноземних організацій, а також утворюються при оренді різних об'єктів, що належать державі або муніципальним властям;

- до другого розділу вносяться відомості про рахунках-фактурах, які були отримані під час повернення товарів і по купленим товарам і продукції;

- під час заповнення другого розділу не треба вказувати рахунки, виписані самою компанією або представлені Коригувальний бланками, які формуються під час надання різних знижок;

- додатково не треба заносити до другої частини журналу рахунку, що виписуються податковим агентом або є авансовими рахунками продавців;

- не потрібно відображати дані в журналі про різні митних деклараціях, платіжках при поверненні товарів або про БСО, а також про бухгалтерських довідках.

Під час заповнення документа враховується правильна послідовність дій:

- коли проводиться виставляння рахунку-фактури, присвоюється цим документом певний номер в залежності від черговості, наявної в журналі;

- в шапці документа вносяться дані про рахунок-фактуру;

- екземпляр даного паперу підшивається в журналі;

- якщо треба нарахувати певну суму, то неодмінно інформація додатково заноситься в Книгу продажів.

Важливо! Під час ведення даного документа треба дотримуватися конкретної хронології, а також відомості у контрагентів повинні збігатися.

Як не допустити помилок в процесі ведення документа

Щоб не допустити помилки в цьому документі, враховуються особливості його ведення:

- він потрібен тільки в разі, якщо компанія виступає посередником, що володіє обов'язком працювати з ПДВ;

- щоквартально оформляються і передаються дані журнали в ФНС;

- бажано вести журнал в електронному вигляді;

- записи робляться в хронологічному порядку;

- під час процесу треба враховувати правила, які прописуються в ПП №1137;

- перевірці повинні піддаватися прописує коди операцій;

- після кожного кварталу журнал завіряється керівником фірми.

Бланк журналу обліку рахунків-фактур.

При виявленні нестиковок працівниками ФНС велика ймовірність, що до фірми будуть застосовані різні міри покарання, а також не буде повернений раніше сплачений ПДВ.

Скільки зберігається журнал

Правильно складений документ повинен зберігатися на підприємстві не менше 4 років. Починається цей термін з того дня, коли в нього була внесена останній запис.

висновок

Таким чином, кожна компанія, яка працює зі створенням рахунків-фактур, неодмінно повинна вести журнал обліку даних документів. Він складається з двох великих розділів, а також формується за спеціальною формою, встановленою законодавчо.

Від правильності ведення та заповнення документа залежить можливість повернення ПДВ, сплаченого раніше.

Хто зобов'язаний вести журнал обліку рахунків-фактур - дивіться в цьому відео: