- Але як і інші інструменти, він має свої переваги і недоліки.

- Як успішно може працювати цей інструмент розглянемо на прикладі кейсу експертів Центру taxCOACH для...

- Тепер подивимося, що з цікавого у використанні цього інструменту зустрічається в судових суперечках.

Внесок з метою збільшення чистих активів (ЧА) - це один з інструментів безподаткової передачі майна в бізнесі, закріплений в пп. 3.4 п. 1 ст. 251 Податкового кодексу РФ.

Але як і інші інструменти, він має свої переваги і недоліки.

Для зручності сприйняття перерахуємо їх:

- здійснити внесок в чисті активи може будь-який учасник товариства: юридична або фізична особа незалежно від розміру частки в статутному капіталі (для порівняння: вклад в мущество на підставі пп. 11 п. 1 ст. 251 НК може зробити тільки учасник з часткою понад 50%) ;

- при вкладі в ЧА відсутні будь-які обмеження в подальшому розпорядженні майном протягом року з моменту передачі (обмеження в один рік встановлено пп. 11 п. 1 ст. 251 НК);

- передаватися може майно, а також майнові і немайнові права (включаючи права вимоги за позикою та ін.), що мають грошову оцінку;

- проте зробити внесок в цілях збільшення ЧА може тільки учасник / акціонер (неможливий «дочірній подарунок» - передача майна від дочірньої компанії на адресу материнської);

- цей інструмент можна застосовувати тільки до господарським товариствам і товариствам (АТ, ТОВ та ін., але не застосуємо до виробничих кооперативам, господарським партнерствам);

- при вкладі в ЧА не відбувається збільшення статутного капіталу товариства.

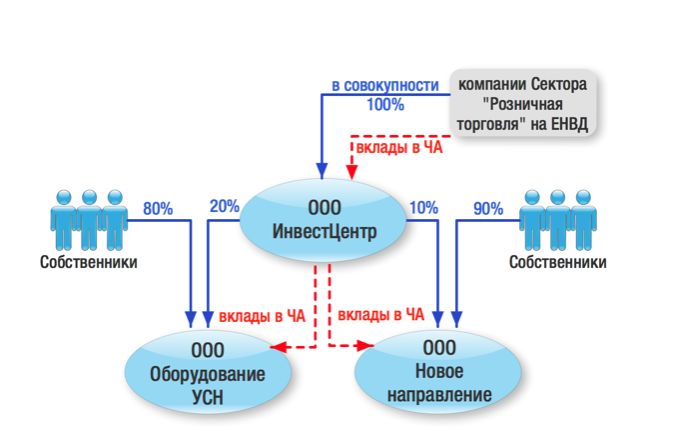

Як успішно може працювати цей інструмент розглянемо на прикладі кейсу експертів Центру taxCOACH для сфери рітейлу.

Уявімо собі бізнес, який ведеться в рамках Групи компаній. Роздрібні магазини є самостійними юридичними суб'єктами (при цьому площа кожного магазина дозволяє застосовувати ЕНВД). Однак як бути з прибутком кожної операційної точки? Можна скористатися вже відомим нам внеском в ЧА! Роздрібні компанії засновують юридична особа (позначимо його як інвестиційний центр) і вносять в якості внесків до майно з метою збільшення ЧА обумовлені кошти, виручені від реалізації продукції. Податок на прибуток сплачувати не потрібно і Інвестцентр може вільно розпоряджатися грошима учасників, наприклад, вклавши їх у нові напрямки діяльності.

Таким чином, вклади в чисті активи товариства не обкладаються податком з доходів у одержує боку (при цьому заборгованість у вигляді суми відсотків за позикою, що списується шляхом прощення боргу, на підставі пункту 18 статті 250 НК РФ підлягає включенню до складу позареалізаційних доходів організації-боржника) .

А що ж буде, якщо учасник, наприклад компанія на ОСН, в якості внеску в ЧА передає не гроші, а майно? Чи обкладається ця операція ПДВ? І так і ні. В тому сенсі, що сторона, яка передає (якщо вона на загальній системі оподаткування) повинна відновити ПДВ з залишкової вартості майна. При цьому відновлений податок на додану вартість можна включити до витрат. А ось приймаюча сторона не зможе прийняти ПДВ до відрахування, оскільки гроші за це майно не сплачувала, адже внесок в майно є різновидом безоплатної передачі. Так що без ложки дьогтю в бочці меду не обійтися ...

Тепер подивимося, що з цікавого у використанні цього інструменту зустрічається в судових суперечках.

Судова практика щодо оскарження податковими органами застосування платниками податків пільги пп. 3.4 п. 1 ст. 251 НК РФ не дуже велика. Головне, на що звертають увагу податківці - це реальність здійснених операцій. Природно, в діях сторін повинна бути ділова мета, якою є поліпшення фінансового стану компанії. Збільшення величини чистих активів, підвищення прибутковості компанії після «вливань» засновника якраз і може свідчити про це.

Одночасно суди звертають увагу на дійсність збільшення саме чистих активів платника податків. Наприклад, відправляючи справу № А22-4288 / 2015 на новий розгляд до суду першої інстанції, касаційний суд дав нижчому суду розпорядження дослідити бухгалтерську і податкову документацію платника податків, що підтверджує (або спростовує) фактичне збільшення його чистих активів, і відображення цієї операції в бухгалтерському балансі товариства за відповідний календарний рік.

В іншому прикладі податковий орган оскаржив реальність вкладу засновника в чисті активи, в якості якої заявлено викуплене у кредитора право вимоги до платника податків (№А53-31131 / 2015). Суди підтримали податковий орган в тому, що спочатку послуги були надані фіктивно, в цілях завищення відрахувань по ПДВ, а накопичена кредиторська заборгованість лише про людське око відступлена засновнику. Таким чином, платник податків намагався уникнути позареалізаційні доходи в розмірі невитребуваних (безнадійної) кредиторської заборгованості.

А що, якщо учасник вносить в ЧА вексель третьої особи? На першому етапі діє загальне правило - операція по внеску векселі в ЧА не обкладається податком на прибуток, все логічно. Тоді як подальша передача суспільством цього векселя третій особі в рахунок погашення кредиторської заборгованості вже підлягає оподаткуванню (див. Справи № А53-20551 / 2015 року, А41-39593 / 2015): платник податків має право віднести на витрати в цілях оподаткування прибутку тільки витрати на реалізацію векселі.

Ще один спірний момент на практиці виникло в зв'язку з передачею учасником товариству на підставі пп. 3.4 п. 1 ст. 251 НК РФ безоплатного права користування своїм майном. Як вказали суди, підтримавши позицію податківців, майно, на яке передано право користування, має враховуватися окремо від власного майна організації на позабалансовому рахунку (абз. 2 п. 5 ПБО 1/2008, Інструкція про застосування Плану рахунків). Отже, дане майно не збільшує чисті активи організації. У зв'язку з цим доходи при безоплатному тимчасовому користуванні майном учасника (акціонера) повинні бути враховані як позареалізаційні на підставі п. 8 ст. 250 НК РФ. (Див. Справи № А66-9803 / 2015; А50-24058 / 2015).

Нарешті, що буде, якщо засновник прийняв рішення про внесок в ЧА суспільства, однак на момент фактичного перерахування грошових коштів встиг вийти зі складу учасників? Такий спір був в судовій практиці і завершився на користь платника податків! Відзначимо, що рішення про внесок в майно з метою збільшення ЧА єдиний учасник прийняв до того, як вийшов з товариства. Тоді як внесок в 10 млн рублів (двома траншами) перерахував через два місяці після того, як склад учасників ТОВ змінився.

Як вказав суд першої інстанції, зобов'язання по внесенню вкладу в майно товариства, прийняте його єдиним учасником, має бути виконано цим учасником навіть в разі відчуження ним своєї частки. Апеляційний суд, навпаки, підтримав податківців, наполягаючи на тому, що грошові кошти, отримані платником податку від колишнього учасника, є безоплатно отриманим майном. Крапку в цій суперечці поставив суд касаційної інстанції, на думку якого, зобов'язання учасника з надання суспільству фінансової допомоги не переходить до набувача частки, а момент фактичного перерахування платнику податків грошової суми не змінює кваліфікацію даного вкладу як доходу платника податку, одержаного у вигляді майна, переданого учасником господарського суспільства з метою збільшення чистих активів (див. рішення у справі № А40-21501 / 2014 року). На жаль, більш докладної інформації про деталі угоди по відчуженню учасником частки в матеріалах справи немає (що дозволило б оцінити, чи є позиція касаційного суду у цій справі поодиноким випадком чи дане рішення є обгрунтованим).

Мінфін РФ, між тим, дотримується протилежної позиції і розцінює внесок колишнього учасника як позареалізаційні доходи: якщо на дату укладення угоди про прощення боргу (вважай, на дату здійснення внеску, а не прийняття рішення про це) особа не було учасником товариства, то пільга по податку на прибуток не діє.

Таким чином, в рішеннях загальних зборів учасників і акціонерів організацій все ж не забувайте вказувати, що передача майна здійснюється на підставі пп. 3.4 п. 1 ст. 251 НК РФ саме з метою збільшення чистих активів (щоб у податківців не виникло приводу засумніватися в сутності операції). А повертаючись до початку нашої розсилки, запам'ятайте: пробачивши борг суспільству, його новому учаснику не варто відразу ж виходити зі складу акціонерів (учасників). Інакше податковий орган скаже, що позикодавець не мав наміру брати участь в діяльності компанії і отримувати від цієї діяльності прибуток, а єдиною його метою при входженні в бізнес було прощення заборгованості та виключення оподаткування у компанії.

обговорити матеріал

Інші наші матеріали по темі "Трансформація бізнесу: як отримати шукане":

Однак як бути з прибутком кожної операційної точки?А що ж буде, якщо учасник, наприклад компанія на ОСН, в якості внеску в ЧА передає не гроші, а майно?

Чи обкладається ця операція ПДВ?

А що, якщо учасник вносить в ЧА вексель третьої особи?

Нарешті, що буде, якщо засновник прийняв рішення про внесок в ЧА суспільства, однак на момент фактичного перерахування грошових коштів встиг вийти зі складу учасників?