Як відомо, багато банків сьогодні охоче дають кредити готівкою на будь-які споживчі цілі. Та й попит на них залишається незмінно високим. Як взяти гроші в борг так, щоб не помилитися і не прогоріти на цьому - розповідаємо далі.

Як відомо, попит народжує пропозицію - саме це ми бачимо сьогодні в усіх сферах нашого життя. Більшість наших співгромадян прагнуть поліпшити якість свого життя, навіть якщо на це немає власних заощаджень.

В першу чергу це пояснюється бажанням сучасної людини мати все зараз і швидко: технічні новинки, новий ремонт в квартирі, можливість добре відпочити за кордоном і т.д. Реклама в ЗМІ постійно нав'язує нам все нові і нові бажання, які хочеться задовольнити тут і зараз, а не чекати кілька місяців або навіть років.

Самі по собі ці бажання не погані, але потрібно реально оцінювати свої фінансові можливості, щоб не потрапити в пастку. Іноді варто подумати про старому «бабусиному» способі придбання дорогих речей - відкладати певну суму щомісяця. Хоч покупка буде трохи відстрочена, зате переплачувати не доведеться.

Звичайно, набагато простіше оформити кредит і отримати нову річ прямо зараз. Але варто розуміти, що тимчасове бажання ви, звичайно, задовольните, але ось розплачуватися за нього доведеться довго.

Оформлення позики дійсно необхідно в тому випадку, якщо мова йде про велику покупку, в якій є гостра потреба, або при отриманні грошей на серйозні цілі - покупка житла, автомобіля, оплата навчання дитини, оплата дорогого лікування і т.д. На нові гаджети або поїздки витрачати шалені гроші не варто.

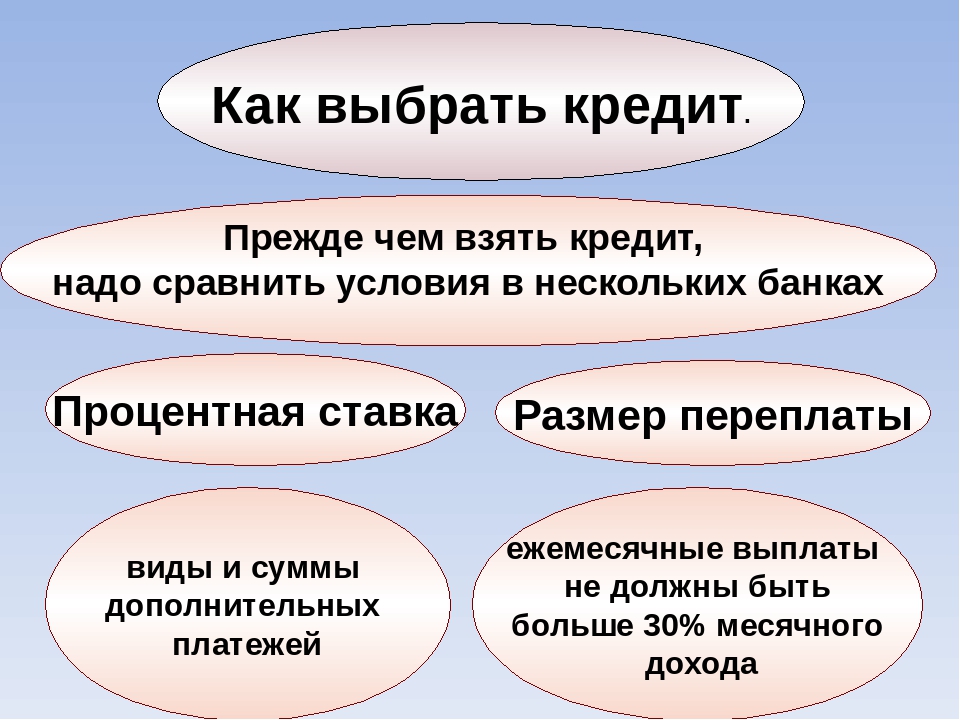

На що варто звернути увагу при оформленні кредиту?

Якщо ви зважили всі за і проти, і все ж схиляєтеся до того, що звернення в банк дійсно для вас необхідно, то необхідно пам'ятати про декілька правилах. Взявши їх на озброєння, вам легше буде орієнтуватися в різноманітті банківських пропозицій.

- Сума кредиту

Величина позикових коштів повинна становити 20-30% від загальної вартості товару (нерухомості), тобто 20-30% від того, що не вистачає. Приклад, якщо квартира коштує 1 мільйон, а у вас на руках 700.000, тоді кредитуватися можна, якщо на руках менша сума, то краще підкоп.

- Ваші фінансові можливості

Щомісячний платіж не повинен бути більше, ніж 20-25% від Вашої місячної зарплати за вирахуванням обов'язкових щомісячних платежів, які Ви платите (квартплата, електрику, інтернет, бензин та ін). Тверезо оцінюйте свої можливості, пам'ятайте про те, що потрібно робити внески в банк кожен місяць, незалежно від свят і екстрених випадків.

Якщо у вас вже є борги, якщо вам ледве вистачає на гідне життя - не можна брати нові позики. Необхідно шукати додаткові джерела заробітку, а не вганяти себе в нову кабалу.

- Процентна ставка

Ставка повинна бути мінімальною, адже чим вона нижча, тим менше ваша переплата. Для того, щоб її знизити, можна вдатися до різних способів: залучити поручителя, оформити майно в заставу, але найлегше - зібрати максимум документів про вашу платоспроможність, зокрема, довідку про доходи і копію трудової книжки .

Найвигідніші умови вам запропонує той банк, через який ви отримуєте свою заробітну плату чи пенсію, де у вас відкритий вклад або є успішно закритий кредит. Також варто відстежувати сезонні акції.

- Повний розмір переплати

Дуже часто люди звертають увагу тільки на умови, які описані в яскравій рекламі - мінімальні ставки, великі суми і т.д. Але варто пам'ятати, що мінімальну% можна отримати тільки при певних умовах, наприклад, при виборі короткого терміну повернення. І якщо відсоток складає від 12% до 27%, то зовсім не факт, що вам схвалять саме 12%, можуть і все 27%.

Також варто пам'ятати, що деякі банки включають в суму кредитування ще додаткові послуги, зокрема, обслуговування рахунку, смс-оповіщення, плату за обслуговування картки (якщо мова йде про кредитці), страхування. Тут слід чітко знати: від особистої страховки ви маєте право відмовитися, а ось страхування застави (житла або автомобіля) є обов'язковим.

Особливо уважними потрібно бути і в тому випадку, коли хтось пропонує вам виступити поручителем по його кредиту , Адже це накладає на Вас відповідальність, якщо позичальник виявиться неплатоспроможним.

підбираємо кредит

Якщо Ви врахували все вищеперелічене і інших способів вирішення своєї проблеми не бачите, тоді найкраще почати з ретельного ознайомлення з умовами отримання споживчого позики в різних банківських компаніях РФ. Рекомендуємо вам звертатися у великі банки, там ставки завжди нижче.

- Особливу увагу варто приділити відсотковими ставками і іншим комісіям, які Ви будете зобов'язані заплатити банку. Тому уважно читайте договір.

- Пам'ятайте про те, що Ви маєте повне право уточнити все не зрозумілі Вам умови кредитування у співробітників банку. Не поспішайте відразу підписувати документи. Може, краще взяти їх додому і гарненько вивчити? Адже, підписавши кредитний договір, Ви покажете, що згодні з усіма умовами та в повній мірі приймаєте на себе зобов'язання по його виконанню.

Дуже популярні сьогодні стали експрес-кредити . Не можна заперечувати, що умови їх отримання більш м'які в порівнянні зі звичайними позиками, а й процентні ставки по ним набагато більше - до 70-80%.

Тому якщо все таки гроші вам потрібні, то ні в якому разі відразу не беріть швидкий позику, а просто постарайтеся зібрати якомога більше документів, знайти собі поручителів і звернутися в один з великих державних банків Росії , Ще раз повторимося в них ставки завжди нижче.

Куди краще подавати заявку?

Якщо ваш вік від 23 до 50 років, у вас хороша кредитна історія, є офіційне місце роботи, то для вас відкриті двері практично всіх банків. Такий позичальник є ідеальним з точки зору кредитора, він надійний, а значить, з ним варто співпрацювати.

Найкраще звертатися в перевірені часом компанії:

Якщо ж ваша КІ зіпсована, у вас в минулому були прострочення, а зараз є незакриті борги, то ви будете отримувати відмови просто тому, що ви - неблагонадійний клієнт в очах банку. Вам потрібно зайнятися поліпшенням своєї репутації, як це зробити, детально розказано тут .

При цьому пам'ятайте що будь-яка організація перевіряє Ваше працевлаштування і ваші дані всього за 15-20 хвилин, і навіть якщо у вас все в порядку, відмовити вам можуть у видачі кредиту без пояснення будь-яких причин. Тому краще подавати заявки відразу в кілька банків.

На цьому сайті Ви зможете провести аналіз програм споживчого кредитування різних банків РФ. Крім того, в розділах кредити , « іпотека »,« Кредитні картки »Ви зможете подивитися детальну інформацію і щодо інших послуг банків.

Чому кредити так привабливі?На що варто звернути увагу при оформленні кредиту?

Може, краще взяти їх додому і гарненько вивчити?

Куди краще подавати заявку?