- Облікова політика для цілей бухгалтерський обліку

- Вибір коректного способу обліку

- Спрощений спосіб ведення обліку

- Дочірні компанії

- консолідована звітність

- суттєва інформація

- Пояснювальну записку складати більше не потрібно

- Облікова політика для цілей податкового обліку

- Де налаштувати облікової політики в «1С: Бухгалтерія 8»

На що потрібно звернути увагу при налаштуванні облікової політики в 2018 році, як її актуалізувати і які зміни вступили в силу - розберемося з усіма питаннями по порядку.

Облікова політика для цілей бухгалтерський обліку

Всі вимоги щодо складання облікової політики для бухгалтерського обліку можна знайти в ПБО 1/2008. Дане положення зазнало серйозних змін ще 6 серпня 2017 року (Наказ Мінфіну РФ від 28.04.2017 № 69н). Зміни торкнулися правил вибору способів обліку, трактуванні визначення «несуттєва інформація» і скасування обов'язки складання пояснювальної записки. Почнемо по порядку.

Вибір коректного способу обліку

В оновленій редакції ПБО 1/2008 більш конкретно встановлені правила для вибору способу обліку: слідувати, як і раніше, потрібно федеральним стандартам бухобліку, а якщо існують альтернативні способи - організація має право вибрати один з існуючих.

Що ж робити, якщо жодного підходящого способу в федеральних стандартах немає? Відповідь досить логічний - розробити свій, новий спосіб, керуючись наступними документами: міжнародні стандарти фінансової звітності (МСФЗ), потім федеральні і галузеві стандарти, а в самому крайньому випадку - рекомендації в галузі бухобліку. Дані положення містяться в новому, спеціально створеному пункті 7.1 ПБО 1/2008, тому як до цього даний перелік дій офіційно не був закріплений.

Облікова політика - це сукупність обраних з схвалених і прописаних на законодавчому рівні способів обліку, яким ваша організація слід. Якщо що-небудь в законодавстві не прописано - організація сама продумує всі нюанси, також закріплюючи їх в обліковій політиці. Вона складається відразу, під час створення організації, при цьому коректуючи під час внесення в неї змін, попередньо затверджених наказом.

Коли ж ці корективи потрібні? По-перше, коли змінюються самі стандарти законодавства РФ. По-друге, якщо ви розробили новий, більш ефективний, що підвищує якість наданої інформації спосіб ведення обліку. І, звичайно, якщо дуже сильно змінилася діяльність вашої організації. Як правило, будь-які плановані зміни на прийдешній рік затверджуються в грудні.

Спрощений спосіб ведення обліку

Пояснення також передбачені і для організацій, які застосовують УСН і здають спрощену звітність. До таких належать некомерційні організації, суб'єкти малого підприємництва (незалежно від обраної ними системи оподаткування) та учасники проекту «Сколково». Перераховані вище організації зобов'язані застосовувати встановлені федеральними стандартами способи обліку і в разі, якщо таких декілька - вибрати один з існуючих. Знову ж, як говорилося вище, якщо відповідного способу немає - можна розробити свій, найбільш підходящий і більш раціональний.

Хочеться додатково згадати, що саме по собі поняття «вимога раціональності» теж зазнала змін! Раніше цей термін означав, що бухоблік треба вести, орієнтуючись на умови господарювання і величину організації. Зараз же розроблено доповнення, що уточнює, що вимога раціональності крім цього - ще й співвідношення витрат на формування інформації і її корисності (нова редакція п. 6 ПБО 1/2008).

Дочірні компанії

Припустимо, «материнське» підприємство прийняло стандарти бухгалтерського обліку, в тому числі і для всіх дочірніх структур - це значить, що дочірні структури вибирають спосіб обліку, спираючись саме на ці стандарти. В інших випадках способи обліку вибираються в незалежності від того, яким саме способам слідують інші компанії (новий пункт 5.1 ПБО 1/2008).

консолідована звітність

Пункт 7 ПБО 1/2008 описує правило, згідно з яким організації, що ведуть облік і складають звітність відповідно до МСФЗ, має право враховувати крім стандартів федеральних ще й стандарти МСФЗ.

Але на додачу до цього, якщо який-небудь спосіб обліку, встановлений федеральним стандартом, суперечить вимогам МСФЗ, то його організація має право не застосовувати. Проте компанія повинна роз'яснити, чому дані способи не відповідають один одному, детально їх описав.

суттєва інформація

Тепер в ПБО 1/2008 введено нове визначення - суттєва інформація. Що воно означає? Це інформація, існування, відсутність або спосіб відображення якої ніяк не впливає на економічні рішення, тепер і називається «несуттєвою». Організація сама встановлює, що за інформація є несуттєвою на підставі її величини і характеру. Пункт 7.4 ПБУ 1/2008 містить вказівки на випадок, коли керівництво федеральними стандартами або ж створення нових стандартів веде до появи несуттєвою інформації. У такій ситуації бухгалтер сам вибирає способи обліку, тобто без застосування стандартів. І так, звертаємо вашу увагу: це правило підходить для всіх організацій.

Пояснювальну записку складати більше не потрібно

Пояснювальна записка, згідно попередніх редакцій ПБО 1/2008, здавалася в складі бухгалтерської звітності і розкривала способи ведення учета.Теперь дане поняття в ПБО 1/2008 не застосовується - всі відомості про облікову політику, способах ведення обліку містяться в бухгалтерській звітності.

Облікова політика для цілей податкового обліку

Для цілей податкового обліку всі правила складання облікової політики закріплені і прописані в НК РФ.

Перед тим, як перейти до нововведень поточного року, давайте розберемо зміни, які набрали чинності ще в 2017 р .:

- З'явилася можливість вибору бази, на підставі якої визначається максимально можлива сума резерву по сумнівних боргах. При цьому обсяг резерву по сумнівному боргу при наявності зустрічного зобов'язання не перевищує суми, більшої, ніж дане зустрічне зобов'язання.

- Більше не діє 10-літній обмеження на перенесення збитків на майбутній період, але сума не повинна перевищувати 50% поточної податкової бази (пп. 2, 2.1 ст. 283 НК РФ).

- Для періоду з 2017 по 2020 рр. суми податку розподіляються по бюджетах в пропорції: 17% - до регіонального, 3% - до федерального (п. 1 ст. 284 НК РФ).

- Розширено список енергоефективних об'єктів, щодо яких можливе застосування прискореної амортизації (постанова Уряду РФ від 25.08.2017 № 1006).

- Вступив в дію новий класифікатор ОКОФ (ОК 013-2014), що, в свою чергу, відбилося на віднесення основних засобів, введених в експлуатацію після 2016 р по амортизаційних групах.

Якщо говорити про 2018 г. - гл. 25 НК РФ в черговий раз оновилася. При цьому дані нововведення не вимагають прийняття рішень про вибір способу обліку - вони переважно уточнюють вже існуючі правила, які торкнулися не всіх платників податків і зводяться до наступного:

- Доповнено перелік доходів, які не враховуються при визначенні податкової бази, і надходженнями у вигляді (подп. 3.6 та 3.7 п. 1 ст. 251 НК РФ):

- виявлених при інвентаризації майнових прав на результати інтелектуальної діяльності;

- отриманих як внесок в майно юридичної особи майнових об'єктів або прав (майнових чи немайнових).

- Доходи некомерційних організацій, що здійснюють фінансову підтримку капремонту багатоквартирних будинків, від тимчасового розміщення вільних грошових коштів (подп. 38 п. 1 ст. 251 НК РФ) тепер не є доходами, які при визначенні податкової бази не беруться в розрахунок.

- Послуги з надання поручительств юридичними особами, які не є банками, відносяться до доходів, що не враховуються при визначенні податкової бази, але тільки в разі, якщо вони є безоплатними (подп. 55 п. 1 ст. 251 НК РФ).

- У період з 2018 по 2022 рр. об'єктами водопостачання та водовідведення, включеними до спеціального переліку, тепер доповнено список об'єктів, щодо яких можливе застосування прискореної амортизації (пп. 4 п. 2 ст. 259.3 НК РФ).

- Облік витрат на НДДКР зазнав деяких змін:

- На проміжок 2018-2021 рр. дозволяється включати витрати з придбання виняткових прав на нові розробки і прав на їх використання з метою НДДКР (подп. 3.1 п. 2 ст. 262 НК РФ);

- Витрати на НДДКР, дозволені до списання на інші витрати з коефіцієнтом 1,5 тепер можуть з таким же умовою включатися до вартості створених з винятковим правом на них, що амортизуються нематеріальних активів (п. 7 ст. 262 НК РФ).

- Засоби, які безоплатно перераховуються до бюджету РФ за угодою цільових внесків на електроенергетику (подп. 48.9 п. 1 ст. 264 НК РФ), тепер включаються до складу інших витрат, пов'язаних з виробництвом і реалізацією.

Також з поточного року зміни торкнулися організації, які застосовують «правило 5 відсотків». З 1 січня 2018 р компаніям необхідно вести окремий облік ПДВ по-новому - до відрахування ПДВ заявити можна по покупкам, що належать одночасно і до оподатковуваним, і до неоподатковуваними операціями в тому випадку, якщо частка витрат на неоподатковувані операції становить не більше 5% ( п. 4 ст. 170 НК). Крім цього, організації не зможуть прийняти до відрахування вхідний ПДВ з покупок тільки неоподатковуваних операцій незалежно від частки витрат на ці операції. Тепер в НК РФ закріплено правило: якщо витрати по неоподатковуваної діяльності менше 5%, то ПДВ зі змішаних витрат можна повністю приймати до відрахування (Федеральний закон від 27.11.17 № 335-ФЗ). Якщо витрати відносяться лише до неоподатковуваної діяльності, то ПДВ треба враховувати в рахунок витрат компанії (п. 4 ст. 170 НК).

Де налаштувати облікової політики в «1С: Бухгалтерія 8»

В «1С: Бухгалтерія 8» Налаштування облікової політики для цілей бухгалтерського обліку можна виконати в розділі «Главное» - «Облікова політика».

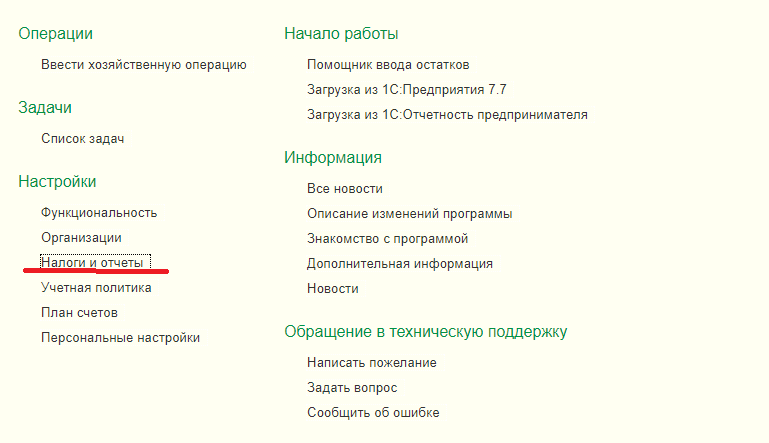

Для цілей податкового обліку облікову політику також потрібно перевірити в розділі «Главное» - «Податки та звіти».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Що ж робити, якщо жодного підходящого способу в федеральних стандартах немає?Коли ж ці корективи потрібні?

Що воно означає?