Починаючи з 2017 року страхові внески на обов'язкове пенсійне, медичне та соціальне страхування треба перераховувати в свою податкову інспекцію, а не у позабюджетні фонди. Причому не тільки за періоди поточного року, а й за більш ранні періоди. Винятком є внески «на травматизм». Вони як і раніше контролюються ФСС, тому перераховувати їх потрібно в територіальне відділення Соцстраху.

Перехід функцій з адміністрування внесків до ФНС Росії породив у бухгалтерів чимало питань. Велика їх частина стосується правильності заповнення платіжних доручень по страхових внесках до ФНС в 2017 році. Зокрема, які КБК і реквізити одержувача вказувати платіжці? Дуже гостро стоїть питання про код статус платника (поле 101). Відповіді на нього до сих даються досить неоднозначні. У цій статті ми спробуємо у всьому докладно розібратися.

З 2017 року порядок обчислення і сплати страхових внесків на обов'язкове пенсійне, медичне та соціальне страхування регулюється новою главою 34 частини II Податкового кодексу РФ «Страхові внески». Починаючи з цього року Федеральний закон від 24.07.2009 р № 212-ФЗ (далі - Закон № 212-ФЗ) втратив свою силу. Основна частина його положень «перекочувала» в главу 34 НК РФ. Без змін залишився і склад платників страхових внесків. Ними, як і раніше є всі ті, хто (п.1 ст.419 НК РФ):

1) проводить виплати і інші винагороди фізособам, а це:

- організації;

- ІП;

- фізособи без статусу ІП;

2) не проводить виплати і інші винагороди фізособам, а це:

- ІП;

- адвокати;

- нотаріуси;

- арбітражні керуючі;

- оцінювачі;

- інші приватно практикуючі фахівці.

Зверніть увагу!

Платники, які відносять до 2-ї категорії (ІП, адвокати, нотаріуси і т. Д.), Перераховують страхові внески на випадок хвороби або материнства за себе в добровільному порядку (ч.3 ст.2, ст.4.5 Закону від 29.12. 2006 № 255-ФЗ (далі - Закон № 255-ФЗ)).

Що стосується відокремлених підрозділів (ВП), то в 2017 році вони самі сплачують страхові внески і звітують за ним, якщо виробляють нарахування на користь фізосіб (п.7 та п.11 ст.431 НК РФ). Нагадаємо, що раніше діяв Закон № 212-ФЗ (ч.11 ст.15) передбачав дотримання трьох умов для самостійної сплати внесків «обособкамі», а саме:

- ОП виділений на окремий баланс;

- ОП має свій розрахунковий рахунок;

- ОП сам нараховує виплати на користь працівників.

Хоча Мінпраці вважає, що для компаній, що мають в своєму складі відокремлені підрозділи, в 2017 році нічого не змінилося. Перші два умови не потрапили до Податкового кодексу за їх непотрібністю. Адже, якщо «обособка» нараховує зарплату працівникам, значить у неї повинен бути окремий баланс. А банківський рахунок в будь-якому випадку відкривається на організацію, а не на підрозділ.

Про всі ОП, які самостійно будуть нараховувати виплати і винагороди на користь фізосіб в 2017 році, організація повинна повідомити в інспекцію в місячний термін з моменту наділення підрозділу відповідними повноваженнями. А по «обособкам», які вже зараз сплачують страхові внески, ніякої інформації податківцям передавати не треба (лист ФНС Росії від 14.09.2016 р № БС-4-11 / 17201).

Платниками внесків «на травматизм» є всі роботодавці, а також замовники за договорами ЦПХ на виконання робіт (надання послуг) і договорами авторського замовлення з фізособами, але тільки якщо цими договорами передбачено обов'язок сплачувати внески страховику (п.1 ст.5, п. 1 ст.20.1 Федерального закону від 24.07.1998 р № 125-ФЗ (далі - Закон № 125-ФЗ)). А ось підприємці за себе ці внески не сплачують ні в обов'язковому, ні в добровільному порядку.

Організації та ВП за працівників:

В ИФНС за місцем реєстрації (з 01.01.2017 р):

- внески на обов'язкове пенсійне страхування;

- внески на обов'язкове медичне страхування;

- внески на обов'язкове соціальне страхування на випадок хвороби і материнства;

в ФСС:

- внески «на травматизм».

ІП (адвокати, нотаріуси і т. Д.) За «себе»:

В ИФНС за місцем реєстрації (з 01.01.2017 р):

- внески на обов'язкове пенсійне страхування;

- внески на обов'язкове медичне страхування;

в ФСС:

- (Добровільні!) Внески на обов'язкове соціальне страхування на випадок хвороби і материнства (п.5 ст.4.5 Закону № 255-ФЗ).

Ще раз нагадаємо!

Внески «на травматизм» підприємці (адвокати, нотаріуси і т. Д.) За себе не перераховують, навіть добровільно.

Організації та ВП за працівників

Відповідно до п.3 ст.431 НК РФ страхові внески на обов'язкове пенсійне, медичне та соціальне страхування за поточний місяць сплачуються до 15-го числа наступного місяця. Причому, якщо 15-е число випадає на вихідний день або свято, то крайній термін сплати внесків переноситься на наступний за ним робочий день (п.7 ст.6.1 НК РФ).

У 2017 році таких переносів буде всього 4:

- при сплаті внесків за грудень 2016 року - на 16.01.2017 р .;

- при сплаті внесків за березень 2017 року - на 17.04.2017 р .;

- при сплаті внесків за червень 2017 року - на 17.07.2017 р .;

- при сплаті внесків за вересень 2017 року - на 16.10.2017 р

Порядок сплати внесків «на травматизм» в ФСС точно такий же, як і описаний вище, хоча і регулюється іншим законом (п.4 ст.22 Закону № 125-ФЗ)).

ІП (адвокати, нотаріуси і т. Д.) «За себе»

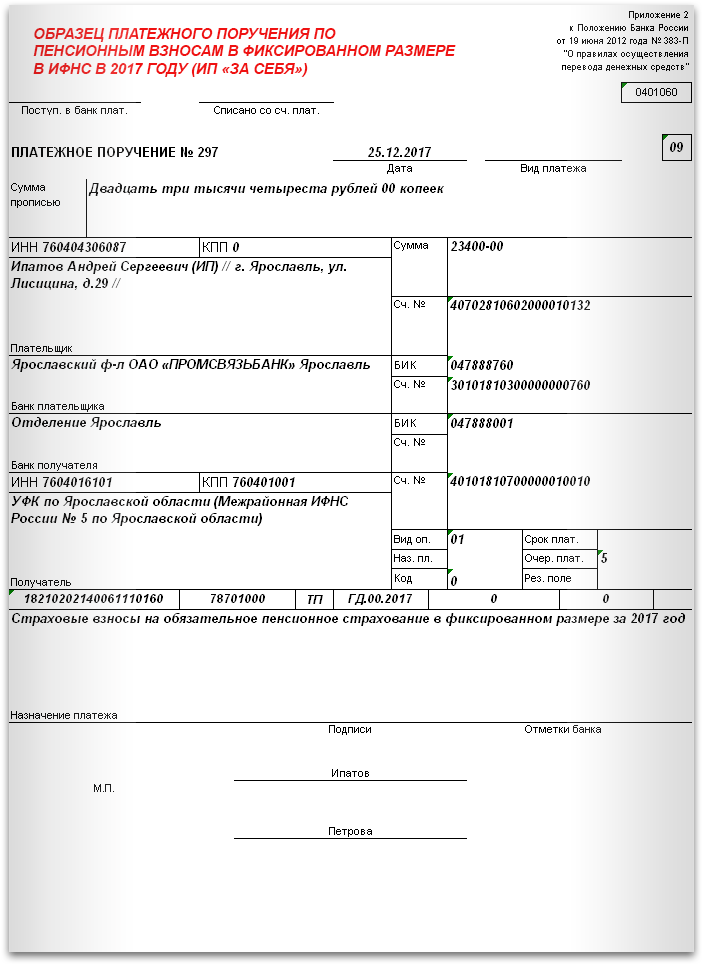

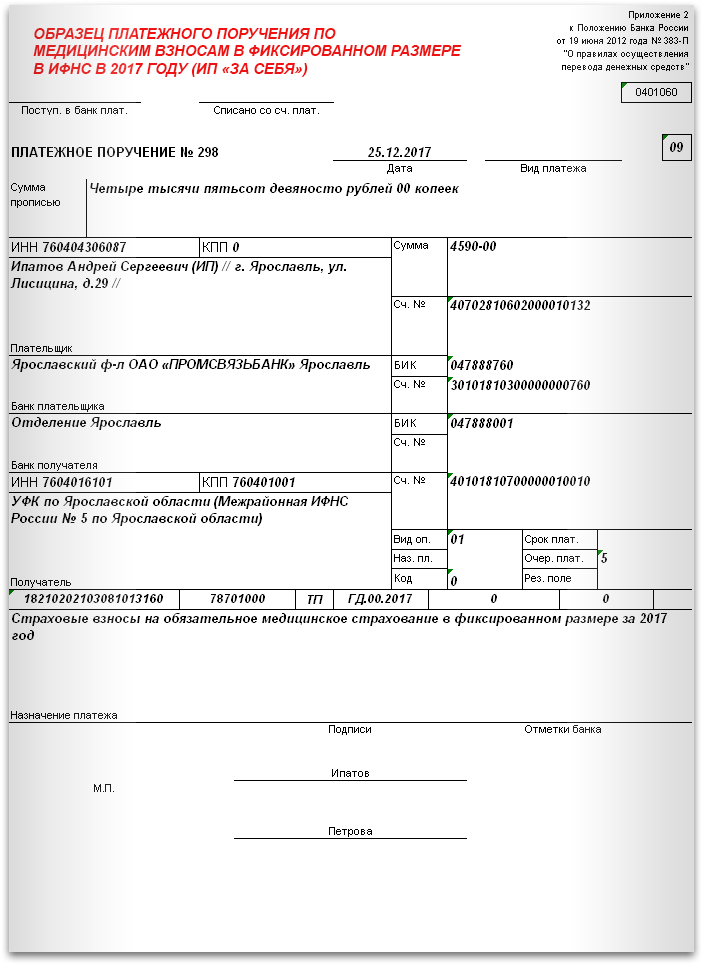

Страхові внески у фіксованому розмірі (виходячи з МРОТ) на обов'язкове пенсійне та медичне страхування сплачуються за розрахунковий період, яким відповідно до п.1 ст.423 НК РФ визнається календарний рік.

Крайній термін сплати встановлено п.2 ст.432 НК РФ на кінець року - 31 грудня. При цьому, якщо ця дата випадає на вихідний або неробочий святковий день, то перерахувати внески потрібно у найближчий робочий день, наступний за вихідним днем або святом (п.7 ст.6.1 НК РФ).

Наприклад, по внесках за 2017 рік потрібно розрахуватися до 31.12.2017 р Але, оскільки крайній термін сплати у 2017 році випадає на вихідний день - неділю, значить перелічити внески потрібно в перший робочий день 2018 року.

До речі, податкове законодавство не уточнює, чи можна річну суму внесків платити частинами протягом року, або її потрібно відправити одноразово.

Пенсійні внески з доходу, що перевищує 300 000 руб., Сплачуються до 1 квітня року, що настає після закінчення розрахунковим періодом (п.2 ст.432 НК РФ).

Сплата добровільних внесків на випадок тимчасової непрацездатності та у зв'язку з материнством проводиться щорічно в термін до 31 грудня (ч.4 ст.4.5 Закону № 255-ФЗ).

Починаючи з 2017 року платежі по страхових внесках на обов'язкове пенсійне, медичне та соціальне страхування визнаються податковими платежами, тому на них поширюється законодавство про податки і збори (п.1 ст.2 НК РФ в ред. Федерального закону від 03.07.2016 р № 243-ФЗ).

За несвоєчасну сплату страхових внесків податківці можуть заблокувати рахунки платників, чого не могли робити фонди (ст.76 НК РФ). Крім того, за прострочення платежу будуть нараховані пені виходячи з 1/300 ставки рефінансування ЦБ РФ за кожен календарний день прострочення (п.4 ст.75 НК РФ). А з 01.10.2017 року почнуть діяти нові правила розрахунку пенею (Федеральний закон від 30.11.2016 р № 401-ФЗ):

1) для юросіб:

- виходячи з 1/300 ставки рефінансування ЦБ РФ - за період прострочення тривалістю до 30 календарних днів (включно);

- виходячи з 1/150 ставки рефінансування ЦБ РФ - починаючи з 31-го календарного дня періоду прострочення;

2) для фізосіб, в т. Ч. IP:

- виходячи з 1/300 ставки рефінансування ЦБ РФ - за весь період прострочення.

Відповідальність за несплату ІП добровільних внесків на випадок хвороби і в зв'язку з материнством «за себе» Законом № 255-ФЗ не передбачена. Якщо підприємець не перерахує кошти в термін до 31 грудня поточного року, то правовідносини з обов'язкового соціального страхування між ним і ФСС припиняються з початку наступного року (п.7 ст.4.5 Закону № 255-ФЗ).

За прострочення платежів за внесками «на травматизм» страхувальник сплачує пеню. Відповідно до п.6 ст.26.11 Закону № 125-ФЗ вони розраховуються виходячи з 1/300 ставки рефінансування ЦБ РФ, що діяла в період прострочення.

Для сплати страхових внесків до бюджету РФ страхувальник повинен скласти платіжне доручення. Типова форма цього документа 0401060 затверджена Додатком 2 до Положення Банку Росії від 19.09.2012 р № 383-П (далі - Положення № 383-П), а порядок її заповнення прописаний:

- в Додатку 1 до Положення № 383-П3;

- в Наказі Мінфіну Росії від 12.11.2013 р № 107н (далі - Наказ № 107н).

Зауважте!

У 2017 році платіжні доручення на сплату страхових внесків (крім внесків «на травматизм») оформляються за тими ж правилами, що і на сплату податків. Тому при їх заповненні керуйтеся Додатком № 2 до Наказу № 107н, а не Додатком № 4 як раніше.

Оскільки з 01.01.2017 р платежі по внесках потрібно відправляти в податкову інспекцію, а не в фонд, значить в дорученні має бути вказаний:

- новий одержувач коштів (ИФНС за місцем реєстрації з відповідними реквізитами);

- новий КПК (Затв. Наказом Мінфіну Росії від 07.12.2016 р № 230н).

Про ці два головних зміни повинен пам'ятати кожен страхувальник, заповнюючи платіжний документ в поточному році. Адже якщо помилитися в назві банку або рахунку одержувача, то податковий обов'язок зі сплати внесків не буде вважатися виконаною (пп.4 п.4 ст.45 НК РФ). А при вказівці КБК колишнього адміністратора (фонду) надходження віднесуть до розряду нез'ясованих (п.2.5.5 наказу Федерального казначейства від 10.10.2008 р № 8н). Тоді платіж доведеться уточнювати (лист ФНС Росії від 10.10.2016 р № СА-4-7 / 19125).

Але поспішаємо заспокоїти тих, хто все-таки допустив помилки в платіжних дорученнях по внесках. Казначейства і податкові органи самостійно уточнять невірні «страхові» надходження. Тому грошові кошти загубитися не повинні.

Зверніть увагу!

Страхові внески «на травматизм», як і раніше, сплачуються до ФСС з старим КПК.

Платіжні доручення і раніше оформляються на кожний вид страхування. Всього їх повинно бути чотири:

- три для ИНФС - на обов'язкове пенсійне, медичне та соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством;

- одне для ФСС - на обов'язкове соціальне страхування від нещасних випадків на виробництві та профзахворювань.

Страхові внески і в податкову і в Соцстрах перераховуються в рублях і копійках (п.5 та п.6 ст.431 НК РФ, п.10 ст.22.1 Закону № 125-ФЗ).

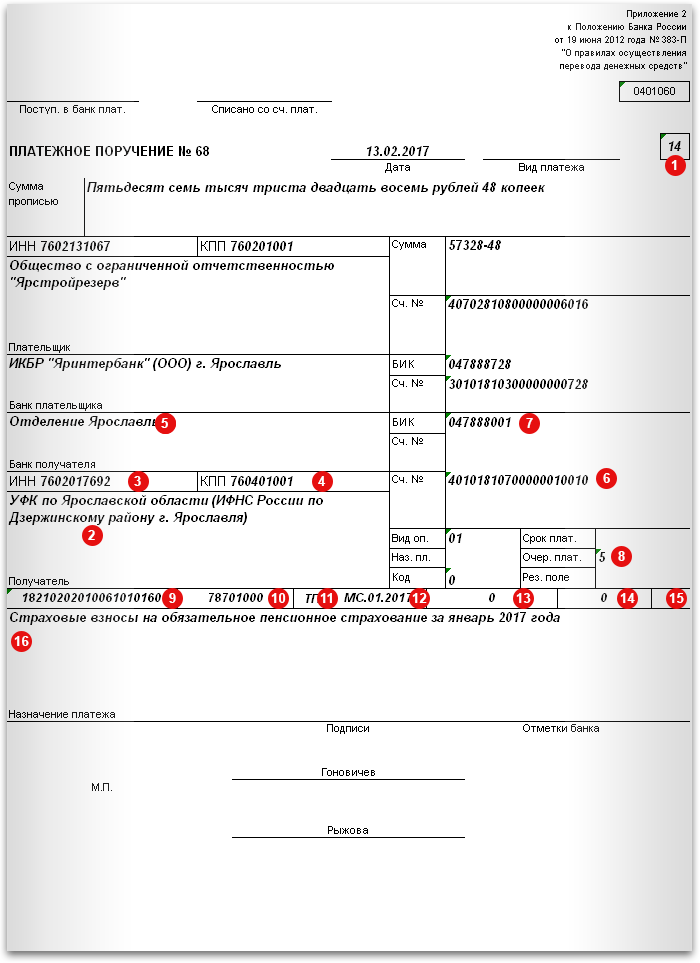

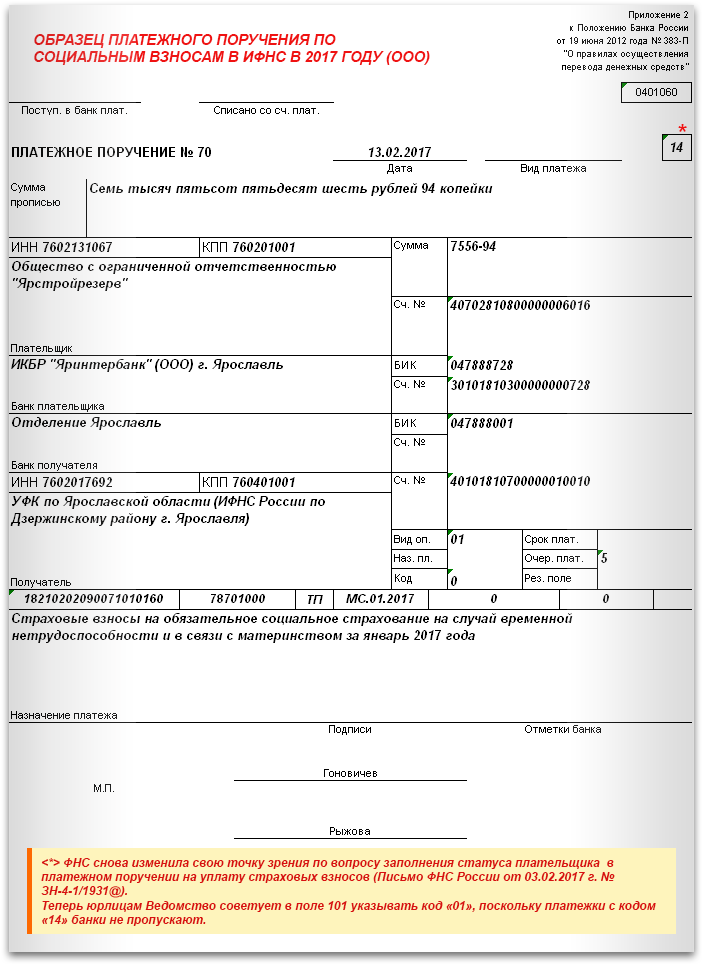

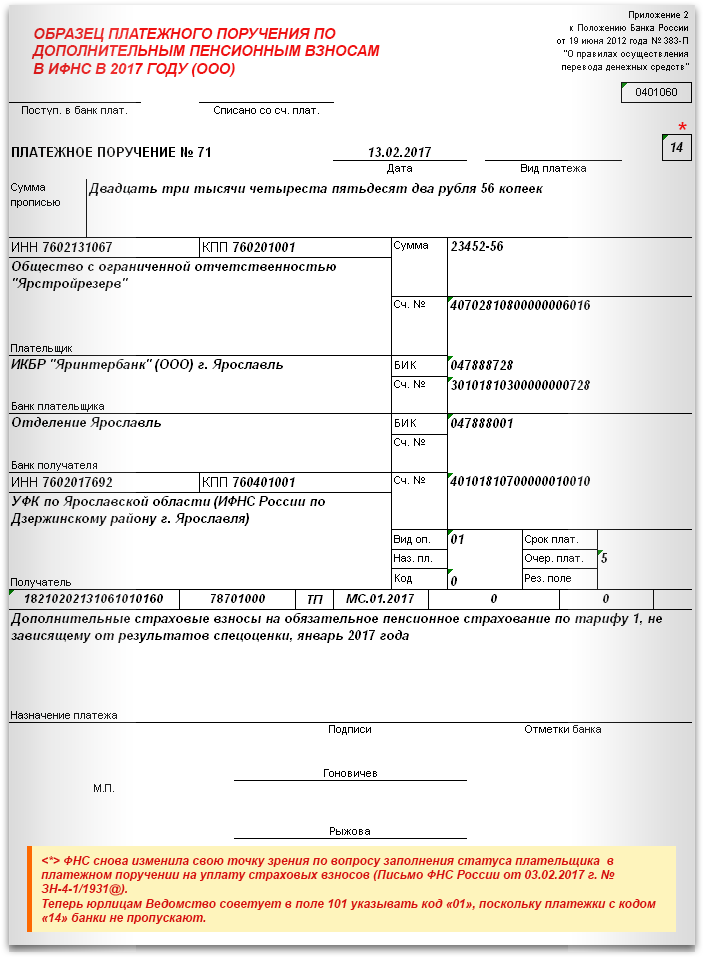

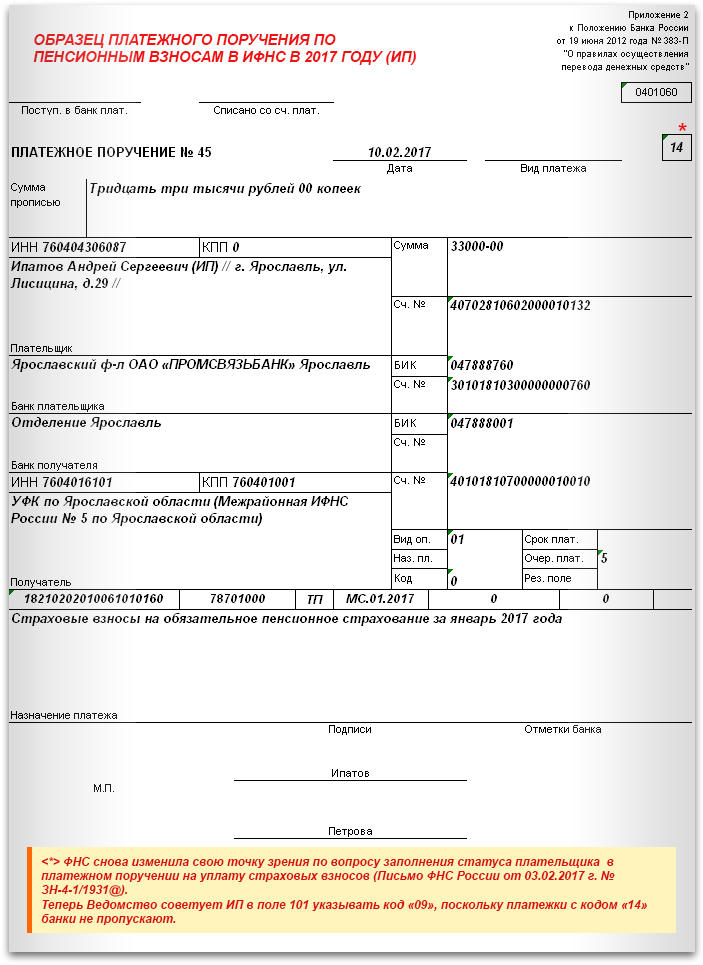

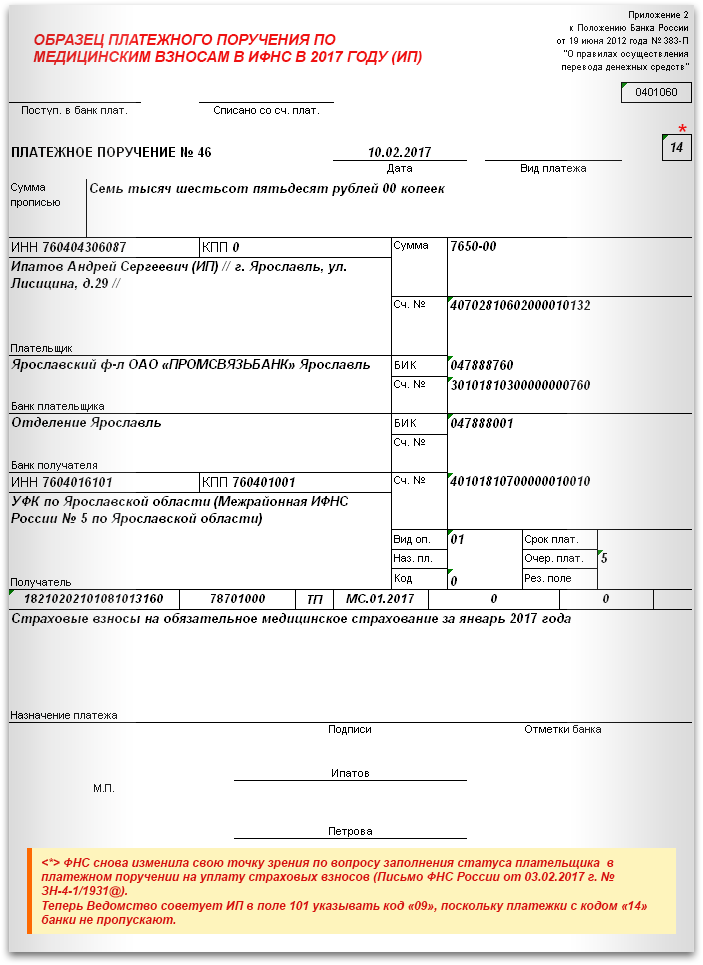

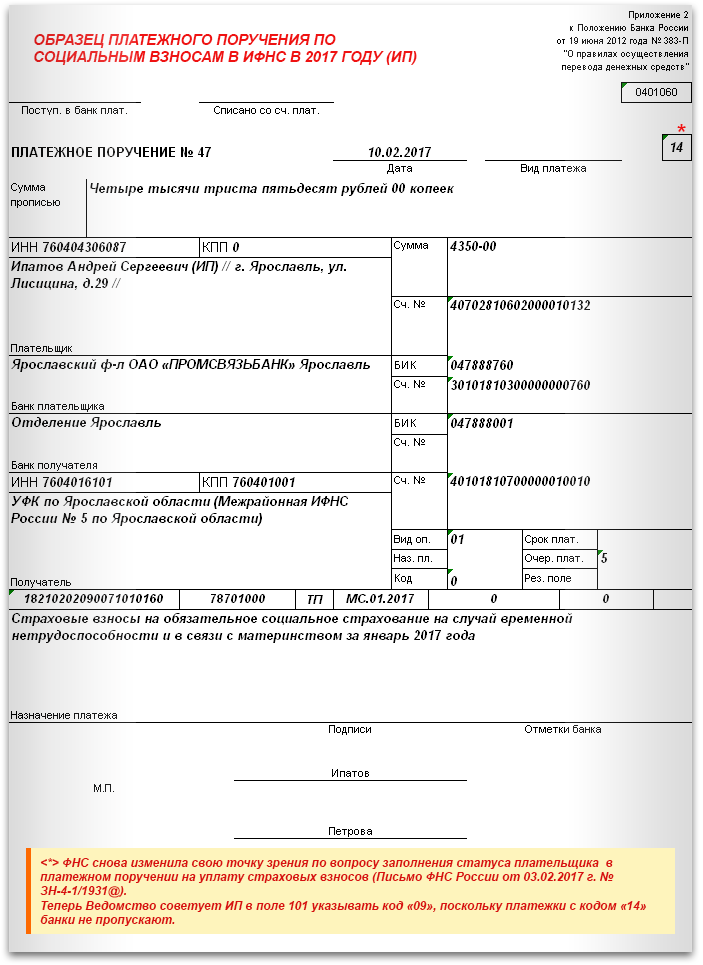

Як заповнити платіжне доручення по страхових внесках до ИФНС

Розберемо докладно, на які реквізити платіжного доручення по страхових внесках, що сплачуються в ИФНС в 2017 році, потрібно звернути особливу увагу (на зображенні внизу вони відзначені червоним кольором).

1 Поле 101 «Статус платника». З початку року цей реквізит викликав, напевно, найбільше число питань. Офіційних роз'яснень щодо його заповнення від ФНС Росії не було, а фахівці на місцях давали неоднозначні рекомендації. Одні радили ставити з поле код «08», інші - «14». Більшість банків пропускали доручення зі статусом платника «01», ідентифікуючи їх як податкові платежі.

Нагадаємо, що раніше при перерахуванні внесків до позабюджетних фондів все страхувальники вказували код «08».

І тільки зовсім недавно податкове Відомство стало давати офіційні відповіді (лист ФНС, Правління ПФР і ФСС від 26.01.2017 р № БС-4-11 / 1304 @ / НП-30-26 / 947 / 02-11-10 / 06- 308-П, лист ФНС Росії від 20.01.2017 р № БС-3-11 / 371 @). У них воно відзначило, що в поле 101 має зазначатися код:

- 14 - платниками податків, що виробляють виплати фізичним особам;

- 09 - індивідуальними підприємцями, що перераховують внески за себе;

- 10 - частнопрактикующими нотаріусами;

- 11 - адвокатами, заснували адвокатські кабінети;

- 12 - главами СФГ.

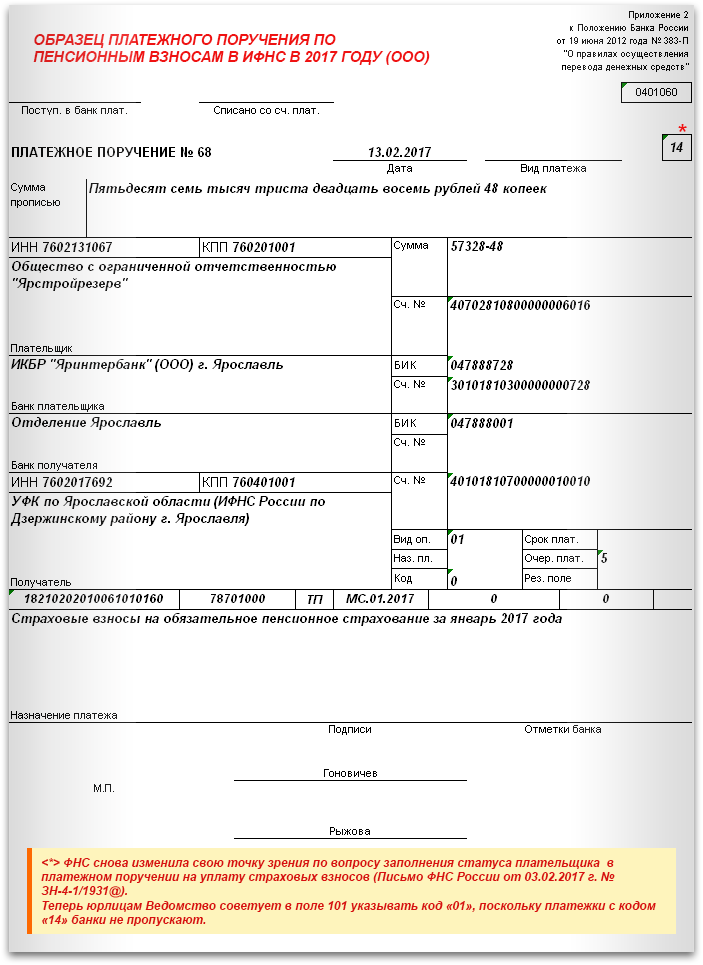

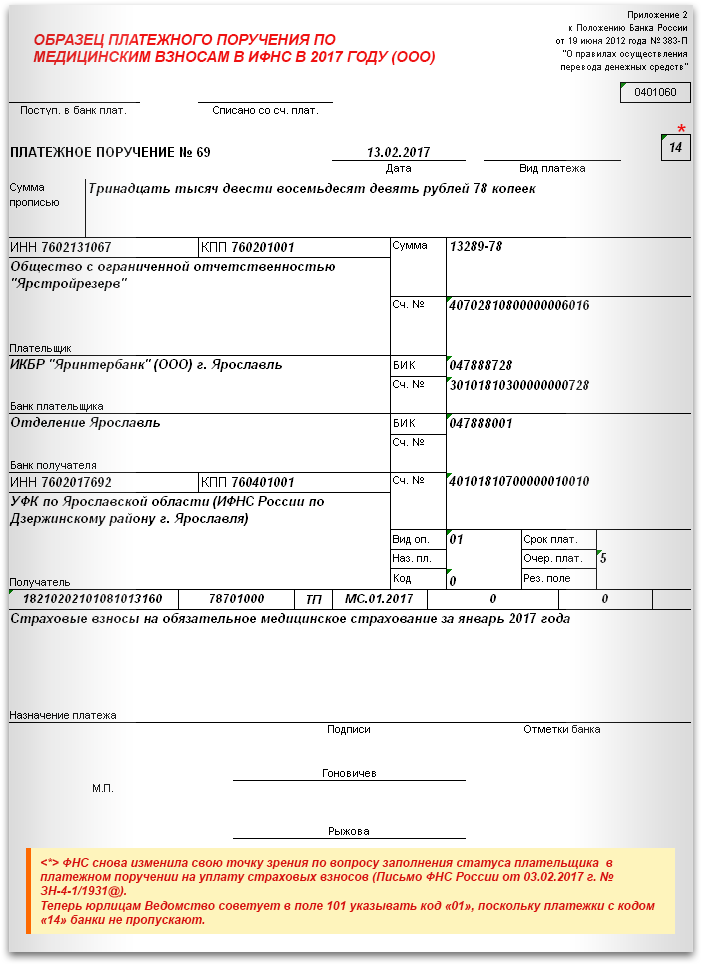

Терміново! Важливо!

ФНС Росії знову передумала щодо статусу платника в платіжних дорученнях по страхових внесках. Згідно з останніми роз'ясненнями податківців в поле 101 треба вказувати ( лист ФНС Росії від 03.02.2017 р № ДТ-4-1 / один тисяча дев'ятсот тридцять одна @ ):

- юрособам - код «01»;

- ІП - код «09».

Тепер залишається чекати, коли всі ці зміни будуть внесені в Правила щодо заповнення платіжних доручень.

Але що буде з платежами, які пішли з невірним статусом платника? Не хвилюйтеся, гроші надійдуть в потрібний бюджет і на потрібний розрахунковий рахунок (абз.2 п.7 ст.45 НК РФ). Єдине, вони можуть виявитися серед нез'ясованих. Тому від Вас буде потрібно заяву про уточнення платежу.

Також інспектори на місцях відзначають, що січневі внески, які надійшли з помилковим кодом в поле 101 у зв'язку з неясністю його заповнення, вони вважають правильними. Тому недоїмки не виникне.

Приклад: 14

2 Поле 16 «Одержувач». Вказується найменування (можна скорочена) одержувача внесків: назва органу Федерального казначейства і в дужках - своєї ИФНС, НЕ фонду (лист ФНС Росії від 01.12.2016 р № ДТ-4-1 / 22860 @).

Приклад: УФК по Ярославській області (ИФНС Росії по Дзержинському району м Ярославля)

3 Поле 61 «ІПН одержувача». Вказується ІПН одержувача внесків - ИФНС (лист ФНС Росії від 01.12.2016 р № ДТ-4-1 / 22860 @).

Приклад: 7602017692

4 Поле 103 «КПП одержувача». Вказується КПП одержувача внесків - ИФНС (лист ФНС Росії від 01.12.2016 р № ДТ-4-1 / 22860 @).

Приклад: 760401001

5 Поле 13 «Банк одержувача». Вказується найменування Банку одержувача внесків.

Приклад: Відділення Ярославль

6 Поле 17 «Номер рахунку». Вказується номер рахунку отримувача внесків у відповідному банку.

Приклад: 40101810700000010010

7 Поле 14 «БІК». Вказується БИК банку одержувача внесків.

Приклад: 047888001

Дізнатися реквізити своєї податкової можна безпосередньо в самій ИФНС або ж на сайті Податкової служби (nalog.ru):

- за допомогою електронного сервісу «Адреса та платіжні реквізити Вашої інспекції»: Все сервіси (на головній сторінці) -> відповідний сервіс;

- перейшовши за посиланням на головній сторінці «Контакти і звернення» (при цьому в верхньому полі виставите свій регіон). У представленому списку інспекцій виберіть свою.

8 Поле 21 «Черговість платежу». Вказується код 5, як і при сплаті податків (ст.855 ГК РФ).

Приклад: 5

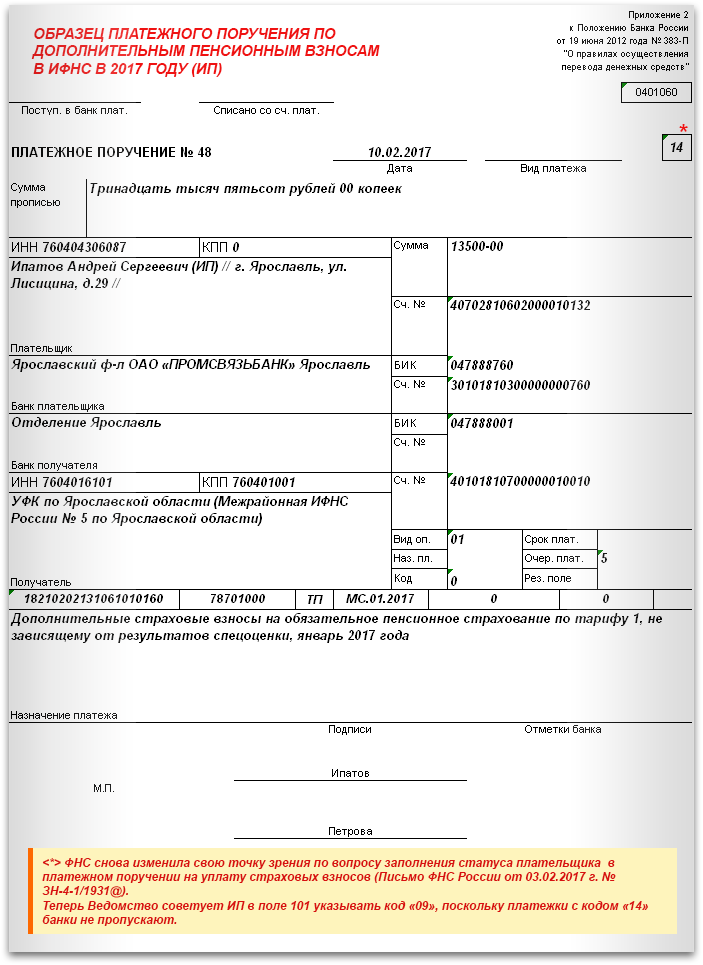

9 Поле 104 «КБК». Вказується КБК по внесках на обов'язково пенсійне, медичне або соціальне страхування з 20 цифр. Не забувайте, що з 2017 року діють нові КБК з новим кодом адміністратора внесків «182» (лист ФНС Росії від 01.12.2016 р № ДТ-4-1 / 22860 @).

Зверніть увагу, що КБК для сплати внесків у 2017 році за періоди до 01.01.2017 р відрізняються від КБК для сплати внесків за періоди 2017 року.

Приклад: 18210202010061010160

10 Поле 105 «ОКТМО». Вказується код по ОКТМО муніципального освіти (межселенной території) за місцем знаходження організації / підрозділу або ВП. Повинен складатися з 8 цифр (11-значні коди не вказуються). Дізнатися свій ОКТМО можна за допомогою електронного сервісу на сайті ФНС Росії: nalog.ru -> Все сервіси (на головній сторінці) -> Дізнайся ОКТМО.

Приклад: 78701000

11 Поле 106 «Підстава платежу». Зазначається літерний код відповідно до п.7 Додаток № 2 до Наказу № 107н. При відправці поточних платежів за внесками в поле проставляється значення «ТП». Також можливі наступні значення:

- ЗД - при погашенні заборгованості по внесках;

- ТР - при сплаті внесків на вимогу;

- АП - при сплаті внесків за актом перевірки.

Приклад: ТП

12 Поле 107 «Податковий період». Вказується період, за який перераховуються внески, відповідно до п.8 Додаток № 2 до Наказу № 107н., В форматі «ХХ.XX.ХХХХ», де:

- 1-й і 2-й знаки - це періодичність сплати внесків;

- 4-й і 5-й знаки - це номер періоду, за який сплачено внески;

- 7 - 10-й знаки - це рік, за який сплачуються внески.

Страхувальники перераховують внески за працівників щомісяця, тому в поле 107 податковий період вказують в форматі «МС.XX.ГГГГ» (наприклад, при сплаті внесків за січень 2017 року - «МС.01.2017»).

ІП за себе перераховують річні внески, тому в поле 107 податковий період вказують в форматі «ГД.00.ГГГГ» (наприклад, при сплаті внесків за 2017 рік - «ГД.00.2017»). Якщо ж підприємець сплачує фіксовані внески щомісяця, щокварталу або раз на півроку, то в поле 107 він проставляє відповідний податковий період (Наприклад, МС.01.2017, КВ.01.2017, ПЛ.01.2017).

Приклад: МС.01.2017

13 Поле 108 «Номер документа». Вказується 0 при поточних платежах.

Приклад: 0

14 Поле 109 «Дата документа». Вказується 0 при поточних платежах.

Приклад: 0

Нагадаємо, що в 2016 році страхувальники в полях платіжного доручення на внески 106-109 проставляли нулі.

15 Поле 110 «Тип платежу». Чи не заповнюється з 28.03.2016 р (Вказівка Банку Росії від 06.11.2015 р № 3844-У, і пп. «Г» п.2 Додатки до Наказу Мінфіну Росії від 30.10.2014 р № 126н).

приклад:

16 Поле 24 «Призначення платежу». Вказується інформація для ідентифікації призначення платежу. Зверніть увагу, що в 2017 році реєстраційний номер страхувальника в цьому полі вказувати не обов'язково, оскільки Порядком заповнення платіжних доручень така вимога не передбачена.

Приклад: Страхові внески на обов'язкове пенсійне страхування за січень 2017 року

Інші реквізити платіжного доручення на сплату страхових внесків заповнюються в звичайному порядку (на зображенні внизу вони відзначені зеленим кольором).

1 Поле 3 «Номер». Вказується номер платіжного документа.

Приклад: 68

2 Поле 4 «Дата». Вказується дата платіжного документа.

Приклад: 13.02.2017

3 Поле 6 «Сума прописом». Вказується сума платежу прописом.

Приклад: п'ятдесят і сім тисяч триста двадцять вісім карбованців 48 копійок

4 Поле 7 «Сума цифрами». Вказується сума платежу цифрами. Не забувайте, що внески перераховуються в рублях і копійках.

Приклад: 57328-48

5 Поле 8 «Платник». Вказується найменування платника внесків:

- організації - повне або скорочене її найменування;

- ІП - прізвище, ім'я, по батькові та правовий статус.

Для виділення інформації про адресу місцезнаходження (місця проживання або місця перебування) використовується знак подвійного слеша «//». Він ставиться до і після зазначеної адреси.

Приклад: Товариство з обмеженою відповідальністю "Ярстройрезерв"

Приклад: Іпатов Андрій Сергійович (ІП) // р Ярославль, вул. Лисицина, д.29 //

6 Поле 60 «ІПН». Вказується ІПН платника внесків:

- організації - з 10 цифр;

- ІП - з 12 цифр.

Приклад: 7602131067

7 Поле 102 «КПП». Вказується КПП платника внесків - організації або її відокремленого підрозділу, в залежності від того, хто здійснює платіж. ВП у цьому полі проставляють «0» з причини відсутності КПП.

Приклад: 760201001

8 Поле 10 «Банк платника». Вказується найменування банку платника внесків і його місцезнаходження.

Приклад: ІКБР "Ярінтербанк" (ТОВ) м Ярославль

9 Поле 9 «Номер рахунку». Вказується номер рахунку платника внесків у відповідному банку.

Приклад: 40702810800000006016

10 Поле 11 «БІК». Вказується БИК банку платника внесків.

Приклад: 047888728

11 Поле 12 «Номер кор. рахунки ». Вказується номер кореспондентського рахунку банку платника внесків.

Приклад: 30101810300000000728

Зразки платіжних доручень на сплату страхових внесків до ИФНС в 2017 році дивіться нижче. Також представлені файли для скачування.

для організацій

для ІП

Для ІП (внески «за себе»)

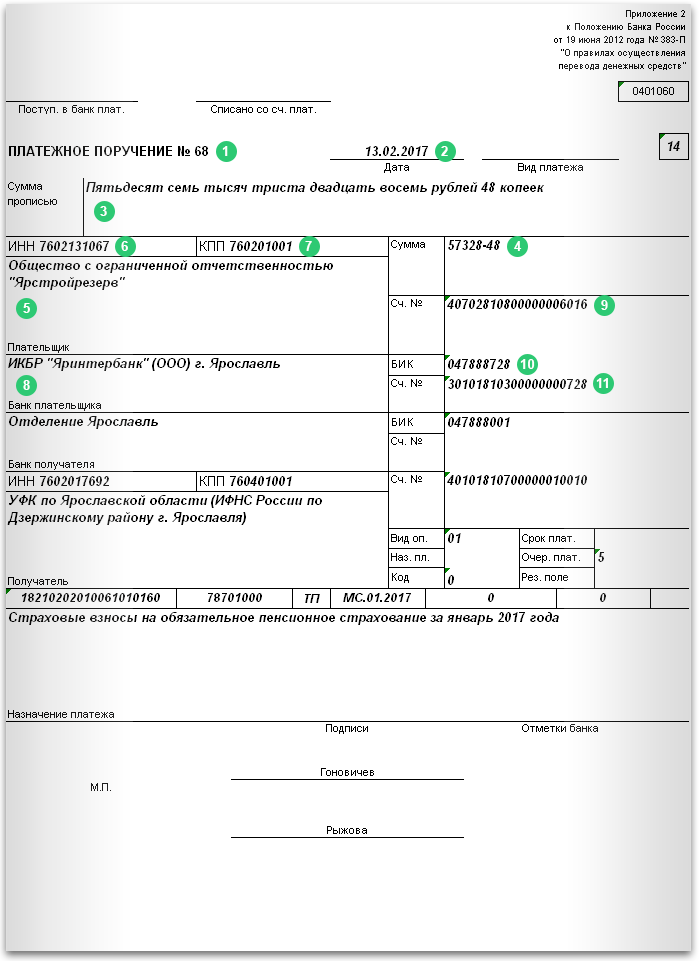

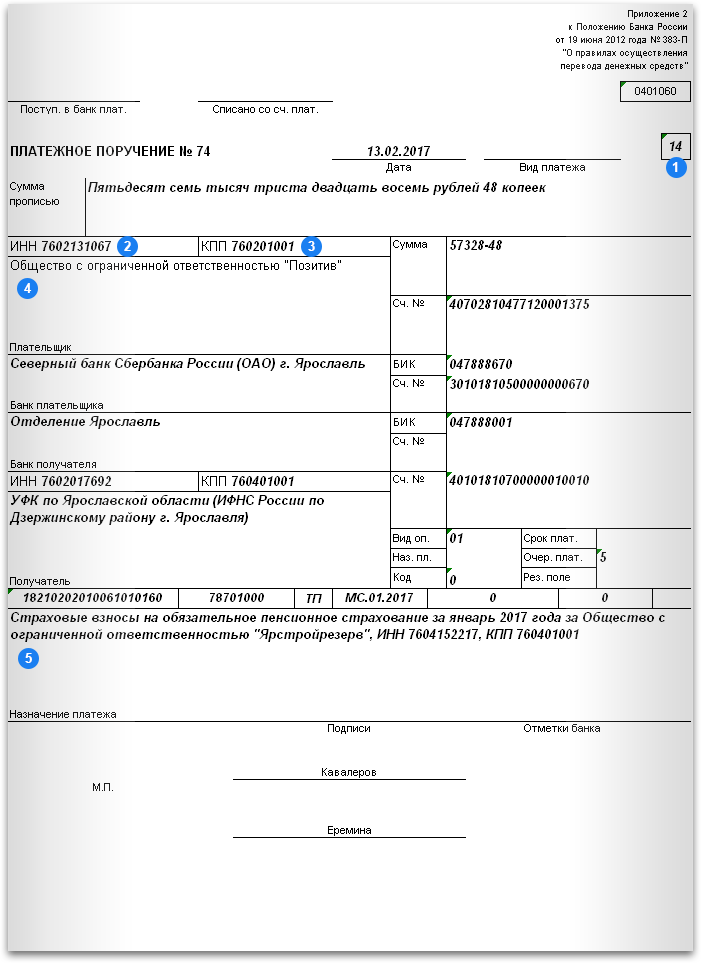

Починаючи з 2017 року сплачувати внески за страхувальника в ИФНС можуть треті особи (наприклад, засновник, директор, контрагент). Така можливість з'явилася завдяки поправкам, внесеним Федеральним законом від 30.11.2016 р № 401-ФЗ в ст.45 НК РФ. Щоб реалізувати вказане право, потрібно особливим чином заповнити платіжне доручення, вказавши в ньому відомості про те, хто платить, і про те, за кого платять внески. Роз'яснювала інформацію з даного питання випустила ИНФС Росії.

Зверніть увагу!

Внески «на травматизм» як і раніше знаходяться під контролем ФСС, тому на них поширюється дія Закону № 125-ФЗ. Відповідно до п.1.1 ст.22 зазначеного Закону страхувальники сплачують внески самостійно. Тобто треті особи не можуть виконати цю посаду.

При оформленні такого платіжного документа звертайте увагу на ряд реквізитів (на зображенні внизу вони виділені синім кольором).

1 Поле 101 «Статус платника». Вказується статус того, за кого сплачуються внески:

- 14 - якщо це компанія або ІП, які виробляють виплати фізичним особам;

- 09 - якщо це ІП, за якого перераховуються внески у фіксованому розмірі;

- 10 - якщо це приватно практикуючий нотаріус;

- 11 - якщо це адвокат, котрий улаштував адвокатський кабінет;

- 12 - есл це глава КФГ.

Важлива зміна!

Статус платника в платіжних дорученнях на сплату страхових внесків тепер потрібно заповнювати по-іншому . Як зазначила ФНС Росії в своєму останньому листі від 03.02.2017 р № ДТ-4-1 / 1931 @ на дану тему в поле 101 треба вказувати:

- юрособам - код «01»;

- ІП - код «09».

Приклад: 14

2 Поле 60 «ІПН». Вказується ІПН того, за кого сплачуються внески.

Приклад: 7602131067

3 Поле 102 «КПП». Вказується КПП того, за кого сплачуються внески. Якщо обов'язок по страховим платежам виповнюється за ІП, то в поле 102 проставляється «0».

Приклад: 760201001

4 Поле 8 «Платник». Вказується найменування того, хто безпосередньо платить внески (вносить гроші).

Приклад: Товариство з обмеженою відповідальністю "Позитив"

5 Поле 24 «Призначення платежу». Вказується інформація для ідентифікації призначення платежу. При цьому вона повинна містити ІПН і КПП того, хто платить внески, а також найменування того, за кого сплачуються внески.

Приклад: Страхові внески на обов'язкове пенсійне страхування за січень 2017 роки за Товариство з обмеженою відповідальністю "Ярстройрезерв", ІПН 7604152217, КПП 760401001

Завантажити зразок платіжного доручення на сплату страхових внесків до ИФНС в 2017 році третьою особою за страхувальника можна нижче.

Радимо «іншим» особам не поспішати зі сплатою внесків за страхувальників. Як повідомляє газета «Комерсант», багато банків не готові працювати з такими платежами, посилаючись на відсутність відповідних поправок в Правилах заповнення платіжних доручень.

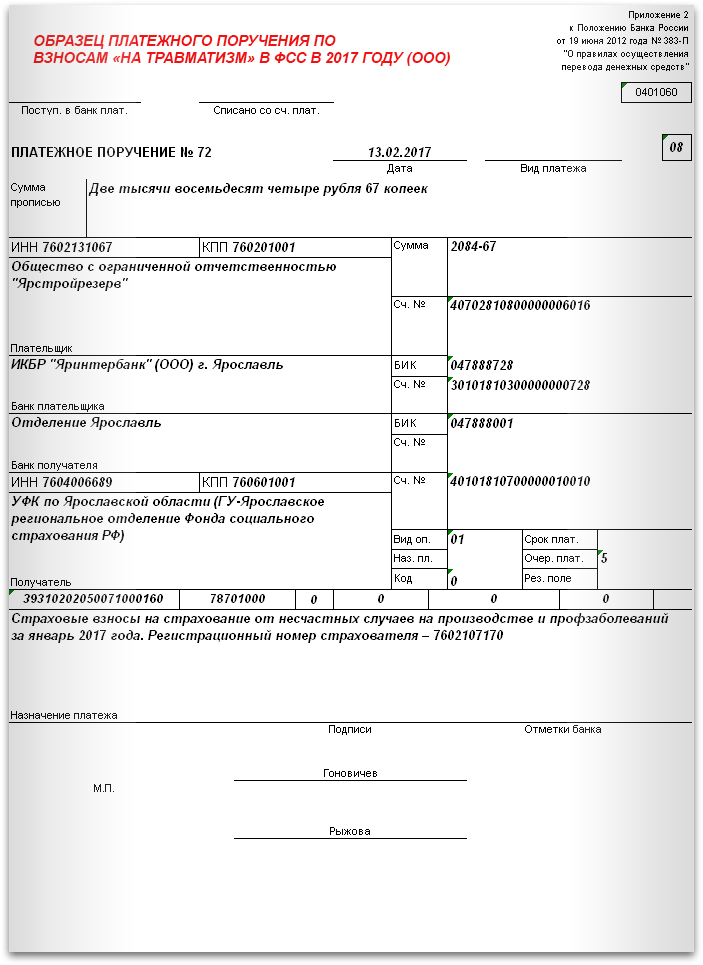

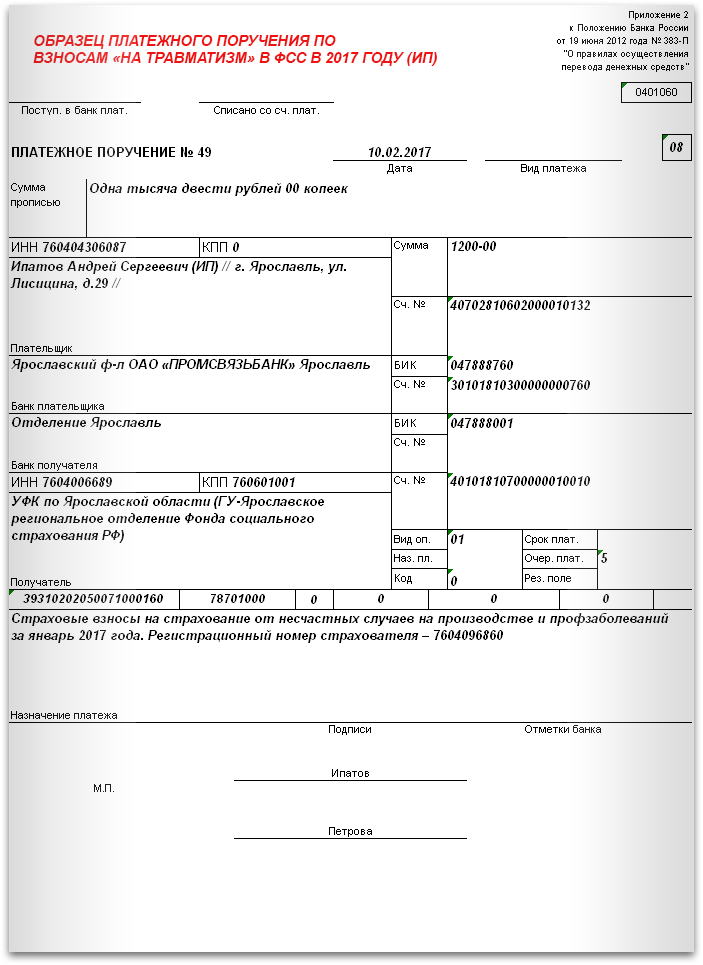

Платіжне доручення за внесками «на травматизм» заповнюється за тими ж правилами, які діяли в 2016 році, тому докладно розбирати його в цій статті не будемо (зразки дивіться і завантажуйте нижче).

Але що буде з платежами, які пішли з невірним статусом платника?