- Варіант «А»

- 1-ий етап - відображення 30% Статутного фонду, внесених на момент реєстрації

- 2-ий етап - внесення решти 70% статутного фонду

- Варіант «В»

- 1-ий етап - відображення 30% Статутного фонду, внесених на момент реєстрації

- 2-ий етап - внесення решти 70% статутного фонду

1С: Підприємство 8.2 /

Управління торговим підприємством для України /

Облік валютних операцій

Зміст

Варіант «А»

Варіант «В»

Наведені в методиках рекомендації моделювалися в конфігурації « Бухгалтерія для України », Редакція 1.2. Методика також актуальна для конфігурації " Управління торговим підприємством для України ", Редакція 1.2

Порядок відображення операцій з формування статутного капіталу залежить від умов самого установчого договору. У ньому може бути передбачено як внесення в статутний фонд фіксованої суми іноземної валюти, так і внесення певної суми іноземної валюти, еквівалентної фіксованій сумі гривень. Наприклад, статутний фонд становить 10000 грн., Що за курсом на день підписання установчого договору становить 1250 доларів; внески робляться в доларах. А може бути визначено, що статутний фонд становить 10000 грн., Внески робляться в доларах за курсом на момент внесення.

Звертаємо увагу, що якщо погашення заборгованості учасників за внесками до статутного фонду планується у фіксованій сумі іноземної валюти, то така заборгованість є «монетарною статтею». Тому, в кінці періоду необхідно для неї визначити курсову різницю в бухгалтерському обліку.

Розглянемо на конкретних прикладах.

Статутний фонд ТОВ «Добро», розмір якого 160000 грн., Розділений на 2 рівні частини по 80000 грн. відповідно. Установчим договором передбачено:

- варіант «А»: внески першого учасника здійснюються у валюті за курсом, що діє на момент підписання установчого договору, в доларах США, а другого - в гривнях;

- варіант «Б»: внески першого учасника здійснюються у валюті за курсом, що діє на момент внесення, в доларах США, а другого - в гривнях.

Згідно норм Закону України «Про господарські товариства» до моменту реєстрації підприємства учасники вносять мінімум по 30% своєї частки статутного фонду. Курс НБУ:

- на дату підписання установчого договору - 8,0 грн. / дол .;

- на дату внесення початкової дати внеску (30%) в статутний фонд - 7,98 грн. / дол .;

- на дату реєстрації підприємства -7,7 грн. / дол .;

- на дату остаточного розрахунку (внесення решти 70% внеску) - 7,99 грн. / дол .;

- на дату закінчення місяця, в якому внесено 30% внеску (для визначення курсових різниць) - 7,85 грн. / дол .;

- на дату закінчення місяця, в якому внесено 70% внеску (для визначення курсових різниць) - 7,97 грн. / дол.

Варіант «А»

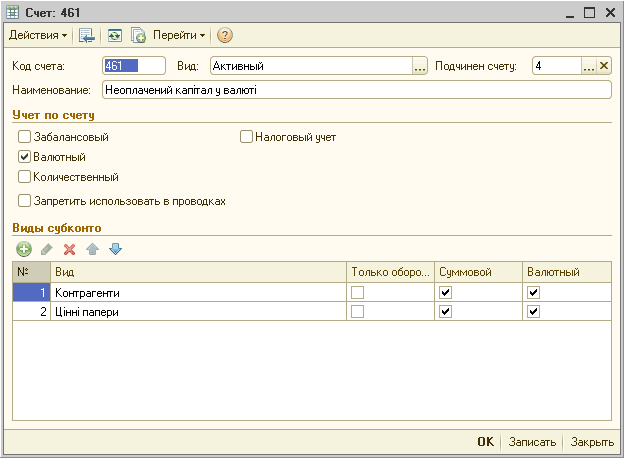

Для варіанту «А» в план рахунків додаємо новий рахунок 461 «Неоплачений капітал в валюті з ознакою ведення валютного обліку. Таким чином, з цього приводу буде вважатися «монетарною» (в конфігурації всі рахунки, що мають валютний ознака за замовчуванням вважаються «монетарними», якщо зворотне не вказано у відповідному регістрі відомостей «Немонетарні рахунки») і по ньому буде виконуватися переоцінка .

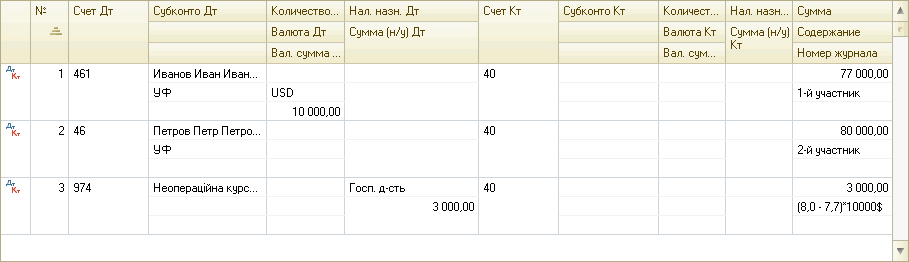

Ручний операцією (меню " проведення "-" Операція ( бухгалтерський і податковий облік ) ") Відображаємо заборгованість учасників за внесками до Статутного фонду, а також курсову різницю, що утворилася в результаті зміни курсу в порівнянні з курсом на дату підписання установчого договору.

1-ий етап - відображення 30% Статутного фонду, внесених на момент реєстрації

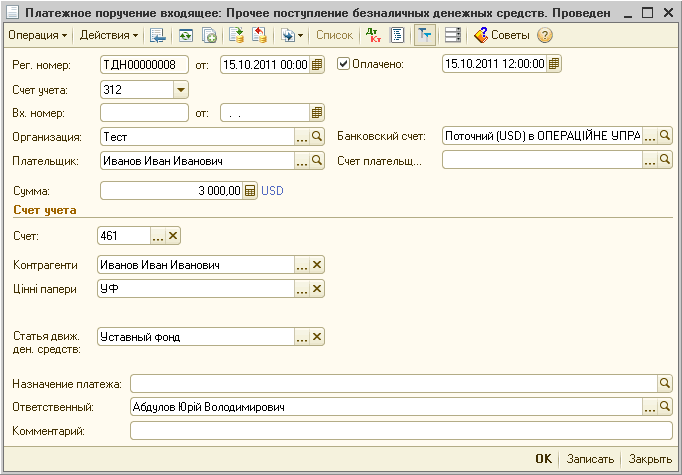

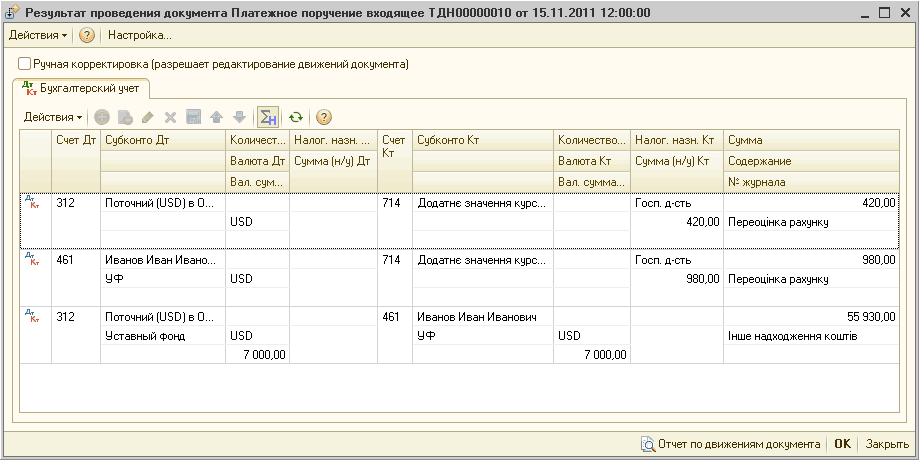

Вносимо документом « Платіжне доручення вхідне »З видом операції« Інше надходження безготівкових грошових коштів .

Причому, для внесення заборгованості в валюті для 1-го учасника в якості кореспондуючого рахунку вибираємо доданий нами рахунок 461.

Документ сформує руху по бухгалтерському та податковому обліку.

Для внесення заборгованості в валюті для 2-го учасника в якості кореспондуючого рахунку вибираємо вже існуючий в конфігурації рахунок 46.

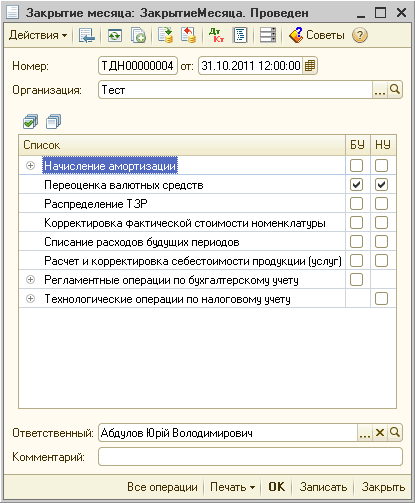

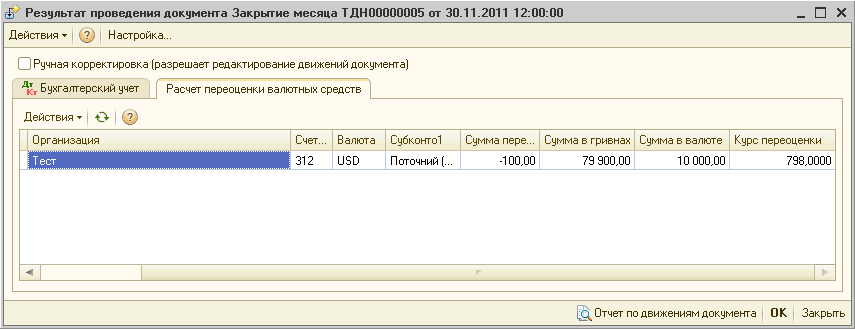

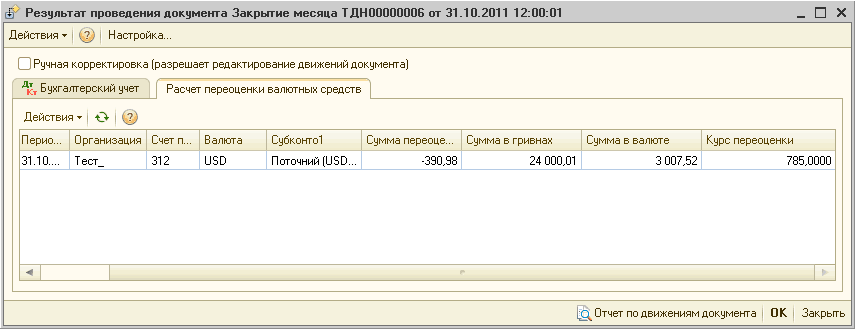

Розглянемо ситуацію, коли інші 70% статутного фонду вносять в наступному місяці. Вибираємо документ « Закриття місяця »З обраним дією« Переоцінка валютних коштів »в бухгалтерському та податковому обліках.

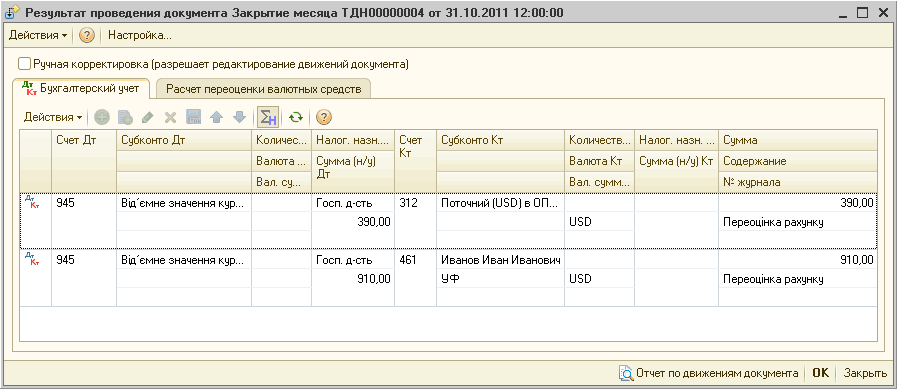

Документ формує проведення з переоцінки «монетарних» рахунків.

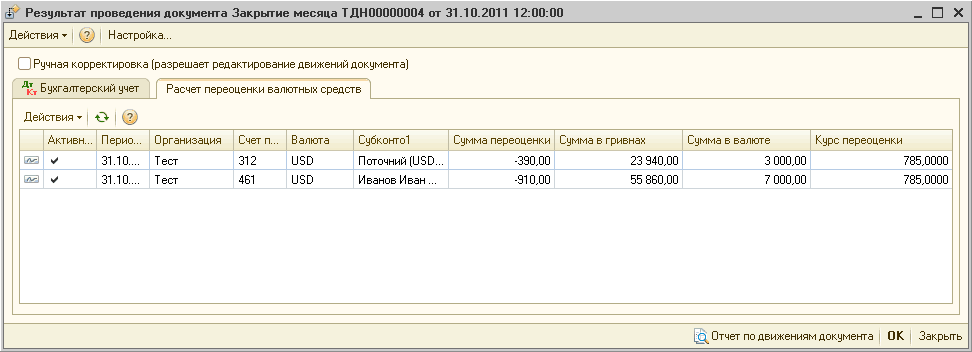

Також в конфігурації механізм розрахунку переоцінки валютних коштів винесено в окреме вікно для того, щоб можна було проаналізувати і проконтролювати отримані суми.

2-ий етап - внесення решти 70% статутного фонду

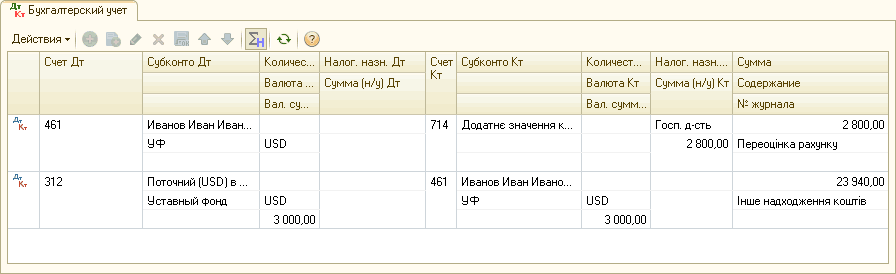

Вносимо залишилися суми також документами « Платіжне доручення вхідне », Причому бачимо, що документ щодо внесення грошової суми формує також і додаткові проводки по переоцінці рахунки, в зв'язку зі зміною курсу.

Завершальним етапом буде проведення документа «Закриття місяця», з обраним дією «Переоцінка валютних коштів».

Бачимо, що переоцінка 461 рахунку не відбувається, так як заборгованість по внесенню внесків у нас вже закрита.

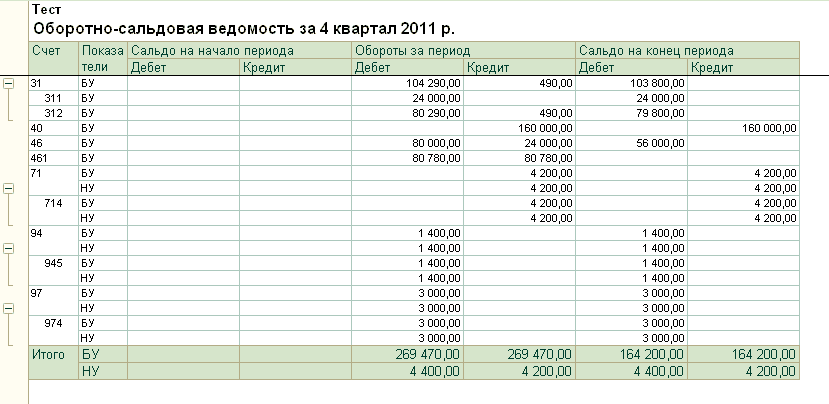

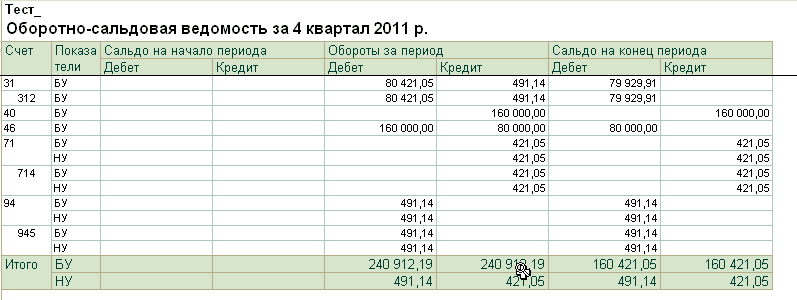

Формуємо звіти « Оборотно-сальдова відомість »З бухгалтерського та податкового обліків, щоб переконатися, що все проводки сформовані правильно.

Варіант «В»

Для варіанту «В» додавати новий рахунок в план рахунків немає необхідності, так як заборгованість відображена в національній валюті, просто способом платежу виступає іноземна валюта.

1-ий етап - відображення 30% Статутного фонду, внесених на момент реєстрації

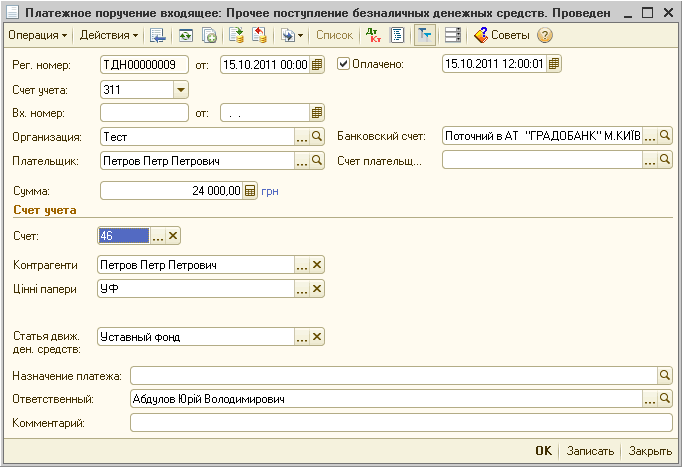

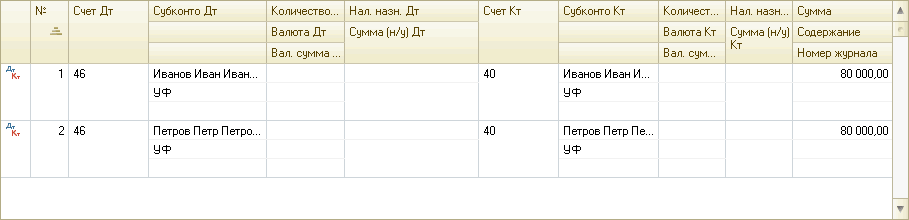

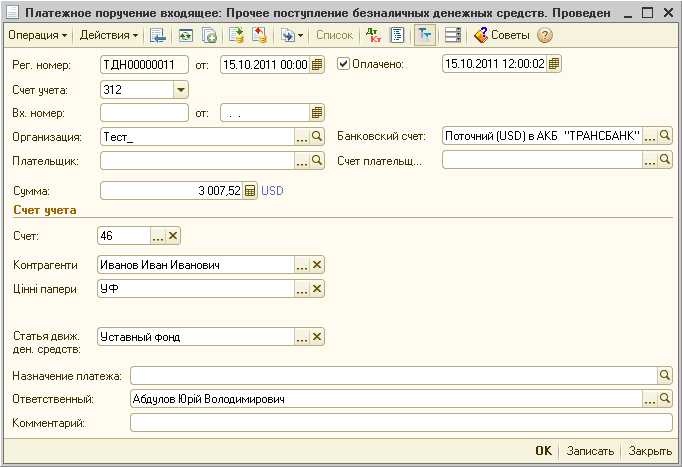

Документами «Платіжне доручення вхідне» з обраної операцією «Інше надходження безготівкових грошових коштів» та кореспондуючих рахунком 46 вносимо суму 30% внеску, причому у валюті в перерахунку на курс здійснення операції, тобто 24000,00 грн. (Сума внеску в гривні) / 7,98 (курс долара) = 3007,52 дол.

В кінці місяця формуємо документ «Закриття місяця».

2-ий етап - внесення решти 70% статутного фонду

Аналогічним чином (за допомогою документів «Платіжне доручення вхідне») з перерахунком на курс здійснення операції по внесенню внеску в валюті 56000,00 грн. (Сума заборгованості в гривні) / 7,99 грн. / Дол. (Курс на дату операції) = 7008,76 дол. Вносимо залишилися 70% внеску.

Проводимо документ «Закриття місяця» з переоцінкою валютних коштів в бухгалтерському та податковому обліку і формуємо оборотно-сальдову відомість для перевірки.

Нас знаходять: бухгалтерські проводки за статутним капіталом, внесок до статутного фонду проводки України, внесок до статутного капіталу бухгалтерські проводки України, внесок до статутного фонду проводки, проводки за статутним капіталом України, статутний фонд проводки України, проводки за статутним капіталом, внесення статутного фонду проводки , внесок в статутний фонд бухгалтерські проводки, статутний фонд проводки