- Що говорить закон

- порядок обчислення

- Як розрахувати ПДФО

- Як заповнити довідку 2-ПДФО

- ІПН

- П.І.Б.

- статус

- Адреса

- коди

Реальний статус податкового резидента дозволяє зрозуміти, за якою ставкою слід відраховувати прибутковий податок. За загальним правилом, фізичні та юридичні особи, які постійно діслацірующіеся на території Росії, роблять значно менше відрахувань, ніж іноземні громадяни. Давайте розглянемо, яка діє ставка ПДФО з нерезидентів в 2018 році, як виконати розрахунок і що потрібно врахувати при заповненні довідки 2-ПДФО.

Що говорить закон

Згідно п. 2 ст. 207 НК РФ, податковими резидентами визнають осіб, які перебувають на території Росії більше 183 днів протягом одного року або отримують доходи від джерел в РФ. При цьому дні в'їзду та виїзду не враховують. Крім того, цей період не переривається:

- при виїзді за кордон на термін до 6 місяців;

- проходженні лікування або навчання;

- виконанні робіт на морських родовищах вуглеводневої сировини.

Як і раніше, нерезидент ПДФО в 2018 році платить за ставкою 30% про це говорить п. 3 ст. 224 НК РФ. У деяких випадках величина ставки може відрізнятися. Наприклад, учасники російських компаній по дивідендах вносять 15%. А іноземці, які працюють за патентом або є фахівцями з високою кваліфікацією відраховують ПДФО за загальною ставкою 13%. Аналогічні розміри виплат виробляють жителі країн, що входять в Євразійський економічний союз, а також біженці.

Як видно, для іноземців прибутковий податок в Росії досить високий, якщо немає права на пільгову ставку.

Детальніше про це див. « Податкові ставки ПДФО ».

порядок обчислення

Прибутковий податок визначають від всіх коштів, отриманих за місяць (не наростаючим підсумком). Розрахунок роблять окремо по кожній сумі.

Послідовність розрахунку ПДФО для іноземних громадян в 2018 році така:

ЕтапЩо включає1 Встановлюють резидентство згідно ст. 207 НК РФ 2 Визначають статус платника 3 Встановлюють ставку з урахуванням перерахованих вище характеристик 4 Визначають податкову базу (НБ) згідно зі ст. 211 НК РФ і розраховують податок 5 Заповнюють форми 2-ПДФО і 6-ПДФО

Також див. « Підтвердження статусу податкового резидента РФ »- новий сервіс сайту ФНС Росії ».

Як розрахувати ПДФО

Компанія ТОВ «СтройМір» прийняла 12 березня 2018 року на посаду А.Н. Фролова, який приїхав з Єревану. Співробітник узятий на посаду майстра оздоблювальних робіт. У момент підписання договору Фролов перебував на території РФ. Є міграційна карта з терміном перебування з 1 березня по 31 грудня 2018 року.

База з податку дорівнює 30 000 руб. / Міс. Як сплачувати ПДФО із іноземця в 2018 році?

Рішення

До 1 березня 2018 року Фролов був нерезидентом, тому прибутковий податок утримувався за ставкою 30%. 183-ї день перебування на території Росії припадає на 28 серпня 2018 року. Значить, до цього моменту доходи оподатковуються за ставкою 30%:

З 29 серпня 2018 року доходи Фролова будуть обкладатися за ставкою 13%. Тоді ТОВ «СтройМір» утримає:

Консалтингова компанія ТОВ «Сіріус» прийняла на роботу Н.А. Голубєву консультанта з податкового права (кваліфікований фахівець з Мюнхена). Оклад 170 000 руб. Визначити ПДФО для іноземної співробітниці.

Рішення

На підставі п. 3 ст. 224 НК РФ і 207 НК РФ, іноземці, що мають статус кваліфікованого спеціаліста, оподатковуються за ставкою 13%. Виходить, що з Голубєвої утримують прибутковий податок в розмірі:

Також див. « Правила розрахунку прибуткового податку ».

Як заповнити довідку 2-ПДФО

Довідки 2-ПДФО на іноземних працівників в 2018 році заповнюють за такою ж схемою, як і для російського працівника, але є деякі нюанси.

ІПН

Якщо іноземний працівник стоїть на обліку в російській податковій інспекції, заповнюють «ІПН в Російській Федерації». Коли підприємство має інформацію про ІПН країні громадянства (підданства), то заповнюють відповідне поле.

П.І.Б.

Особисту інформацію вказують так, як написано в документі, що посвідчує особу. Можливе використання латинських букв. Якщо по батькові немає, поле не заповнюють.

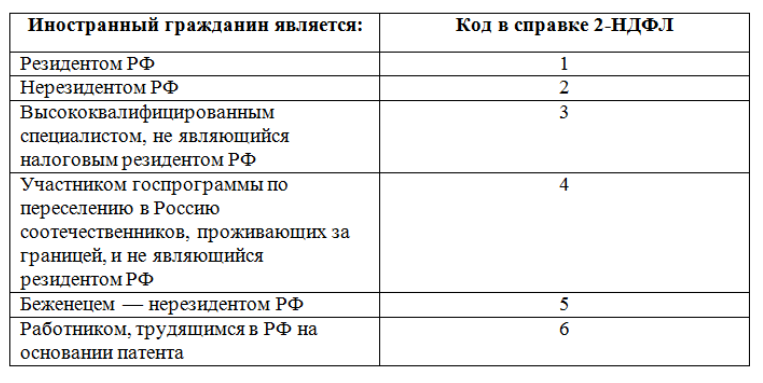

статус

При заповненні довідки 2 ПДФО для іноземців важливо правильно вказувати статус. Наприклад, якщо іноземний працівник - кваліфікований спеціаліст вищої категорії, в графі «Статус платника податків» ставлять 3. Якщо він нерезидент, ставлять 2. Якщо він визнаний податковим резидентом згідно п. 2 ст. 207 НК РФ, ставлять 1.

Адреса

Укладають місце постійного проживання іноземця. Адреса пишуть довільно, можна латинськими буквами.

коди

При заповненні «Код документа, що посвідчує особу» зазвичай ставлять цифру 10 паспорт іноземного громадянина.

В поле «Код країни» вказують код держави, в якому постійно проживає іноземець. Його беруть з Загальноросійського класифікатора країн світу (постанова Держстандарту Росії від 14.12.2001 № 529-ст).

Коди доходів платника і відрахувань заповнюють теж відповідно до вимог законодавства. Детально про заповнення довідки 2-ПДФО говорить наказ ФНС від 30.10.2015 № ММВ-7-11 / 485.

Ось ми і розглянули основні моменти, які потрібно врахувати при утриманні ПДФО з іноземців в 2018 році, а також заповнення довідки 2-ПДФО.

Також див. « 2-ПДФО на іноземного працівника ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Як сплачувати ПДФО із іноземця в 2018 році?