утримання, аліменти, збиток, рахункові / незліченні помилки, терміни стягнення

Льзя або не можна?

Закон невблаганний: відрахування із зарплати працівників можна робити тільки в передбачених їм випадках. Це прямо прописано в ст. 127 КЗпП .

Таке «штрафування» не передбачено законом. Справа в тому, що запізнення - це дисциплінарний проступок, за який згідно з законом можна притягнути до дисциплінарної відповідальності у вигляді догани або звільнення (див. ст. 147 КЗпП ).

Стягнення штрафу - це, по суті, залучення працівника до матеріальної відповідальності (див. гл. IX КЗпП ). А це допустимо, лише коли працівник своїми протиправними діями (бездіяльністю) заподіяв підприємству пряму дійсну шкоду.

Але давайте повернемося до наших баранів (т. Е. Законним утримань із зарплати  ). В яких випадках наше законодавство дозволяє роботодавцю проводити утримання із зарплати працівника? Якщо ці утримання:

). В яких випадках наше законодавство дозволяє роботодавцю проводити утримання із зарплати працівника? Якщо ці утримання:

1) у вигляді податків, зборів, внесків, сплата яких виробляється роботодавцем від імені та за рахунок працівника з виплачуваних йому доходів (сьогодні це ПДФО і військовий збір);

2) які проводяться з метою забезпечення виконання зобов'язань перед третіми особами (наприклад, виплати за виконавчими документами);

3) з зарплати працівників для погашення заборгованості підприємству, де вони працюють.

З першими двома групами утримань все зрозуміло. А ось про третю групу давайте поговоримо більш докладно. Адже, погодьтеся, уміючи, туди можна багато чого «загнати».

Розбираємося з заборгованостями

Вичерпний перелік підстав, які дають право роботодавцю проводити утримання із зарплати для погашення заборгованості працівника перед підприємством, наведено в ч. 2 ст. 127 КЗпП . Це утримання:

а) для повернення авансу, виданого в рахунок зарплати; для повернення сум, зайво виплачених внаслідок лічильних помилок (про те, які помилки відносяться до рахункових, ми з вами поговоримо нижче); для погашення невитраченого і своєчасно не поверненого авансу, виданого на службове відрядження або переведення до іншої місцевості; на господарські потреби, якщо працівник не оспорює підстав і розміру відрахування;

б) за невідпрацьовані дні відпустки у разі звільнення працівника до закінчення того робочого року, в рахунок якого він вже одержав відпустку;

в) при відшкодуванні шкоди, завданої з вини працівника підприємству (див. ст. 136 КЗпП ).

Зверніть увагу! Якщо роботодавець помилково переплатив працівникові зарплату, то він має право утримати з останнього надмірно отримане, тільки за умови, що така «халепа» трапилася в результаті допущеної лічильної помилки.

Якщо ж помилка незліченну, то суму переплати працівник може повернути виключно з доброї волі. Поговоріть з ним. Якщо працівник скаже «так» - швидко отримаєте від нього письмове підтвердження лояльності, а також попросіть повернути «зайве» в касу або написати заяву з проханням утримати таку суму з його зарплати.

Ваш працівник відмовляється повернути помилково виплачені йому в результаті незліченну помилки кошти? Не поспішайте йти в суд - шанси виграти суперечку мізерні. І все через норми ст. 1215 ЦКУ . У ній зазначено: не підлягає поверненню безпідставно отримана виплата, в тому числі зарплата, якщо її роботодавець здійснив добровільно, за відсутності рахункової помилки з її боку і недобросовісності з боку працівника.

Що ж робити в такій ситуації? Нічого не залишається, як стягнути помилково виплачену зарплату з працівника, винного в допущенні незліченну помилки  .

.

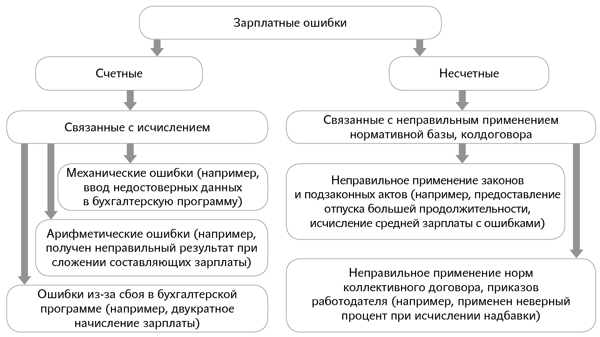

Як зрозуміти, які помилки рахункові, а які ні? У цьому допоможе розібратися наша схема.

Типи помилок, що призвели до нарахування зарплати в більшому розмірі

З видами помилок розібралися. Давайте поговоримо про те, як документально оформити процедуру утримання із зарплати.

Тільки так, і ніяк інакше!

Утримання із зарплати для погашення заборгованості працівника за своєчасно не повернутих сум авансу, виданого на відрядження або під звіт (див. Вище), проводять на підставі відповідного наказу (розпорядження) роботодавця. Причому для його видання повинні бути виконані дві умови.

Перше - працівник не оспорює підстави і розмір відрахувань.

Друге - не пройшов термін в один місяць з дня, встановленого для повернення авансу.

Якщо хоча б одна з умов не дотримано, роботодавець не має права видавати наказ (розпорядження) про утримання та, відповідно, проводити таке утримання. Але! Він може звернутися до суду з позовом (див. п. 4 ч. 1 ст. 232 КЗпП ). Для цього роботодавцю відведений термін в один рік з дня виникнення права на утримання відповідних сум.

Знадобиться наказ (розпорядження) роботодавця і тоді, коли необхідно утримати із зарплати працівника суми, зайво виплачені внаслідок лічильних помилок. Як і в розглянутому вище випадку, такий наказ (розпорядження) повинен бути виданий не пізніше одного місяця з дня виплати неправильно обчисленої суми. Однак в цьому випадку згода працівника для утримання таких сум не потрібно.

Причому, якщо роботодавець прогавив термін видання наказу про стягнення зайво виплаченої зарплати, то навіть звернення до суду йому, швидше за все, не допоможе. В такому випадку представники Феміди візьмуть сторону працівника (лист Мінпраці від 23.10.2009 р № 248/06 / 186-09). Виходить, що після закінчення окресленого місячного терміну для видання наказу працівник може повернути надлишок зарплати тільки на добровільній основі.

Що ж робити в ситуації, коли суд прийняв рішення на користь працівника або були прострочені терміни для видання наказу про стягнення суми з працівника? Роботодавець може вдатися до крайніх заходів - стягнути зайво виплачену зарплату з винної особи.

Також на підставі наказу (розпорядження) виробляють утримання за невідпрацьовані дні відпустки у разі звільнення працівника до закінчення того робочого року, в рахунок якого він вже одержав відпустку *.

Не обійтися без цього документа і тоді, коли працівника залучають до матвідповідальності (якщо сума відшкодування не перевищує розміру середнього заробітку винної особи). Причому в такій ситуації відповідний наказ (розпорядження) повинен бути виданий не пізніше 2 тижнів з дня виявлення заподіяної працівником шкоди. Звернення наказу до виконання можливо не раніше 7 днів з дня повідомлення про це працівника ( ч. 2 ст. 136 КЗпП ).

Важливо! Утримуючи дозволені законом виплати із зарплати працівника, пам'ятайте про обмеження. Про них поговоримо далі.

обмеження утримань

Проводячи неподаткові відрахування із зарплати, слід враховувати обмеження, встановлені ч. 1 ст. 128 КЗпП . Озвучимо їх.

При кожній виплаті зарплати загальний розмір усіх відрахувань не може перевищувати 20%, а у випадках, окремо передбачених законодавством, - 50% зарплати, що підлягає виплаті працівнику.

У разі утримання за кількома виконавчими документами розмір відрахувань не повинен перевищувати 50% зарплати, а при утриманні аліментів на неповнолітніх дітей - 70%.

Важливо! Вказану процентовку застосовують до суми зарплати після проведення всіх обов'язкових утримань (податків, зборів)!

Виняток з наведеного правила - ситуація, коли утримання відбувається на підставі заяви працівника. У цьому випадку роботодавець має право утримати із заробітної плати працівника і перерахувати за вказаною в заяві напрямку ту суму грошових коштів, яку такий працівник вказав в цій заяві.

І ще один важливий момент. На практиці цілком можлива ситуація, коли 20 (50, 70) -відсотковий бар'єр не дозволяє в одному місяці покрити всю суму помилково виплаченої зарплати. Як бути? Стягуйте таку суму «помилки» з зарплати наступних місяців до повного її покриття.

Пояснимо на прикладі. Припустимо, в серпні 2016 року працівнику через лічильної помилки надмірно виплатили зарплату в сумі 900 грн. ( «Чиста» сума). Помилку виявили у вересні 2016 року. Зарплата працівника за вересень 2016 року - 5000,00 грн. (ПДФО - 900,00 грн., Військовий збір - 75,00 грн.). Отже, максимальний розмір утримань ( ч. 1 ст. 128 КЗпП ) З вересневої зарплати працівника становить:

(5000,00 - 900,00 - 75,00) х 20: 100 = 805 грн.

Виходить, що з зарплати за вересень 2016 року можна утримати 805,00 грн. Залишок суми в розмірі 95 грн. (900 - 805) буде поставлено на утримання із зарплати за жовтень 2016 роки (якщо максимальний розмір утримань дозволить це зробити).

Чому?В яких випадках наше законодавство дозволяє роботодавцю проводити утримання із зарплати працівника?

Що ж робити в такій ситуації?

Як зрозуміти, які помилки рахункові, а які ні?

Що ж робити в ситуації, коли суд прийняв рішення на користь працівника або були прострочені терміни для видання наказу про стягнення суми з працівника?

Як бути?