- Нормативне регулювання з 2017 року

- Які внески сплачувати ІП за працівників і «за себе» у 2017 році

- Які значення враховувати

- Пенсійні страхові внески ІП в 2017 році

- Річний дохід ІП за 2017 рік менше 300 000 рублей

- Річний дохід ІП за 2017 рік більше 300 000 рублей

- Максимальна сума пенсійних внесків у 2017 році

- Медичні страхові внески ІП в 2017 році

- Внески ІП з непрацездатності та у зв'язку з материнством у 2017 році

- Якщо статус ІП придбаний або втрачений в 2017 році

- Умови прикладу і правила обліку днів

- Формули для розрахунків

- Приклад розрахунку внесків за 2017 рік

- Загальна сума: підводимо підсумки

- Призупинення діяльності у 2017 році

- Строки сплати страхових внесків у 2017 році

- Куди ІП сплачувати страхові внески у 2017 році: нові КБК

- Платіжні доручення 2017 року

Який розмір страхових внесків ІП в 2017 році? Чи збільшилася сума до сплати «за себе»? Чи вплине МРОТ на розмір страхових внесків у фіксованому розмірі в 2017 році? Які точні суми внесків до сплати? Чи передбачені нові КБК? Відповіді на ці та інші питання про страхові внески ІП і з розмірах ви знайдете в цій статті.

Нормативне регулювання з 2017 року

C 2017 року порядок розрахунку і сплати фіксованих страхових внесків ІП буде регулюватися статтею 430 Податкового кодексу РФ. Раніше (до 2017 року) розміри страхових внесків ІП визначалися відповідно до статті 14 Федерального закону від 24.07.2009 № 212-ФЗ "Про страхові внески». Однак c 2017 року цей закон не застосовується. Також див. « Страхові внески з 2017 року: огляд змін ».

Які внески сплачувати ІП за працівників і «за себе» у 2017 році

2017 році індивідуальні підприємці зобов'язані сплачувати страхові внески з виплат і винагород, нарахованих на користь фізосіб в рамках трудових відносин і цивільно-правових договорів на виконання робіт, надання послуг (п.1 ст. 419 НК РФ).

Однак, разом з цим, у 2017 році ІП повинні перераховувати страхові внески «за себе»:

- на пенсійне страхування;

- на медичне страхування.

Варто зауважити, що перераховувати страхові внески «за себе» ІП зобов'язані в будь-якому випадку. Тобто, незалежно від того, чи ведуть вони фактичну підприємницьку діяльність або ж просто зареєстровані в статусі ІП та бізнесом не займаються. Це слід статті 430 НК РФ. У 2017 році це стосується всіх ВП. Зокрема, такий принцип сплати страхових внесків поширюється на ІП, що застосовують УСН або ЕНВД (тобто, спеціальні податкові режими).

Існують також страхові внески на випадок тимчасової непрацездатності та у зв'язку з материнством. Їх у 2017 році ІП, за загальним правилом, не сплачують (п.6 ст. 430 НК РФ). Однак сплату цих внесків, як і раніше, можна виробляти на добровільних засадах. Це передбачено статтею 4.5 Федерального закону від 29.12.2006 № 255-ФЗ. Для чого платити ці внески добровільно? Це робиться для того, щоб в разі, наприклад, хвороби, IP міг би отримати відповідну допомогу за рахунок коштів ФСС.

Страхові внески «на травматизм» підприємці в 2017 році не сплачують. Сплата цих внесків ІП не передбачена навіть на добровільній основі.

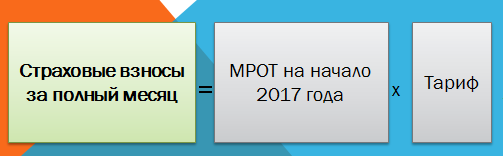

Які значення враховувати

Щоб ІП розрахувати фіксовані страхові внески «за себе», які потрібно перераховувати в 2017 році, потрібно брати до уваги значення деяких показників (ст. 430 НК РФ):

- МРОТ на початок календарного року. На початок 2017 МРОТ становить 7500 рублів (на 1 січня 2016 МРОТ був 6204 рубля). Див. " МРОТ з 1 січня 2017 року ";

- тарифи страхових внесків до відповідного фонду. На 2017 рік тарифи такі: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- період розрахунку страхових внесків «за себе» (він може бути цілий рік, а може бути і менше).

Пенсійні страхові внески ІП в 2017 році

Суму фіксованих пенсійних страхових внесків, яку ІП повинен сплатити «за себе» за весь 2017 рік, можна визначити за такою формулою (подп. 1 п.1 ст. 430 НК РФ):

Тепер розрахуємо суму пенсійних страхових внесків, яку ІП потрібно перераховувати «за себе» в 2017 році, а також подивимося, наскільки збільшився розмір фіксованих страхових внесків в порівнянні з 2016 роком.

Річний дохід ІП за 2017 рік менше 300 000 рублей

Якщо річний дохід ІП за 2017 роки не перевищить 300 000 рублів, то сума пенсійних вносов, яку потрібно перерахувати за весь рік, буде фіксованою.

2016 рік2017 рік

19 356,48 руб. (6 204 руб. × 26% × 12 міс.) 23. 400 руб. (7 500 руб. × 26% × 12 міс.). Виходить, що в 2017 році фіксований розмір страхових внесків ВП у ПФР в порівнянні з 2016 роком став більше на 4043,52 руб. (23 400 руб. - 19 356,48 руб.).

Річний дохід ІП за 2017 рік більше 300 000 рублей

Якщо річний дохід ІП за 2017 року становитиме понад 300 000 рублів, то додатково до фіксованої суми в ПФР потрібно перерахувати 1% від суми доходу, що перевищує зазначену величину.

Наведемо приклад розрахунку.

Приклад.

Дохід ІП за 2017 рік склав 985 000 руб. Це понад 300 000 рублей, тому потрібно перерахувати додаткову суму внесків. Загальна перевищення склало 685 000 руб. (985 000 руб. - 300 000 руб.). Сума додаткового внеску складе 6850 руб. (685000 руб. × 1%). Разом за 2017 рік потрібно заплатити пенсійних внесків на суму 30 250 руб. (23 400 руб. + 6850 руб.).

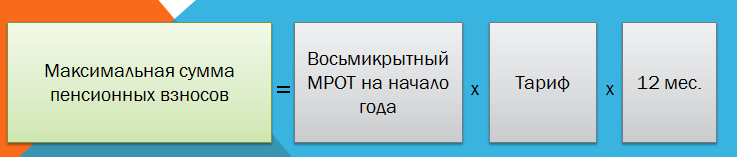

Максимальна сума пенсійних внесків у 2017 році

На 2017 рік пунктом 1 статті 430 НК РФ визначено формулу, за якою розраховують максимальну суму пенсійних внесків. Більше цієї суми перераховувати внески не буде потрібно. Ось ця формула:

2016 рік2017 год

1% з суми перевищення 300 000 руб., Але не більше 154 851,84 руб. (8 × 6 204 руб. × 26% × 12 міс.) 1% з суми перевищення 300 000 руб., Але не більше 187 200 руб. (8 x 7500 руб. x 26% x 12 міс.)

Таким чином, максимальна величина пенсійних внесків ІП за 2017 рік складе 187 200 руб. У порівнянні з 2016 роком цей платіж збільшився на 32 348,16 руб. (187 200 руб. - 154 851, 84руб.).

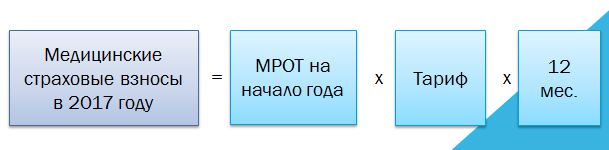

Медичні страхові внески ІП в 2017 році

Розмір медичних страхових внесків до ФФОМС в 2017 році не повинна залежати від доходу ІП (подп. 2 п.1 ст. 430 НК РФ). Для розрахунку медичних внесків у 2017 році застосовується така формула:

2016 рік2017 год

3 796,85 руб. (6 204 руб. × 5,1% × 12 міс.) 4 590 руб. (7 500 руб. × 5,1% × 12 міс.) Виходить, що за 2017 рік потрібно буде заплатити медичних внесків на 793,15 рублів (4 590 руб. - 3796,85 руб.) більше, ніж за попередній рік.

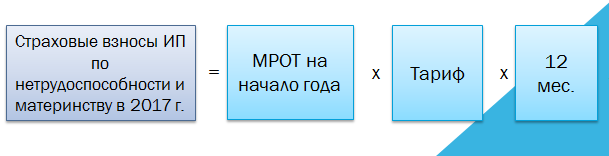

Внески ІП з непрацездатності та у зв'язку з материнством у 2017 році

Як ми вже сказали, цей вид внесків не є обов'язковим. Їх ІП в 2017 році має право перераховувати добровільно. Щоб розрахувати величину добровільного внеску за цим видом страхування за 2017 рік, слід застосувати формулу, яка встановлена частиною 3 статті 4.5 Федерального закону від 29.12.2006 № 255-ФЗ.

2016 рік2017 рік

2 158,99 руб. (6 204 руб. × 2,9% × 12 міс.) 2 610 руб. (7 500 руб. × 2,9% × 12 міс.) Разом, в 2017 році добровільні внески ІП в ФСС збільшилися на 451,01 рублів (2 610 руб. - 2 158,99 руб.).

Якщо статус ІП придбаний або втрачений в 2017 році

У 2017 році ІП повинен платити фіксовані страхові внески «за себе» тільки за той час, поки він перебував у статусі індивідуального підприємця. Тобто, можна сказати, що платити внески потрібно тільки за той період, поки людина значився в ЕГРІП в статусі бізнесмена. Однак, все ж, є деякі особливості розрахунку страхових внесків. Наведемо приклади на основі пунктів 3-5 статті 430 НК РФ.

Умови прикладу і правила обліку днів

Людина отримала статус ІП 16 лютого 2017 року. Однак 14 листопада 2017 року його вже знявся з обліку в ІП та його виключили з ЕГРЮЛ. За весь період підприємницької діяльності дохід ІП складе 1 100 000 рублей.Как розрахувати обов'язкові фіксовані внески «за себе» за 2017 рік? Пояснимо.

Отже, статус ІП придбаний і втрачений протягом 2017 року. На такий випадок беріть до уваги такі положення податкового законодавства РФ:

- кількість календарних днів у місяці початку здійснення діяльності потрібно вважати з дня, наступного після дати державної реєстрації ІП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). Тобто, в 2017 році фіксовані внески ІП потрібно розраховувати з 17 лютого 2017 роки;

- кількість календарних днів у тому місяці, коли ІП втратив свій статус, вважайте до дня реєстрації припинення діяльності. Дату виключення з ЕГРІП в розрахунок страхові внесків у 2017 році не вмикайте (п.5 ст. 430 НК РФ). Тобто, в нашому прикладі страхові внески за листопад 2017 розрахуємо з 1 по 13 листопада.

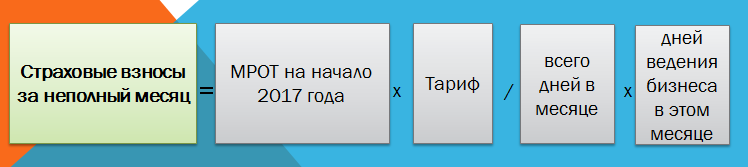

Формули для розрахунків

Розмір пенсійних і медичних страхових внесків за неповні місяці діяльності ІП в 2017 році можна визначити за такою формулою:

Щоб у 2017 році розрахувати пенсійні та медичні внески за кожен цілий місяць діяльності в статусі ІП використовуйте іншу формулу:

За позначеним вище формулами можна розрахувати страхові внески, які потрібно заплатити ІП, який отримав статус 16 лютого, а втратив його 14 листопада 2017 року.

Приклад розрахунку внесків за 2017 рік

Отже, для початку, розрахуємо страхові внески за неповні місяці ведення підприємницької діяльності в 2017 році. У нашому прикладі це лютий і листопад. За ці дні нам потрібно порахувати дні ведення діяльності.

МісяцьСума внесків

лютого в лютому 2017 року підприємницька діяльність велася з 17 по 28 число (12 календарних днів). Всього в лютому 28 днів. Тому сума внесків за лютий 2017 року становитиме:

• пенсійні внески = 835,71 руб. (7500 руб. × 26% / 28 дн. × 12 дн.);

• медичні внески = 163, 93 руб. (7500 руб. × 5,1% / 28 дн. × 12 дн.)

Листопад У листопаді 2017 року підприємницька діяльність велася з 1 по 13 листопада 2017 роки (13 календарних днів). Всього в листопаді 30 календарних днів. Тому сума внесків за листопад 2017 року становитиме:

• пенсійні внески = 845 руб. (7500 руб. × 26% / 30 дн. × 13 дн.);

• медичні внески = 165, 75 руб. (7500 руб. × 5,1% / 30 дн. × 13 дн.)

Березень - жовтень За період з березня по жовтень 2017 року включно (за вісім повних місяців) сума внесків складе:

• пенсійні внески = 15 600 руб. (7500 руб. × 26% × 8 міс.);

• медичні внески 3060 руб. (7500 руб. × 5,1% × 8 міс.);

Загальна сума: підводимо підсумки

Разом фіксовані страхові внески ІП «за себе» в 2017 році, який почав і припинив діяльність, складуть:

- пенсійні внески - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медичні внески - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Оскільки ІП за період своєї діяльності в 2017 році отримав дохід у сумі 1 100 000 рублів, потрібно перерахувати додатковий пенсійний внесок із суми, що перевищила 300 000 руб. Сума перевищення склала 800 000 руб. (1 100 000 руб. - 300 000 руб.). Величина пенсійних внесків з доходу понад 300 000 руб. дорівнює 8000 руб. (800 000 руб. × 1%).

Разом загальна сума пенсійних внесків у 2017 році складе 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Ця сума не перевищує максимального розміру пенсійних внесків, встановленого на 2017 рік. Максимальна сума пенсійних внесків у 2017 році - 187 200 рублів (про неї ми писали вище).

Призупинення діяльності у 2017 році

Трапляється, що ІП не втрачає свій статус, а просто з якоїсь причини призупиняє свою діяльність. Податковим кодексом РФ в редакції, що діє з 2017 році, передбачено низку періодів для ІП, коли вони можуть не вести бізнес і не платити за цей час фіксовані страхові внески «за себе». Такі періоди визначені пунктом 7 статті 430 НК РФ і відсилають до пунктів 1, 3, 6 - 8 частини 1 статті 12 Федерального закону від 28 грудня 2013 року № 400-ФЗ «Про страхові пенсії». До таких періодів належать:

- час проходження військової служби за призовом;

- період догляду одного з батьків за кожною дитиною до досягнення нею віку півтора років, але не більше шести років в цілому;

- період догляду, здійснюваного працездатним обличчям за інвалідом I групи, дитиною-інвалідом або за особою, яка досягла віку 80 років;

- період проживання подружжя військовослужбовців, що проходять військову службу за контрактом, разом з подружжям в місцевостях, де вони не могли працювати в зв'язку з відсутністю можливості працевлаштування, але не більше п'яти років в цілому;

- період проживання з чоловіком, якого направили, наприклад, до дипломатичних представництв та консульських установ РФ.

Не платити внески у 2017 році за ці періоди можна тільки якщо підприємницька діяльність в ці періоди не здійснювалася. Про це прямо сказано в пункті 7 статті 430 НК РФ. Тобто, якщо, наприклад, в 2017 році ІП бажає не платити страхові внески, припустимо, за період догляду за дитиною, то за цей період у нього не повинно бути операцій по розрахунковому рахунку. По крайней мере, напрошується такий висновок (хоча прямо умова про відсутність операцій по рахунках в НК РФ не обмовляється).

Порядок звільнення у 2017 році ІП від сплати фіксованих страхових внески за перераховані вище періоди (наприклад, за періоди по догляду за дітьми) в НК РФ прямо не визначений. Будемо сподіватися, що роз'яснення з цього питання дасть Федеральна податкова служба.

Строки сплати страхових внесків у 2017 році

Сплатити обов'язкові пенсійні та медичні внески «за себе» необхідно не пізніше 31 грудня 2017 року. Тобто, не пізніше 31 грудня 2017 року треба обов'язково перевести (якщо діяльність велася весь рік) - п.2 ст. 432 НК РФ:

- пенсійні внески - 23 400 руб. (7 500 руб. × 26% × 12 міс.);

- медичні внески - 4 590 руб. (7 500 руб. × 5,1% × 12 міс.).

Перераховувати фіксовані суми в 2017 році ІП вправі як одним платежем (одноразово), так і частинами (наприклад, щомісяця або щокварталу). Однак 31 грудня 2017, припадає на неділю, тому крайній термін сплати внесків за 2017 року переноситься на перший робочий день 2018 року - 9 січня (п.7 ст. 6.1 НК РФ).

Для пенсійних внесків, які сплачуються з доходу перевищує 300 000 руб., Терміни сплати інші. Додаткові фіксовані внески понад цю суму потрібно заплатити не пізніше 2 липня 2018 роки (перенесення з 1 липня - неділя) - п.2 ст. 432 НК РФ. Також см. " Нові терміни сплати фіксованих страхових внесків за себе з 2018 року ".

Якщо ІП в 2017 році припинить свою діяльність, пенсійні та медичні страхові внески "за себе" потрібно буде сплатити в термін: не пізніше 15 календарних днів з дати зняття з обліку в податковій інспекції як індивідуальний підприємець.

Якщо ж ІП в 2017 році буде платити добровільні внески з тимчасової непрацездатності, то їх потрібно заплатити в строк, не пізніше 31 грудня 2017 роки (ч.4 ст. 4.5 Федерального закону від 29.12.2006 № 255-ФЗ).

Куди ІП сплачувати страхові внески у 2017 році: нові КБК

З 2017 року страхові внески, включаючи ті, які платять ІП, адмініструє Федеральна податкова служба. Відповідно, з 2017 року страхові внески ІП потрібно перераховувати в ФНС на нові КБК. Причому страхові внески ІП за 2016 рік (з доходу, що перевищує 300 000 рублів), по всій видимості, потрібно буде перераховувати вже на нові КБК. Однак поки нові КБК не затверджені.

Нагадаємо, що в 2016 році КБК для сплати пенсійних і медичних страхових внесків були такі:

- 392 1 02 02140 061100 160 - страхові внески на обов'язкове пенсійне страхування у фіксованому розмірі, що зараховуються до ПФР на виплату страхової пенсії (обчислені з доходу менше 300 000 руб.);

- 392 1 02 02140 061200 160 - страхові внески на обов'язкове пенсійне страхування у фіксованому розмірі, що зараховуються до ПФР на виплату страхової пенсії (обчислені з доходу понад 300 000 руб.);

- 392 1 02 02103 08 1011 160 - страхові внески на обов'язкове медичне страхування у фіксованому розмірі.

Також см. " КБК для ІП в 2018 році ".

Платіжні доручення 2017 року

З 2017 року страхові внески на обов'язкове пенсійне та медичне страхування ІП потрібно перераховувати в Федеральну податкову службу (ФПС). Однак потрібно оформляти окремі платіжні документи:

- на сплату медичних внесків до бюджету федерального фонду обов'язкового медичного страхування (ФФОМС);

- на сплату пенсійних внесків страхування в бюджет ПФР.

Якщо підприємець вирішить у 2017 році платити добровільні внески на соціальне страхування, то перераховувати їх потрібно в ФСС Росії також окремим платіжним дорученням.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Чи збільшилася сума до сплати «за себе»?Чи вплине МРОТ на розмір страхових внесків у фіксованому розмірі в 2017 році?

Які точні суми внесків до сплати?

Чи передбачені нові КБК?

Для чого платити ці внески добровільно?

Как розрахувати обов'язкові фіксовані внески «за себе» за 2017 рік?