У наступному році ставки на іпотеку можуть вирости на 1-1,5% слідом за збільшенням ключової ставки ЦБ. Брати житло в іпотеку краще зараз. Експерти відібрали кращі на сьогодні програми банків на покупку квартири в новобудові, розподіливши їх за ставкою на стадії будівництва

Фото: Олександр Алпаткін / ТАСС

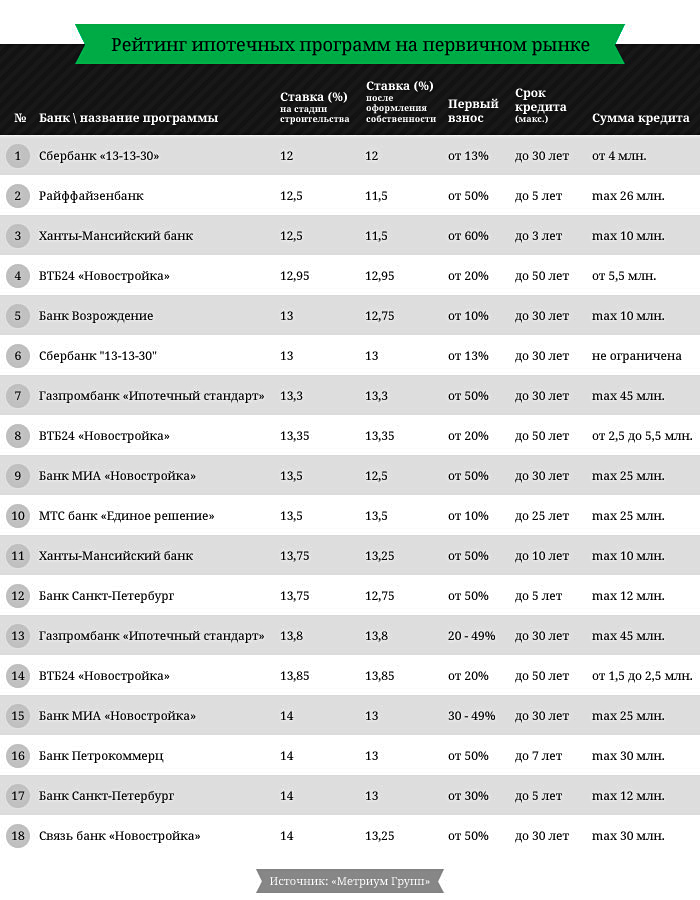

Рейтинг складали виходячи з програм, доступних для всіх категорій громадян, без урахування спеціальних проектів для молодих вчителів, вчених, військовослужбовців та інших подібних груп, а також без урахування спеціальних умов, розроблених банками для будь-якого об'єкта нерухомості або зарплатних клієнтів.

На другому місці умови Райффайзенбанку: ставка 12,5% на стадії будівництва за умови внесення власних коштів понад 50% і короткому терміні кредитування до 5 років. Після отримання права власності банк знижує ставку на 1п.п. Програми банку на більш довгий термін до 25 років і з меншим початковим внеском в результаті листопадового підвищення ставок перевищують значення 14%.

Третє місце за привабливістю ставок займає Ханти-Мансійський банк, пропонуючи ставки на ще більш короткий термін - до 3 років. На термін до 10 років ставки вже будуть складати 13,75% на період будівництва з подальшим зниженням на 0,5 п.п.

На четвертому місці - ВТБ24 з програмою «Новобудова». Навесні цього року банк провів новацію на ринку іпотеки, прив'язавши свою ставку до суми кредиту. Влітку їм була проведена корекція умов, і тепер мінімальну ставку 12,95% можна отримати, взявши кредит понад 5,5 мільйона рублів, а при сумі від 2,5 до 5,5 мільйона умови будуть не менш цікаві - 13,35%. Варто відзначити, що ВТБ24 заявляє про самому тривалому терміні іпотечного кредитування - до 50 років.

П'ятірку лідерів замикає програма банку Відродження "Квартира-Новобудова 2014». Банк на поточний момент видає кредити з самим мінімальним початковим внеском від 10%, при цьому ставка на період будівництва становить 13%, а після оформлення права власності знижується до 12,75%. Варто відзначити, що в цьому банку найвищі тарифи зі страхування - за перший рік 2% від суми кредиту на момент видачі, а в наступні роки - 0,7% від залишку по кредиту.

Таблиця: BFM.ru

Багато банків протягом листопада вже підвищили свої ставки і їх мінімальні значення на період будівництва перевищують 14% річних. Наведені в таблиці умови дійсні до кінця 2014 року, і багато хто з них будуть змінені відразу після новорічних свят.

Експерти ринку поділилися з нами своєю думкою про те, коли потрібно брати іпотеку і розповіли про цікаві нюанси.

Подібні програми сьогодні пропонують багато компаній. Однак при виборі іпотечного кредитування в банках варто враховувати і те, що багато хто з них пропонують спеціальні пропозиції.

Вирішувати житлове питання потрібно тоді, коли в цьому є необхідність, не відкладаючи його на майбутнє, вважає Лев Плецельман, керівник служби іпотечного кредитування ІНКОМ-Нерухомість. Що стосується ставок, експерт припускає, що в залежності від економічного і політичного становища, банки, швидше за все, будуть плавно збільшувати ставки.

В умовах нестабільної економіки брати іпотеку, тим більше на етапі котловану, може бути небезпечно. При виборі забудовника потрібно враховувати його історію: подивитися, що він вже побудував, і як його бізнес поводився в період кризи 2008-2009 років.

Найбільшою стійкістю, на думку аналітика, мають банки, які умовно називаються «державними»: Сбербанк, Газпромбанк і інші. «У число щодо« безпечних »можна було б включити і великі банки з іноземним капіталом, але, з огляду на потужну політичну складову нинішнього фінансового шторму, сьогодні я б не рекомендував з ними співпрацювати. Європейські та американські банки надійні, але можуть в будь-який момент піти з Росії », додає Дмитро Пантелеймонов.

Брати іпотеку краще зараз, вважають аналітики - чекати 2015 роки не варто. Зростання інвестиційного попиту на нерухомість триває, ростуть і процентні ставки по іпотеці. Факторами, які можуть вплинути на зміни політики банків щодо ставок і критеріїв відбору позичальників, можуть виявитися зовнішньополітичні події, впевнені в ГК «Лідер Груп». Усе взаємопов'язано, і що б не відбувалося на світовій арені сьогодні, це відбивається в багатьох секторах економіки, і нерухомість не виняток.

Додати BFM.ru в ваші джерела новин?

Ru в ваші джерела новин?