Купівля нерухомості в Італії.

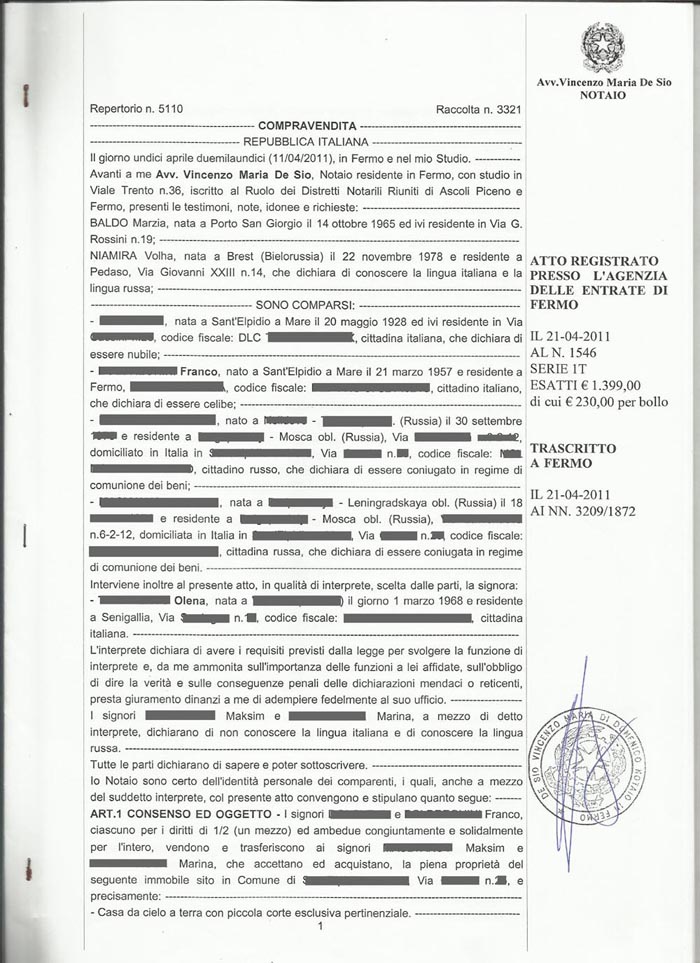

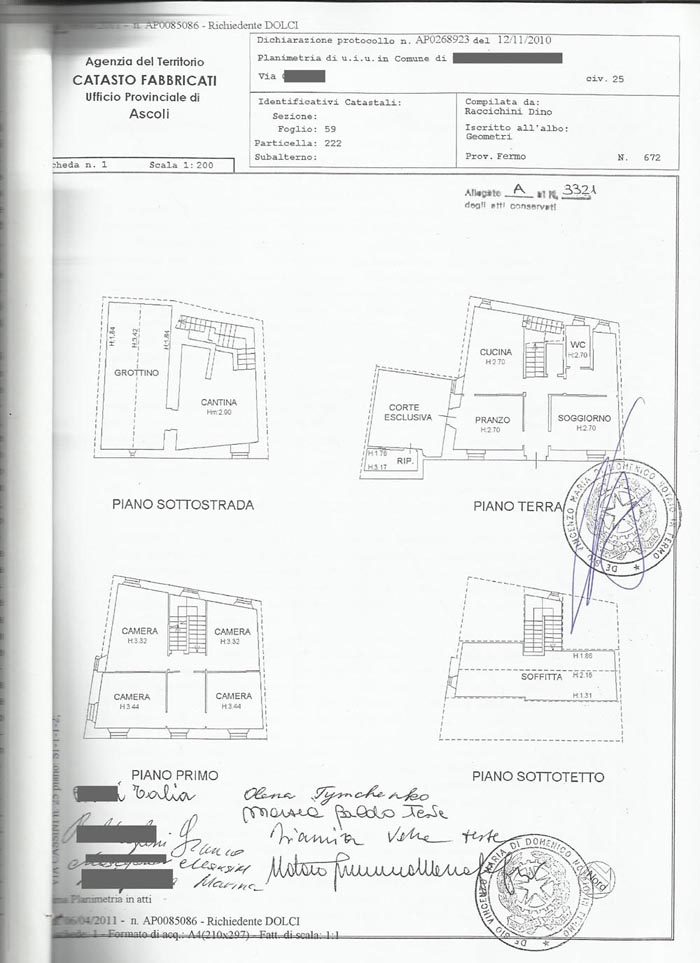

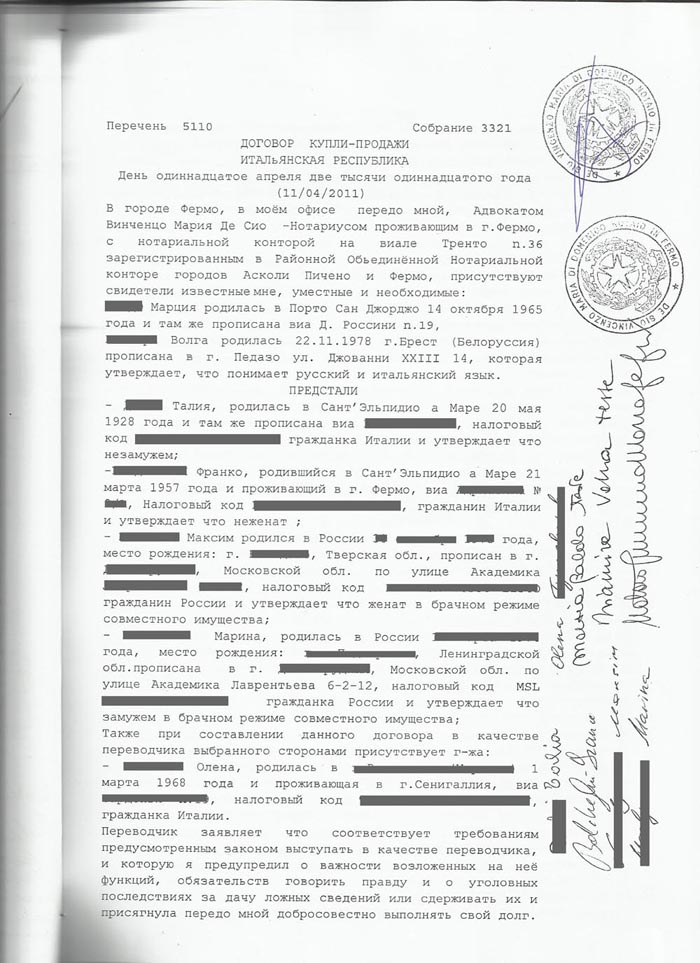

У цій статті я хочу поділитися власним досвідом придбання нерухомості в Італії. В кінці статті я викладу відскановані копії свого контракту (єдине що я видалила з нього це особисті дані продавців і покупців) на придбання будинку як на італійській мові, так і його переклад на російську мову, а так же попередній договір про покупку. Ви зможете наочно побачити, який документ в підсумку ви будете мати у себе на руках. Це буде дуже цікаво тим, кому тільки належить ця процедура. Свого часу я намагалася знайти подібний контракт (договір) в інтернеті, але мені, на мій превеликий жаль, так і не вдалося це зробити. І тепер, щоб заповнити цю прогалину, із задоволенням викладаю на ваше огляд свій власний договір купівлі-продажу.

З моменту нашої покупки вже минув певний час, це був 2010-2011 рік, але я думаю, що особливих змін в питанні оформлення не відбулося, за винятком розміру самого податку.

Тож почнемо. Звичайно все до найдрібніших подробиць я не розповім, але найважливіші моменти обов'язково торкнуся. Будемо вважати, що будинок або квартиру свій мрії Ви вже знайшли. Залишається найважливіше, юридично правильно оформити її у власність. Ще раз повторюся, що всі етапи оформлення ми пройшли самостійно, не вдаючись до допомоги ріелтора. Однак без допомоги перекладача Вам не обійтися, якщо звичайно Ви не володієте досконало італійською мовою. Без нього, як без рук. Ми на той момент не володіли ним абсолютно.

В Італії немає обмежень для іноземних покупців. Операцію можете оформити як на юридичне, так і на фізичну особу. Почну поетапно:

- Отримання індивідуального податкового номера, ІПН (Codice Fiscale). З цього варто почати, тому що без цього номера Ви не зможете зробити нічого. Постановкою на податковий облік займається податкова інспекція (Agenzia delle Entrate), відділення якої є в кожному місті Італії. Для отримання ІПН Вам потрібно при собі мати тільки закордонний паспорт.

- Відкриваємо розрахунковий рахунок. Ви можете його відкрити в будь-якому італійському банку. Рахунок відкриваєте як нерезидент. Складнощів з цим виникнути не повинно. Хоча у нас, чесно зізнаюся вони були. Але це були більше технічні складності, пов'язані із заповненням паперів і швидше за все через невисокий рівень професійної підготовки банківських службовців. Місто, де відкривали рахунок, відносно невеликий, іноземців особливо немає, відповідно немає практики в цьому питанні. Зате вже після нашого досвіду, моя подруга відкрила рахунок досить легко про дуже швидко.

- Пропозицію про покупку (Proposta d'acquisto або Riserva-offerta). Ми цей етап пропустили, не було необхідності. А взагалі знаю, що це практикується. У цьому випадку покупець робить письмову пропозицію продавця про покупку і супроводжує його сплатою внеску в розмірі 1% від вартості нерухомості або фіксованою сумою, наприклад, одна тисяча євро. Внесок підтверджує серйозність ваших намірів, як потенційного покупця. Продавець або приймає пропозицію, або відхиляє і повертає Вам ваш внесок.

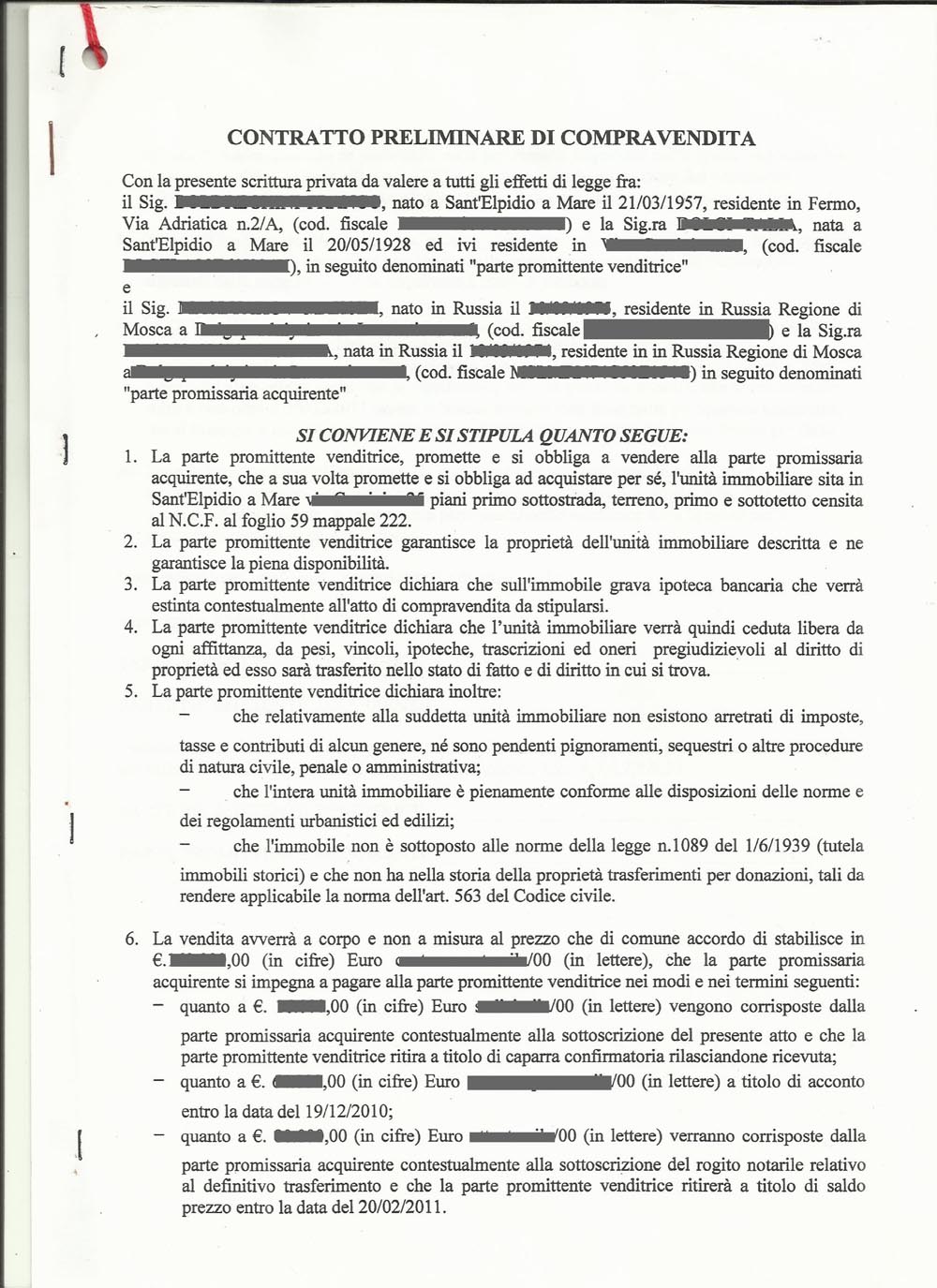

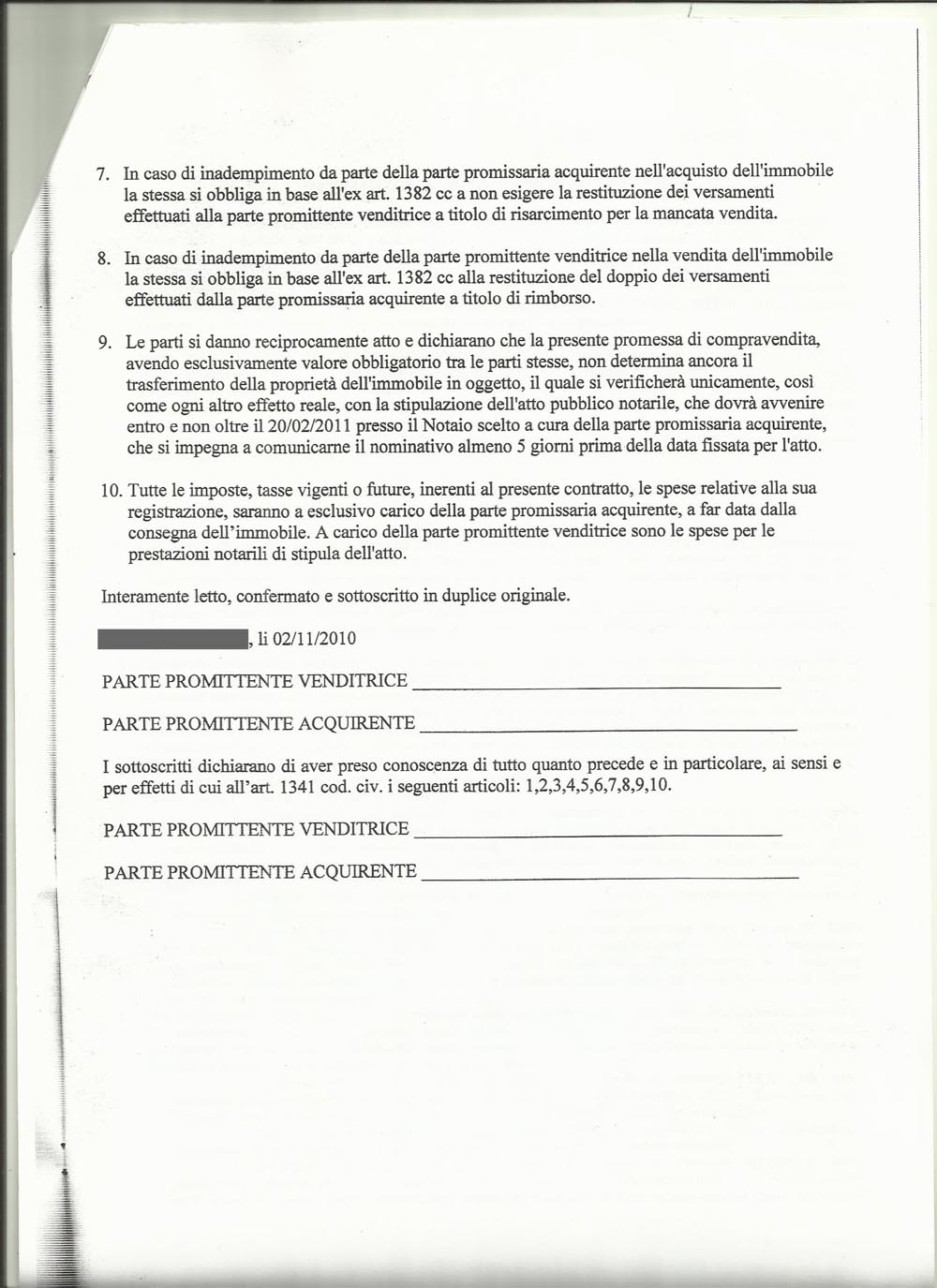

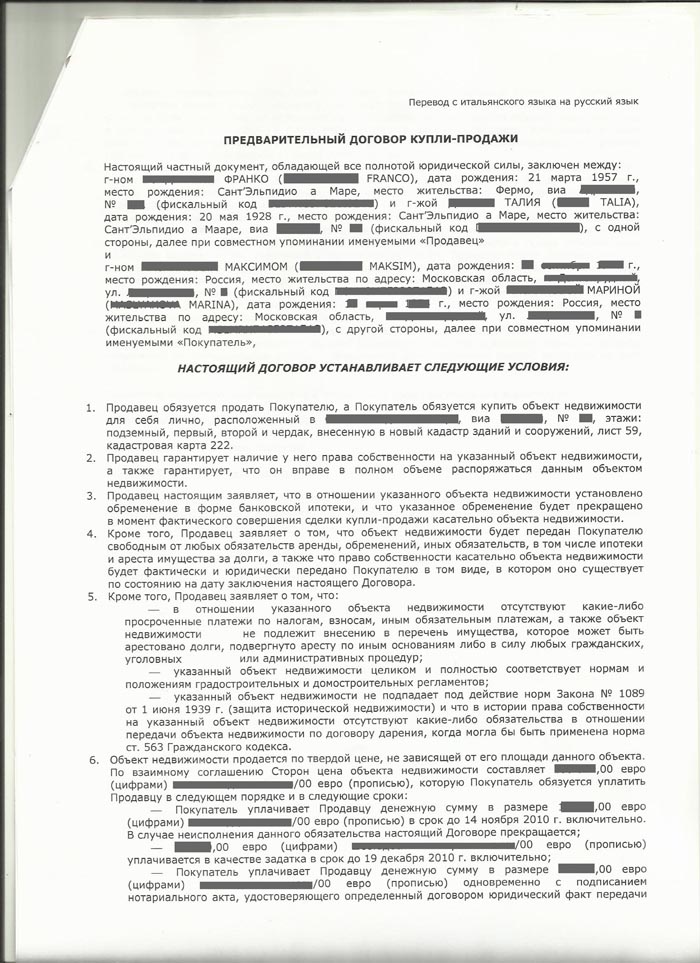

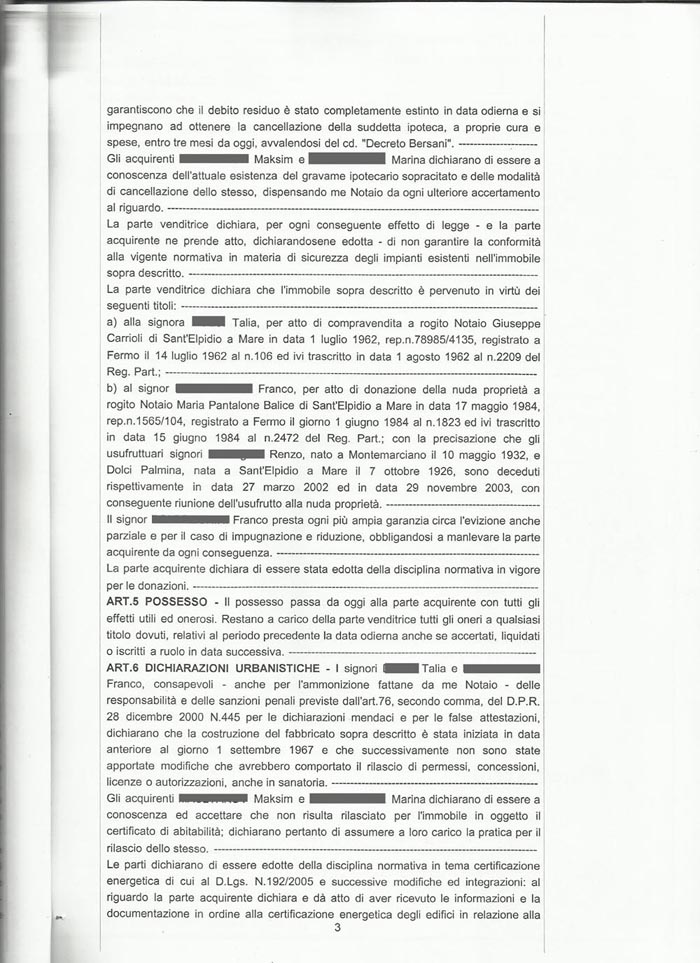

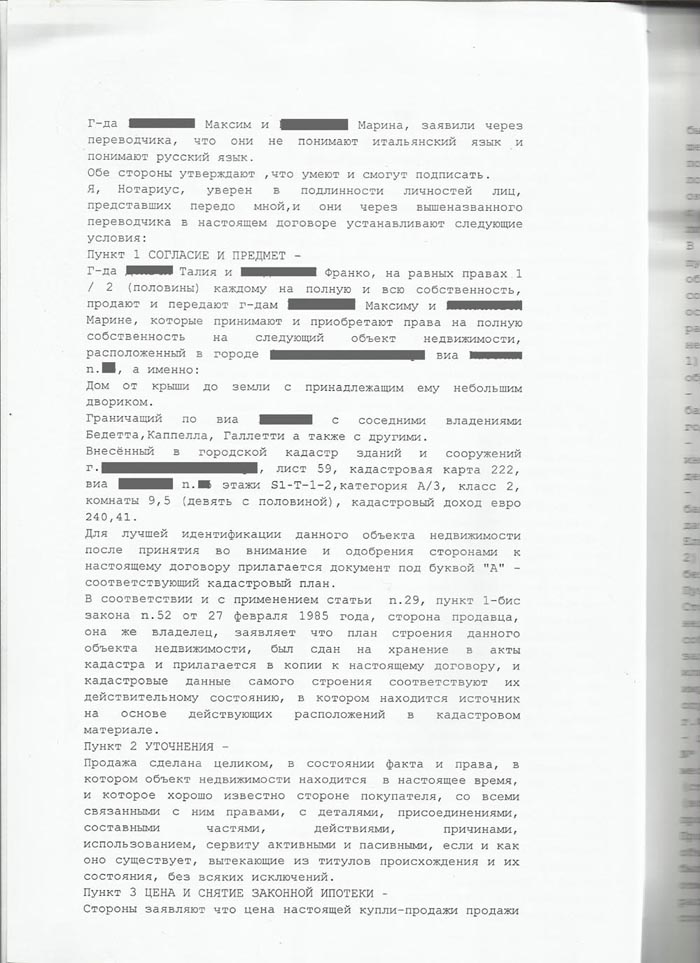

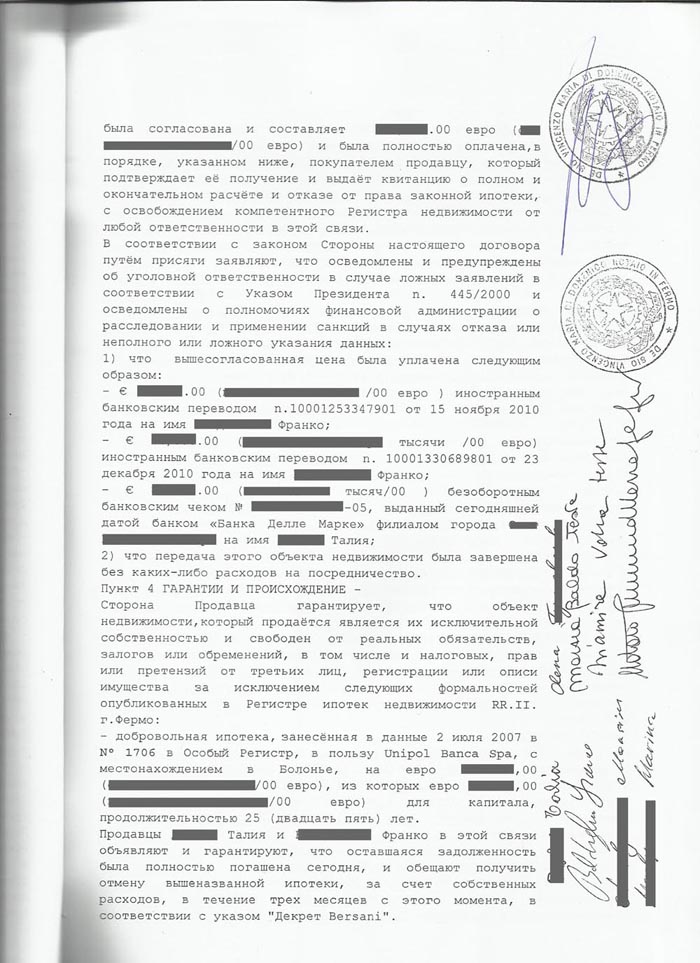

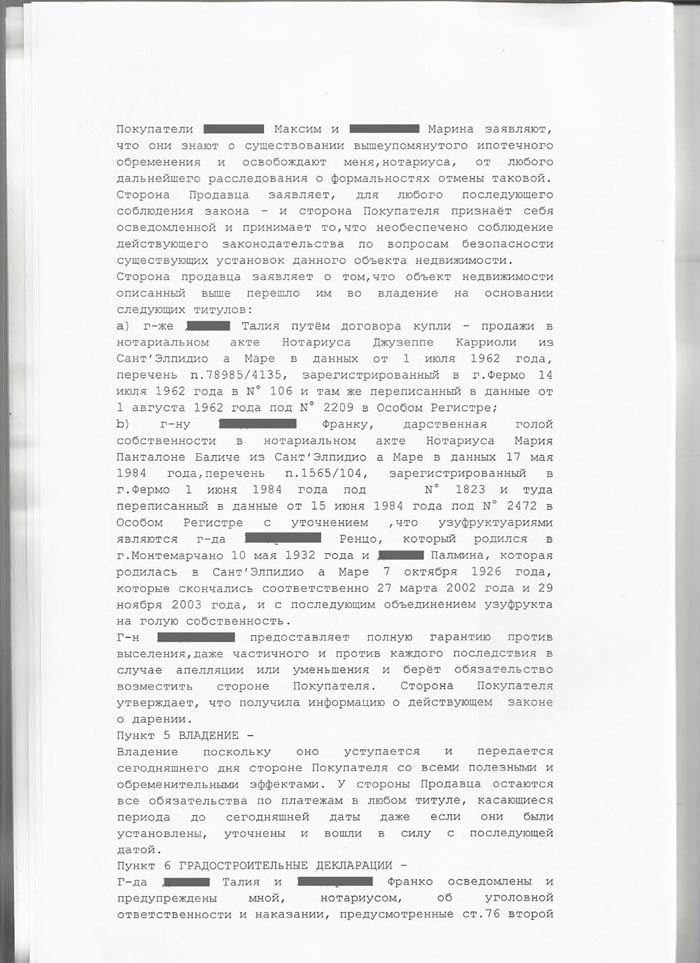

- Підписання попереднього договору купівлі-продажу. Пропустивши «Пропозицію про покупку» ми відразу почали з підписання попереднього договору (Contratto preliminare di compravendita). У цьому документі вказуються дані власників власності, підстави володіння, кадастровий номер, наявність обтяжень, ціна, строки внесення платежів та ін. Істотні факти, в залежності від ваших побажань. Перейду безпосередньо до нашого випадку. Що нас збентежило на даному етапі? Перш за все те, що на нерухомість було накладено обтяження у вигляді банківської іпотеки. Іншими словами, наш продавець купив якийсь час назад собі інше житло, взявши при цьому кредит в банку під заставу «нашого» вдома. Цей будинок виступав в якості банківської гарантії, того що він зможе погасити свій борг перед банком. Продавець нас запевнив, що це не заважає нашій угоді і в цьому проблеми немає. Ми звичайно не з тих людей хто вірить на слово, тому нам довелося трохи побігати, щоб з'ясувати питання і моменти продажу нерухомості, що має таке обтяження. З'ясували ..., цей випадок далеко не поодинокий, і він має місце бути і це не рідкість. Схема давно відпрацьована. Просто в нашій ситуації, при підписанні остаточного основного договору купівлі-продажу обов'язково присутній співробітник банку. При передачі грошей він забирає свій борг в присутності всіх сторін і нотаріуса, дія кредитного (іпотечного) банківського договору закривається. Продавець підтверджує, що нерухомість більше не варто під обтяженням. Договір складається в 2-х примірниках і на двох мовах, російська - італійський. Зазвичай, але не обов'язково, при підписанні договору покупець повинен внести завдаток (caparra) в розмірі 10% від вартості нерухомості. Якщо після цього він відмовиться від угоди, то ця сума йому не повертається. Якщо продавець з якихось причин передумає продавати, то він повинен повернути покупцеві завдаток і ще таку ж суму у вигляді компенсації, тобто повертається подвійний завдаток. Ми не вносили при підписанні контракту завдатку, а прописали в договорі, що перший платіж в розмірі 10% від вартості житла буде внесений, через два тижні після підписання. Тому, Ви можете прописувати в договорі те, що вважаєте прийнятним в конкретно вашому випадку.

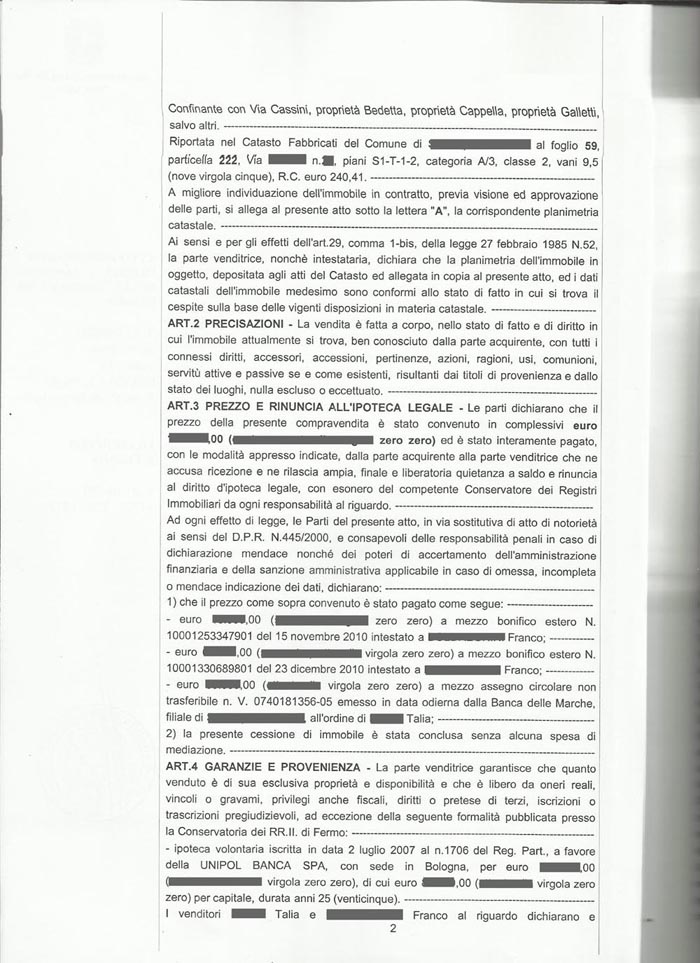

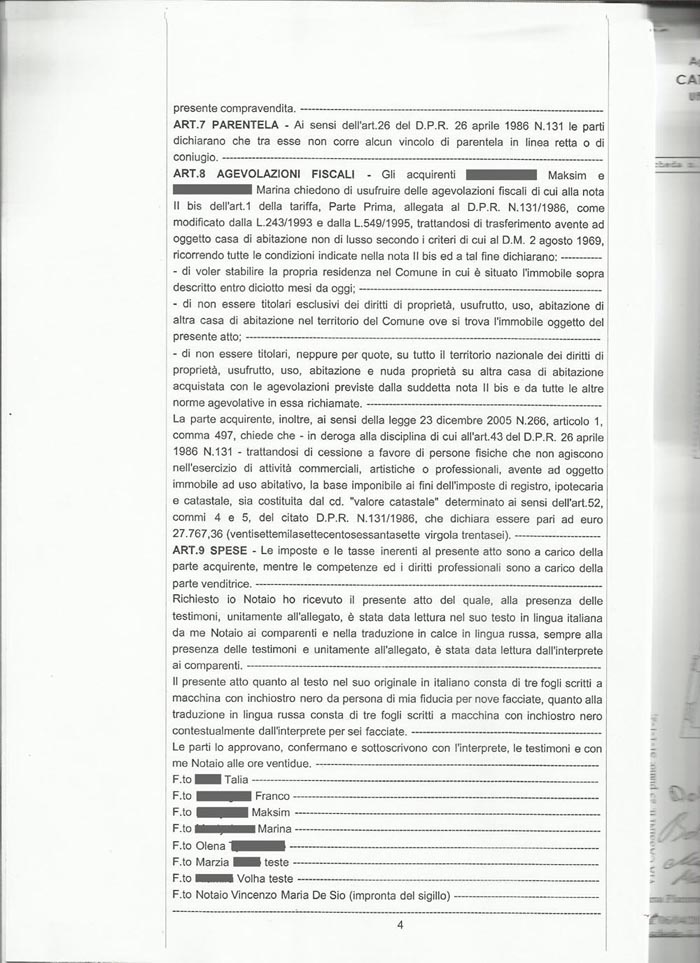

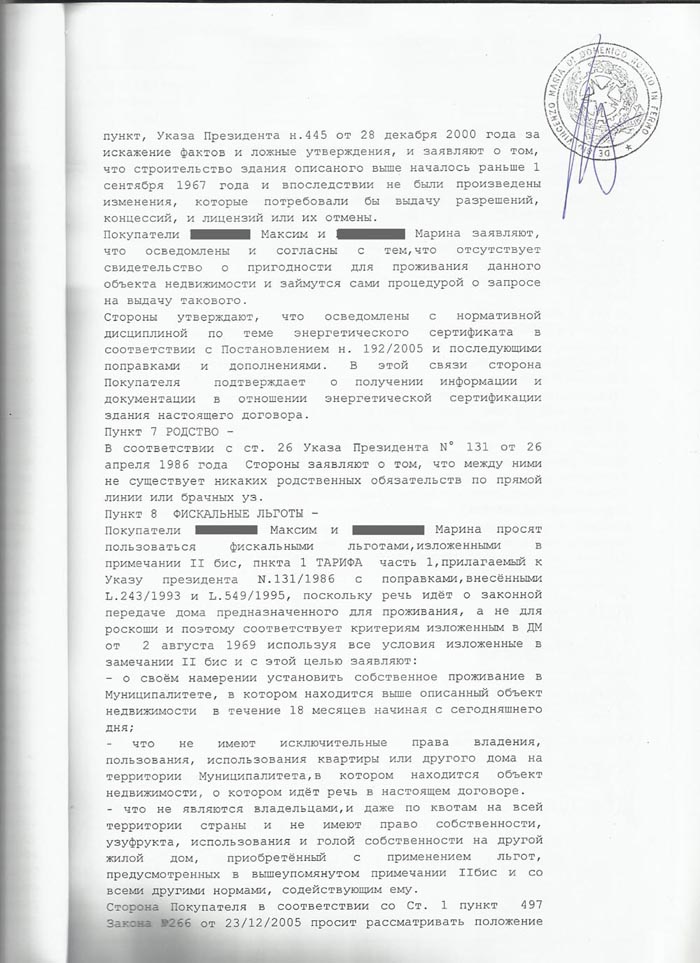

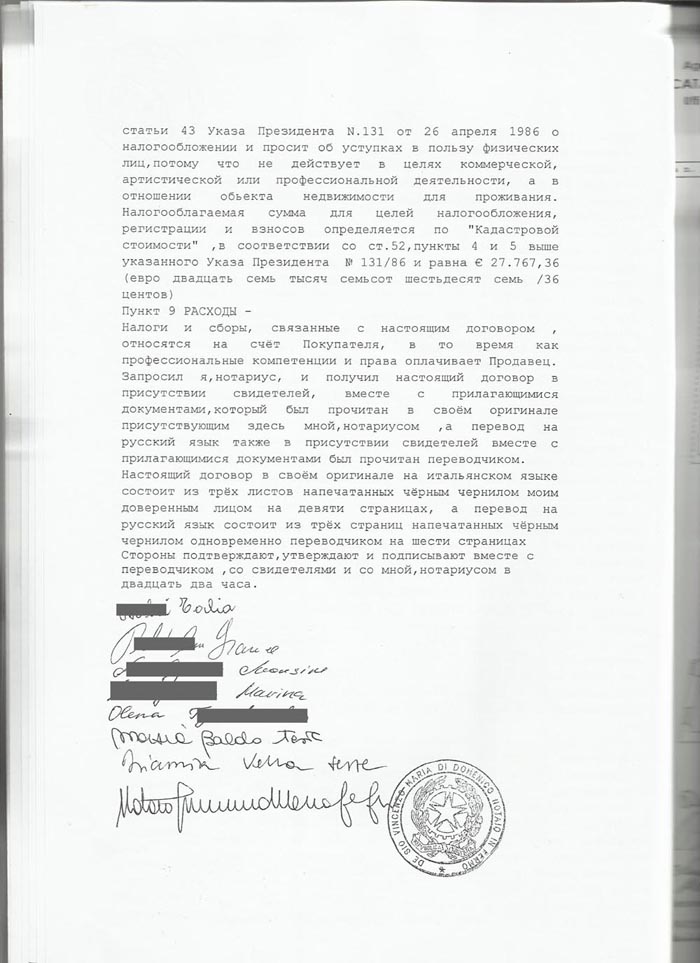

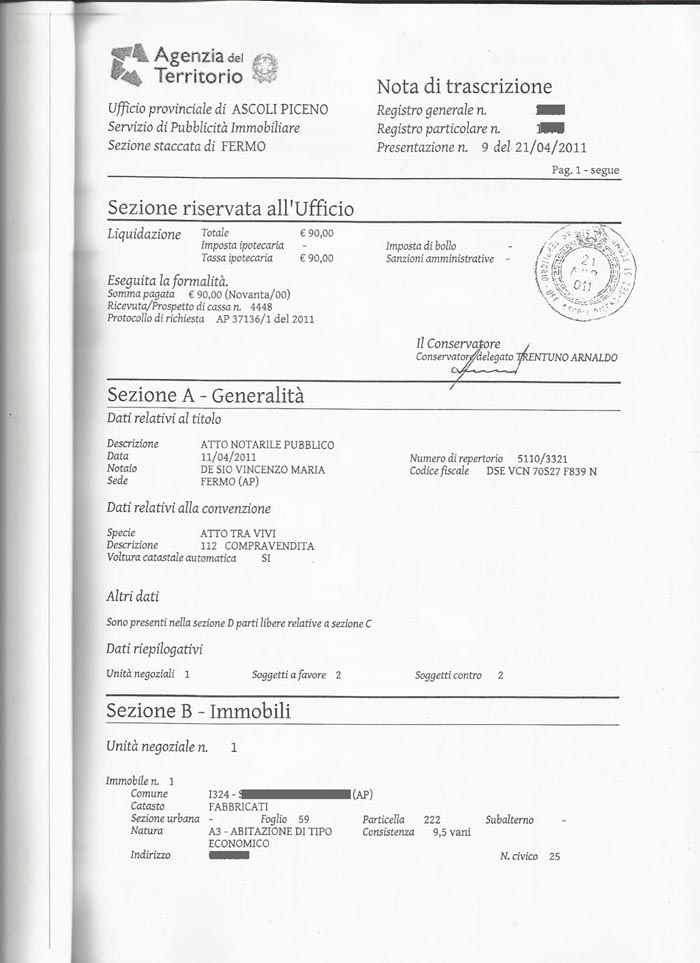

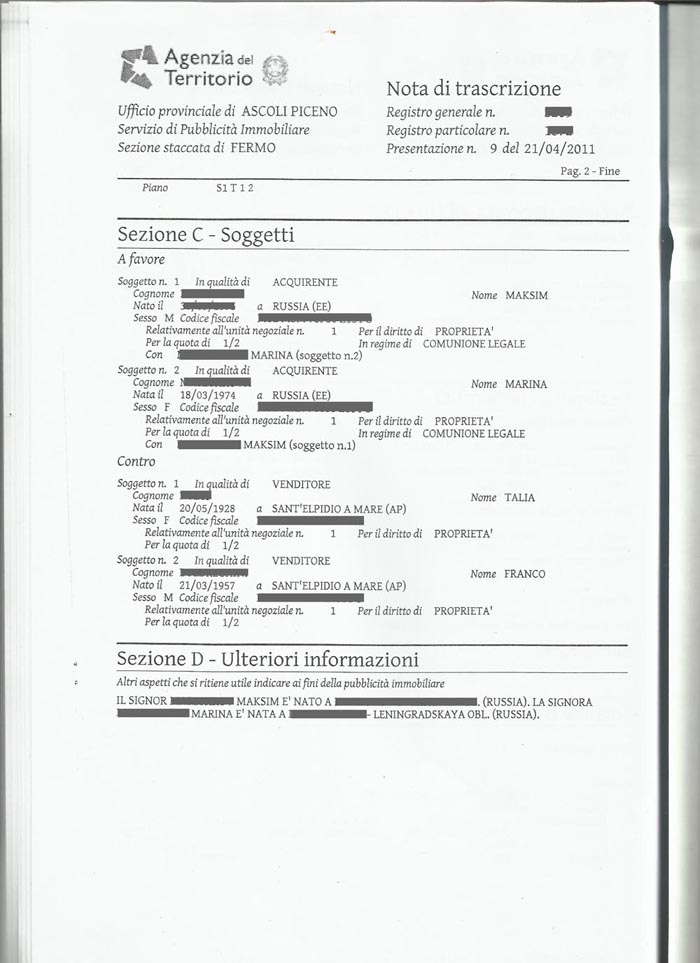

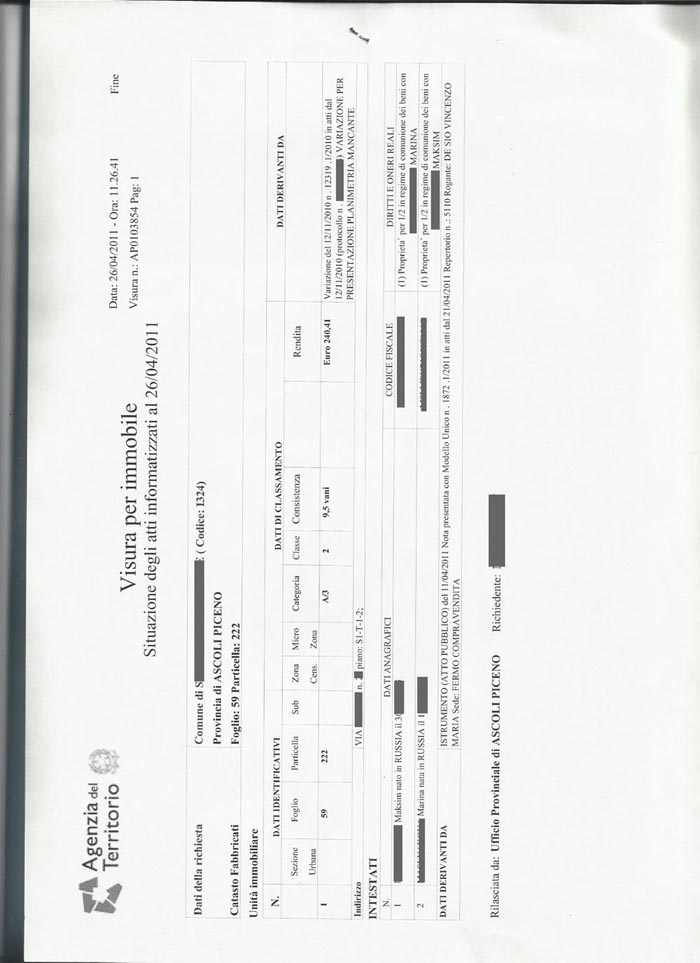

- Підписання остаточного договору купівлі - продажу (Contratto notarile di compravendita). Остаточний договір підписується в кабінеті нотаріуса зазвичай через 1-3 місяці, але можна і більше за угодою сторін, у нас фактично вийшло лише через 6 місяців після підписання попереднього договору. У момент підписання ми оплатили решту суми - 50% від вартості будинку і плюс з цього необхідні додаткові податки і мита. У нашому випадку ми сплатили 1 399,00 євро у вигляді нотаріального збору, куди входив кадастровий податок (imposta catastale) 168 євро (наскільки я знаю з 2014 року він був зменшений до 50 євро), іпотечний податок (imposta ipotecaria) так само 168 євро (зменшений в 14-му році до 50 євро), реєстраційний податок в розмірі 3% від кадастрової вартості, яка суттєво менша за ринкову (кадастрова вартість нашої нерухомості становила всього 27 767,00 євро), держмито (Imosta di bollo) - 230 євро. Податок за внесення до державного реєстру (Trascrizione e voltura) - 90 євро як мені пам'ятається ми оплачували окремо, додатково. За послуги нотаріуса в нашому випадку платив продавець, це було передбачено нами в попередній угоді, а не ми і тому суму я вже не змогла згадати. Хочу зауважити, що процедура ця дуже тривала, у нас вона зайняла кілька годин, приїхали ми до нотаріуса годинах до чотирьох, а роз'їхалися після 11-ї години вечора. Знову-таки горезвісні технічні проблеми у вигляді неможливості вмістити в певний формат двомовний контракт. На угоді були присутні: нотаріус зі своїм помічником, з боку продавця - два власника, представник банку, свідок, який розуміє дві мови російська та італійська. З боку покупця - два майбутніх власника, це я і мій чоловік (тому що будинок купувався на двох осіб) і наш перекладач Олена, величезне їй спасибі, вона дуже нам допомагала, вболівала за справу всією душею. В Італії перехід права власності відбувається вже в момент підписання остаточного договору купівлі-продажу. І не забудьте, що тепер Ви обов'язково повинні будете переукласти всі контракти на своє ім'я: на світло, газ, воду і сміття.

- Реєстрація договору - це заключний етап. Після підписання контракту, нотаріус передає договір на державну реєстрацію до Департаменту кадастрового реєстру нерухомості. Зазвичай на реєстрацію йде близько місяця. Після цього ви отримаєте виписку з реєстру нерухомості, де Ваше ім'я буде фігурувати, як власника.

- ВАЖЛИВО: Обов'язково варто зауважити, що нерухомість ми купували виходячи з пільгового оподаткування, яке передбачало, що це основне наше житло, тобто «Перший будинок». При підписанні договору ми заявили (див. Договір, art. 8), що зобов'язуємося отримати резиденцію, тобто прописку в даній нерухомості протягом 18 місяців з дня підписання контракту. Забігаючи вперед скажу, що цього терміну цілком достатньо щоб встигнути отримати, наприклад, робочу візу і здійснити переїзд. Але якщо, Ви сумніваєтеся в своїх планах по переїзду, то звичайно не варто ризикувати, тому що в іншому випадку Ви змушені будете не тільки доплатити різницю в податках на покупку, але і штраф, якщо не помиляюся це близько 30% від суми податку.

Якщо після прочитання цієї статті у Вас залишилися питання або Ви хочете поділитися своїм особистим досвідом покупки нерухомості в Італії, я з задоволенням продовжу спілкування. Ви можете залишати свої коментарі до цієї статті, можете створити тему на нашому форумі, можете задати питання через форму зворотного зв'язку.

З повагою,

Адміністратор сайту «Моя Італія»

Маслякова Марина

Нерухомість | 07.02.2015 | Автор: miaitalia.info | Переглядів: 9578 | Коментарів: 0

Поки що немає жодного коментаря до цієї публікації. Будь першим!

РЕЄСТРАЦІЯ займає всього 1 хвилину і введена з метою полегшити і прискорити роботу користувачів.

Зареєструвавшись на сайті, Ви отримуєте масу переваг:

1. Вам не потрібно буде кожен раз писати своє ім'я при коментуванні публікацій.

2. Повідомлення про відповідь в розділі Юридична консультація прийде на Ваш E-mail.

3. Ви зможете підписатися на улюблені теми і стежити за їх розвитком.

4. Ви зможете брати участь в конкурсах і отримувати призи.

5. Ви зможете листуватися з іншими учасниками сайту.

6. Ви отримаєте доступ до закритих ресурсів сайту.

І багато іншого. Стати учасником нашого клубу, натискайте РЕЄСТРАЦІЯ.

Що нас збентежило на даному етапі?