Банківська таємниця поступово йде зі світовою фінансовою сцени

фото: колаж Banki.ruУ 2018-му Федеральна податкова служба Росії вже зможе дізнатися, скільки коштів було на вашому рахунку, наприклад, в Швейцарії в 2017-м і куди ви витратили свої кошти. Європейський кореспондент Банкі.ру з'ясував, чого нам чекати від нової глобальної системи обміну фінансовою інформацією між країнами.

Світ без секретів, або Три нешкідливі літери

Головне, не панікувати і слідувати простому правилу «Praemonitus, praemunitus», що в перекладі з латині означає «Попереджений - значить озброєний».

Здавалося б, що всього лише три нешкідливі букви - CRS, але саме вони віщують значні зміни в світових фінансах.

В цілому на початок вересня багатосторонню конвенцію про взаємну адміністративну допомогу в податкових питаннях підписало 103 світових юрисдикції. Майже всі країни Євросоюзу, крім Австрії, починають працювати в рамках системи обміну податковою інформацією вже з 2017 року. У 2018 році до них приєднаються Росія, а також Бразилія, Китай, Монако, Сінгапур, Гонконг, Швейцарія та багато інших.

Примітно, що навіть Панама з 2018 року готова обмінюватися податковими даними з іншими країнами через що вибухнула навесні 2016 року скандалу з «панамськими документами». Деякі експерти припускають, що вкидання в публічні маси такого обсягу приватної податкової інформації (більш 12,5 млн документів. - Прим. Ред.) Був зроблений спеціально, щоб знаменитий офшор нарешті погодився приєднатися до системи ОЕСР.

Отже, перерахуємо, які країни і коли почнуть в найближчі роки руйнувати стовпи банківської таємниці в світі:

Найважливіше в цих датах - їх оманливість. Адже країни, які почнуть автоматичний обмін податковими даними в наступному році, вже у вересні 2017 го відправлять перші звіти податковим органам країн - учасниць CRS за попередній рік. Звіти будуть включати в себе інформацію за весь 2016 рік. Країни, що приєдналися до системи в 2018 році, будуть відправляти інформацію за 2017-й.

Інформація за попередній рік буде відправлятися починаючи з вересня наступного року до кінця календарного року. Наприклад, Росія з вересня по грудень 2018 року відправляти інформацію іншим країнам за 2017 рік.

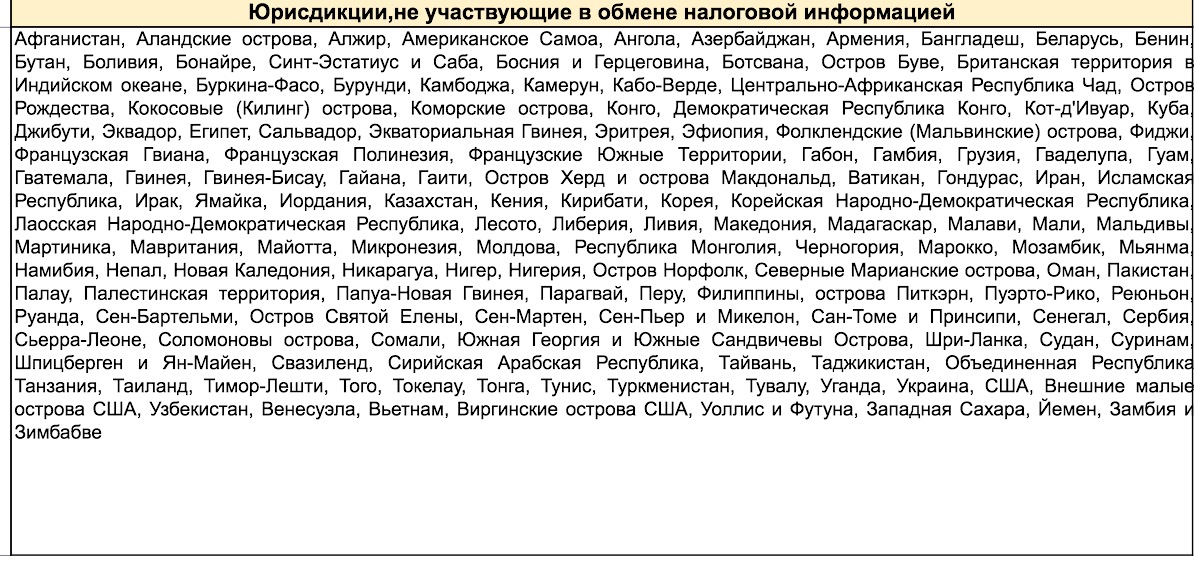

Проте є ще понад 100 країн, які не застосовуватимуть CRS:

Як будуть побудовані податкова звітність та обмін

Всі фінансові інститути в рамках CRS збиратимуть інформацію про власників рахунків і кінцевих бенефіціарів, щоб передавати її в національні податкові органи. Які, в свою чергу, будуть розбирати інформацію по країнах і перенаправляти її до відповідних податкових органів резидентів в автоматизованому режимі.

Хто буде збирати і передавати інформацію для податкових органів:

· Банки;

· Інвестиційні структури;

· страхові компанії;

· Брокерські компанії;

· Фонди;

· Трасти;

· Інші фінансові інститути.

Які рахунки «під прицілом» податківців:

- особистий рахунок фізичної особи, якщо воно є резидентом юрисдикції, з якої проводиться обмін податковою інформацією;

- корпоративний рахунок, якщо він контролюється одним або більше фізичними особами або пасивної нефінансової організацією (Passive Non-Financial Entity).

Звіт фінансових організацій буде містити наступні дані:

- П. І. Б., адреса, ІПН, дату і місце народження фізичної особи, яка є власником рахунку. Якщо рахунок корпоративний - всю перераховану раніше інформацію про кожного фізособу, яка має право розпоряджатися коштами на рахунку;

- номер рахунку або функціональний еквівалент при відсутності номера рахунку;

- найменування та ідентифікаційний номер фінансової установи, яка надала дані для звіту;

- залишок на рахунку станом на кінець відповідного календарного року або іншого періоду, якщо рахунок був закритий протягом звітного періоду;

- кастодіальний рахунок: загальна валова сума відсотків, загальна валова сума дивідендів, а також загальна валова сума інших доходів, яка генерується щодо активів на рахунку; загальний обсяг валових надходжень від продажу або викупу майна, зарахованих на рахунок, щодо яких звітний фінансовий інститут виступав в якості зберігача, брокера, номінального утримувача або іншим чином в якості агента для власника рахунку;

- депозитарний рахунок: загальна валова сума виплачених відсотків або зарахованих на рахунок протягом календарного року або іншого відповідного звітного періоду;

- будь-який рахунок, не зазначений в попередніх пунктах: загальна валова сума, сплачена або зарахована на рахунок власника, де фінансова установа є obligor або debtor, включаючи загальна кількість будь-яких погасительной платежів, зроблених на рахунок власника.

Фінансова інформація, яка повинна надаватися фінансовими інститутами, відноситься до всіх видів фінансових активів, які включають в себе доходи від інвестицій, залишки на рахунках і доходи від продажу фінансових активів.

реальний приклад

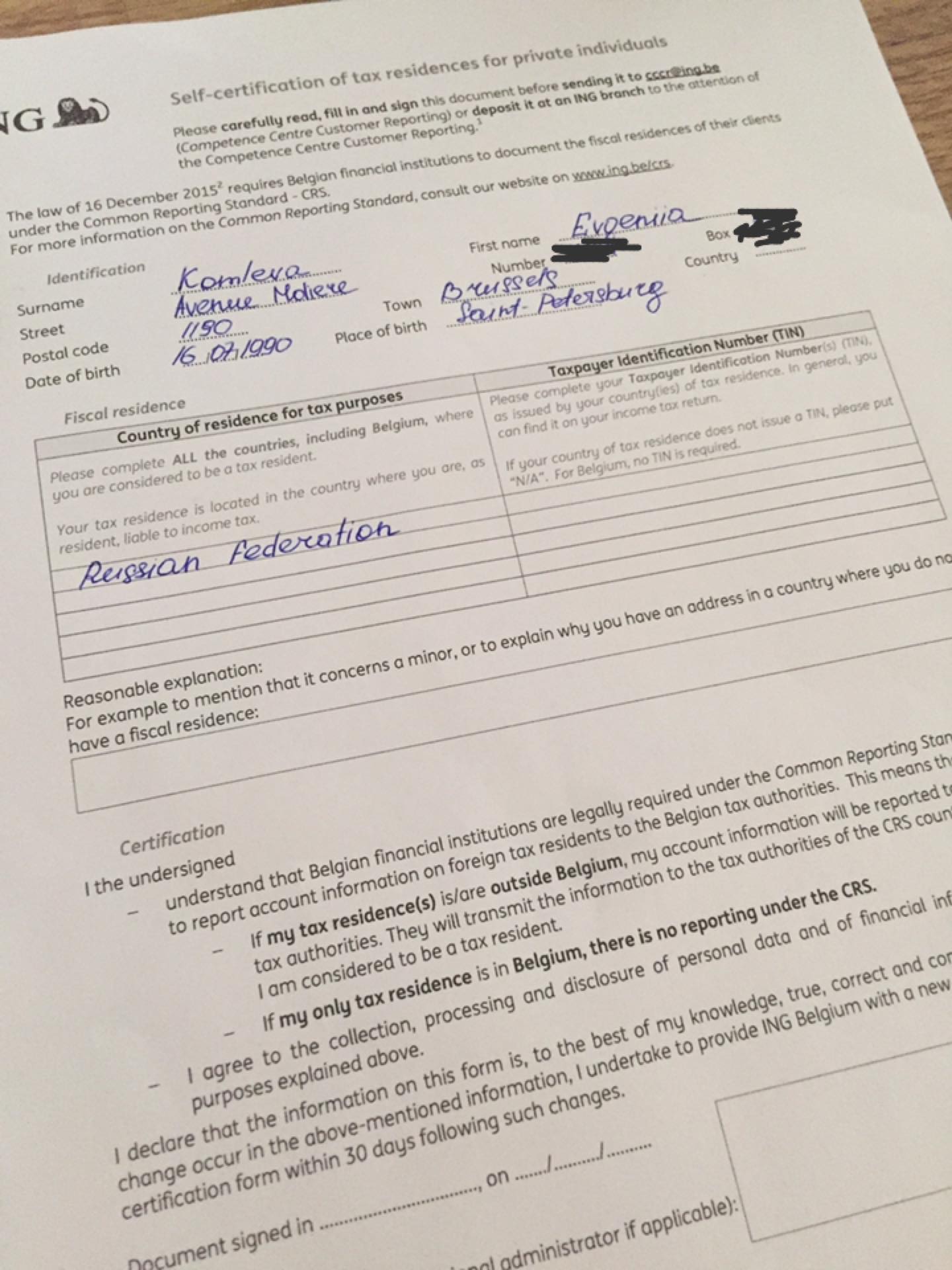

Ось реальний приклад того, які нововведення запровадило бельгійський підрозділ нідерландського банку ING.

Кожен клієнт, який є громадянином двох країн або знаходиться на території Бельгії в якості тимчасового резидента, тепер зобов'язаний заповнювати спеціальний документ при відкритті рахунку, вказавши, резидентом якої ще країни він є. Також він повинен обов'язково написати свій ІПН в іншій країні.

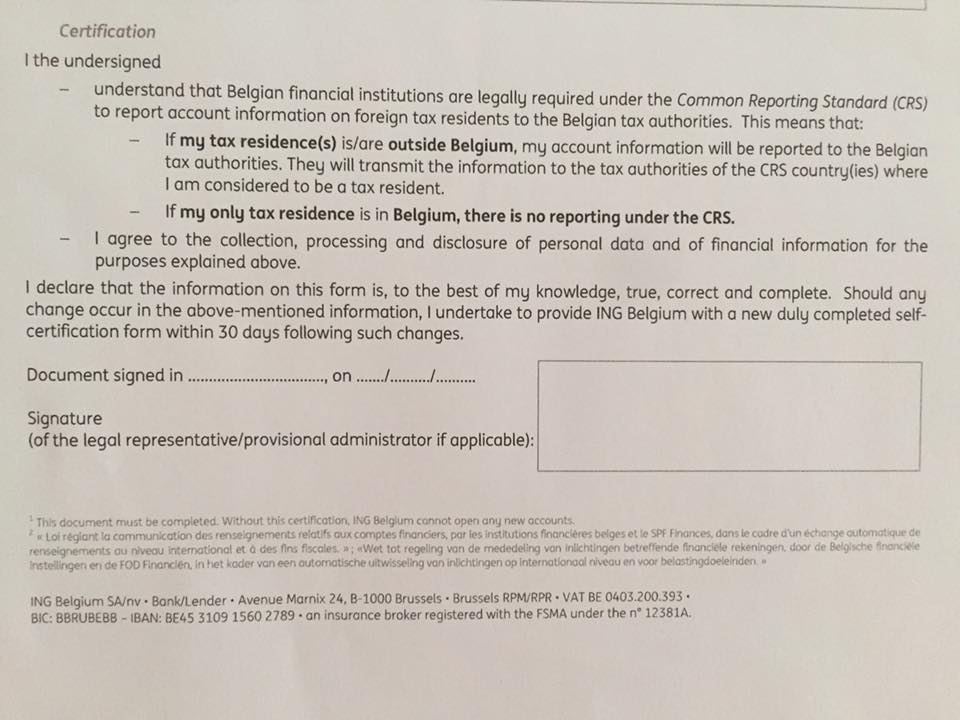

Документ сповіщає клієнта про те, що бельгійська податкова служба збирає цю інформацію в рамках CRS, щоб повідомити інформацію за рахунком закордонним податковим службам. Підписуючи такий документ, клієнт підтверджує, що зазначена інформація є достовірною. А якщо вона зміниться, у клієнта є лише 30 днів, щоб сповістити банк про зміни.

Найдивовижніше, що в головному офісі ING ніхто зі співробітників банку не зміг виразно пояснити, для чого потрібен цей документ, якого не було раніше при відкритті рахунку. Менеджери банку просто розводили руками, стверджуючи, що це вказівка вищестоящих начальників.

Аналогічний документ просять заповнити і підписати майже у всіх великих бельгійських банках: KBC, Belfius, Beobank, Record Bank і інших.

Якщо клієнт відмовляється підписати документ, рахунок відкритий не буде. Однак це стосується лише нових клієнтів, які відкривають рахунки в 2016 році, так як цей календарний рік потрапить в щорічний звіт. Старих клієнтів, які відкрили свої рахунки пару років назад і є резидентами / громадянами двох країн, такий документ заповнювати не просять.

До збору інформації по клієнтам підключився шведський комерційний банк Nordea з великою мережею філій в Прибалтиці, який сповістив своїх клієнтів про те, що підсилює роботу по регулярному оновленню клієнтських даних. Зокрема, банки тепер зобов'язані регулярно збирати необхідну інформацію про клієнтів: відомості про клієнта, про його нинішніх або майбутніх угодах і цілях, а також встановити фактичних бенефіціарів. Представник банку на анонімних умовах повідомив, що клієнтам, які відмовляться ділитися даними, буде відмовлено в обслуговуванні.

Можна трошки розслабитися і видихнути

Стандарт CRS буде застосовуватися повсюдно для всіх нових облікових записів, тобто для рахунків, відкритих в звітний період. Що стосується рахунків, які відкриті давно і залишаються чинними в звітний період, процедура їх перевірки передбачена трохи інша і буде сильно залежати від суми коштів на балансі. Чим більша сума на рахунку, тим більша ймовірність, що його власник потрапить до звіту.

Якщо на вашому рахунку менше 250 тис. Доларів - це мінімальний поріг, обліковий запис не потраплятиме в звіт до тих пір, поки сума не перевищить цей поріг. Рахунки будуть також класифікуватися за величиною: до 1 млн доларів США і понад цієї суми. Відносно таких рахунків повинна бути проведена більш поглиблена перевірка, в тому числі супроводжується документальними підтвердженнями походження коштів.

Проте фінансові інститути мають можливість відмовитися від даного грошового порогу і розглядати всі рахунки. Але більшість експертів зійшлися на думці, що фінансові інститути не будуть вивчати поспіль всі рахунки з низьким балансом через високі витрати і витрат по впровадженню і змістом нової системи.

«Банки в більшій мірі стурбовані мінливими приписами регулятора і змушені працювати в умовах невизначеності внутрішнього законодавства, приводячи свою діяльність у відповідність з новими вимогами, щоб встигнути адаптуватися. При цьому надаючи консультаційну підтримку дезорієнтованим клієнтам », - прокоментувала ситуацію юрист міжнародного інвестиційного холдингу QBF Роза Абідова.

Банкам доведеться розширювати штат співробітників і більш скрупульозно працювати з прийомом, перевіркою і обробкою даних клієнтів, щоб щорічно направляти ці відомості разом з інформацією про рахунки клієнтів в податкову службу своєї країни, вважає керівник правового спрямування департаменту міжнародних проектів «Прайм Едвайс» Лідія Іванова. За її словами, не варто також забувати про технічну сторону питання - банки повинні будуть технічно забезпечити функціонування всіх необхідних процедур відповідно до стандарту.

Незважаючи на близьку дату першого обміну податковою інформацією між країнами, керуючий партнер групи юридичних та аудиторських компаній «СБП» Ольга Пономарьова вважає, що дана система найближчим часом буде не дуже ефективною, особливо в офшорних юрисдикціях.

«У деяких з них податкової звітності як такої немає взагалі або вона дуже примітивна. Таким офшорним банкам буде просто нічим обмінюватися з іншими державними структурами. Такий стан справ якийсь час буде на руку деяким банкам і їх клієнтам », - вважає Пономарьова.

Примітно, що майже 100-сторінкове керівництво по Стандарту ніяк не пояснюється, як будуть вишукувати і припинятися випадки переведення активів в інші форми, які не потрапляють під дію системи. Адже резиденти країн, які приєднаються до системи в 2018 році, ще встигнуть перевести свої кошти в золото або готівкові гроші, закривши рахунку до початку звітного періоду. Або просто «роздрібнять» свої активи на мінімальні на вимогу суми (до 250 тис. Доларів).

Доброю новиною для тих, хто тримає свої кошти на рахунках в латвійських банках, стане той факт, що Латвія буде надавати інформацію по 55 країнам, серед яких Росія не має. Це підтвердив Банкі.ру голова правління PrivatBank в Латвії Александар Кукіч: «Обмін інформацією про резидентів Російської Федерації поки проводитися не буде». Він також зазначив, що «менеджери фінансових установ спілкуються з клієнтами, яких зачіпає це нова вимога, роз'яснюючи основні положення CRS, і при необхідності запитують додаткову інформацію».

дістанеться всім

У різних країнах будуть діяти різні штрафні системи за приховування іноземних рахунків і участь в контрольованих іноземних компаніях. Але майже всі варіанти санкцій припускають донарахування податку і штраф. Який буде його розмір, ще не ясно, але, ймовірно, буде залежати від суми прихованих доходів.

Платити штрафи будуть не тільки резиденти, скор свої багатства в іншій країні, але і фінансові інститути.

Наприклад, у Великій Британії існує ряд штрафних санкцій, які можуть застосовуватися до невідповідним фінансовим інститутам. Державне управління Великобританії з податкових і митних зборів ввело автоматичний штраф в розмірі 300 фунтів за невиконання Стандарту, а також додатковий добовий штраф в розмірі 60 фунтів, якщо недотримання триває після того, як попередження було отримано. Існує також додаткова фіксована ставка штрафу в розмірі 3000 фунтів, якщо помилки знову буду виявлені в звітних даних.

Відносно британців, які приховали свої доходи і не платили з них податки, британське законодавство передбачає застосування покарання на підставі існуючих податкових штрафів режимів. Крім того, відсоток штрафу може бути збільшений в два рази від первинних податкових витрат, в залежності від території і тяжкості злочину.

Бразильці, які не встигнуть заявити про свої незадекларованих офшорних активах, зіткнуться з репатріацією цих коштів на батьківщину і кримінальним переслідуванням з боку бразильських властей. Ті, хто вчасно встигнуть заявити про засоби, за умови їх отримання на законних підставах, доведеться заплатити лише одноразовий податок в розмірі 15% від вартості активів і 15% штрафу.

Деякі країни просять своїх резидентів прийняти той факт, що вони можуть зіткнутися не тільки зі значними штрафами, а й з судовим переслідуванням.

Гарного більше, ніж поганого?

Незважаючи на неприємний обов'язок щорічно розкривати свою повну фінансову інформацію і документально звітувати за неї, в новому Стандарті можна знайти і позитивні сторони, запевняють експерти. Але ці плюси ми зможемо побачити лише в довгостроковій перспективі, тому що перший час нова система повинна «утрясти» і запрацювати на повну силу.

За словами Рози Абідовой, щодо роботи фінансових інститутів новий Стандарт зрівняє конкурентні умови, знизить комплаенс та інші юридичні ризики по клієнтам за рахунок уніфікації законодавства і стандартизації звітності, зокрема, по ПІД / ФТ та ФАТФ при обов'язковому поясненні походження коштів.

Клієнти банку, які зараз швидше адаптуються до вимог міжнародного законодавства, вже в перспективі 2-3 років також відчують на собі позитивний ефект, вважає Абідова, зокрема, за рахунок зниження юридичних ризиків національних податкових санкцій і зниження витрат на оптимізацію процедур комплаенс і систем податкового , фінансового та бухгалтерського обліку при веденні транскордонного бізнесу, зрівняних умов ведення бізнесу, процедур due diligence внаслідок підвищення прозорості бізнесу контрагентів в країнах з ме ьшей прозорістю.

Згодом Стандарт повинен внести деякий одноманітність в податкових законодавствах різних країн світу. За словами Aбідовой, на тлі переходу в еру хмарних технологій і Фінтех, банкам доводиться особливо нелегко: виживуть лише ті, хто зможе швидше адаптуватися. Право повинно відображати економічні реалії та опосредовать інтереси бізнесу, зокрема, інтернет-право та податки стають найбільш затребуваною юридичної внутрішньою спеціалізацією і в фінансовому секторі. Крім того, в цьому контексті комлаенс стає не просто актуальною, а критичної, в плані стратегічного розвитку, частиною бізнесу, а єдине прозоре економічний простір нового формату - це вже реальність. Тому закономірно і створення єдиних правових норм для забезпечення інтересів світової економіки в умовах глобалізації.

Ще одним плюсом стане повернення до бюджетів країн засоби, які можуть бути витрачені на охорону здоров'я, освіту та інші благородні цілі. За деякими оцінками, податкові органи втрачають приблизно 200 млрд доларів щорічно, а в числі лідерів по втратах Росія, країни Африки і Латинської Америки.

Партнер International Tax Associates BV Рустам Вахітов відзначив, що податковим органам буде набагато легше відстежувати непрозору діяльність російських резидентів. «Наприклад, для цілей законодавства про контрольовані іноземні компанії (КІК) багато резиденти продали кіпрські та інші компанії на номінальних власників, але при цьому, в частині банківських рахунків компаній, залишилися бенефіціарами. Або представили іноземні компанії і фонди як неконтрольовані, але в банках так само є бенефіціарами рахунків. Інформація з іноземних банків дозволить виявити ці невідповідності ».

США - нова світова податкова гавань

Примітно, що США не приєдналися до стандарту ОЕСР, мотивуючи відмову тим, що вже мають власний механізм FATCA - Foreign Account Tax Compliance Act - Закон податкової звітності зарубіжних рахунків. В результаті США опинилися поза глобальних правил, які були створені за проектами їх власної війни з ухиленням від сплати податків.

Свою позицію Штати виправдовують тим, що конгрес «не дасть добро» на введення CRS і у країни немає фінансування на впровадження нової системи.

Американський механізм, який діє з 2010 року, передбачає лише можливість обміну фіскальної інформацією між країнами, але не в автоматичному режимі. FATCA цікавлять лише дані про рахунки американських громадян за кордоном. Тому система має більш вибірковий підхід в обміні даними. Так, іноземці, що відкрили рахунки в американських банках, можуть взагалі не потрапити в поле зору світових податкових служб, якщо сума на рахунку не буде перевищувати 50 тис. Доларів США.

«Завдяки тому, що США, будучи країною-учасницею CRS, зайняли відокремлену позицію - приєднатися на унікальних умовах, на користь нерівних умов по FATCA, - на додаток до популярним американським юрисдикцій інкорпорування: Делавер, Каліфорнія, Нью-Йорк, сьогодні такі штати, як Невада, Південна Дакота і Вайомінг, стають більш привабливими для іноземних інвесторів, в тому числі з Європи », - вважає юрист QBF Роза Абідова.

Деякі європейські країни були настільки обурені поведінкою Штатів, що заявили про своє право відмовити США в наданні будь-якої податкової інформації по американським громадянам в їх країнах до тих пір, поки американці не стануть повноцінними учасниками системи.

Масове закриття рахунків: правда чи вигадка?

Останні пару років засоби масової інформації розбурхують громадськість новинами про масове закриття банками рахунків, в тому числі і російських громадян. Європейські банки ставлять клієнтів перед вибором: закривати рахунки або надати інформацію та документи з Росії.

За словами партнера International Tax Associates BV Рустама Вахитова, така тенденція дійсно спостерігається вже багато років, але для цього існує безліч причин. Фінансові інститути часто самі позбавляються від сумнівних клієнтів і вводять підвищену відповідальність для банкірів, які беруть участь в підозрілі операції.

«Автоматичний обмін інформацією сам по собі не вимагає запитувати багато документів у клієнта. Але іноді клієнт вказує країною резидентства, наприклад, Білорусію, яка не братиме участі в обміні. При цьому з Білорусією його мало що пов'язує. У цьому випадку банк може поставити клієнта перед вибором: надати білоруські податкові декларації, трудові договори, ВНЖ, щоб підтвердити зв'язок з Білорусією, або закрити рахунок через ненадання повної інформації », - говорить Вахитов.

Що стосується Європи і європейців, тут принципово інша картина: в ЄС обмін інформацією про банківські рахунки (відсотках за вкладами) працює вже давно, більше десяти років. «В частині офшорних рахунків їх відкриття і ведення не заборонено, але використання з метою уникнення сплати податків небезпечно. Періодично відловлюють і карають осіб, які тримали незадекларовані кошти в Швейцарії і офшорах. Тут спокійніше заплатити податки і не мати проблем з податковими органами », - вважає Вахитов.

Куди «бігти» і чи є сенс?

Отже, на сьогоднішній день більше 100 юрисдикцій приєдналося до CRS, і цілком очікувано, що цей список буде поповнюватися. Раз вже такі країни, як Люксембург і Швейцарія, які десятиліттями оберігали недоторканність банківської таємниці, приєдналися до системи, справа залишилася за малим.

За словами Лідії Іванової з «Прайм Едвайс», все йде до того, що на карті «світу податкової таємниці» рано чи пізно не залишиться білих плям. Тому спроби перемістити капітали в «затишне місце» - це тимчасовий засіб, яке не вирішує проблеми тих, для кого вона існує. Тому навряд чи варто очікувати масового відтоку грошових коштів.

Юрист QBF Роза Абідова також вважає, що з урахуванням широкомасштабної експансії податкової реформи ОЕСР, BEPS і американської FATCA бізнесменам практично неможливо буде знайти непрозорі юрисдикції. Всі будуть змушені грати в рамках правил, встановлених ОЕСР за аналогією з FATCA. «Тут уже простим виведенням капіталу не обійтися, адже без розкриття кінцевого бенефіціара буде утруднено навіть використання фондів і трастів при відкритті ними банківських рахунків», - прокоментувала вона.

CRS зобов'язує фінансові інститути визначати і розкривати кінцевих бенефіціарів трастів і фондів, які, в кінцевому рахунку, будуть потрапляти в щорічні звіти.

«У цих умовах більше сенсу має міняти не юрисдикцію, а формат, стандарти і цілі ведення бізнесу. Багато хто звертається до створення благодійних фондів та інших видів діяльності, які не обкладаються податком або користуються податковими преференціями і зміною податкового резидентства фізичних осіб », - каже Абідова.

Проте у тих, хто все ще хоче залишитися в тіні, є кілька способів уникнути попадання в поле зору податкових органів. Останні роки юридичні компанії пропонують свої послуги з переведення рахунків, компаній і трастів на інших довірених осіб, родичів або дітей, які постійно проживають за кордоном. Або пропонують раніше озвучений в матеріалі варіант роздроблення активів: зняття готівки, покупку золота і дорогоцінних каменів. Але такі варіанти досить ризиковані, попереджають юристи.

Як це працює зараз

До 1 червня 2016 року громадяни Росії, які мають рахунки за кордоном, повинні були відзвітувати про наявність цих рахунків, а також про рух коштів по них за 2015 рік. Розкрити таку інформацію їх зобов'язує новий закон «Про валютне регулювання та валютний контроль», який вступив в силу з 1 січня 2015 року.

Турбуватися всім підряд не варто, так як російські податкові органи будуть цікавитися інформацією тільки про російських податкових резидентів, а не про всіх громадян Росії, мають закордонні рахунки.

Як визначити, податковий ви резидент РФ? Все досить просто: якщо ви більше 183 днів прожили в іншій країні, за межами РФ, ви автоматично перестаєте бути податковим резидентом.

Якщо ж ви все-таки податковий резидент Росії з закордонним рахунком, то щороку вам доведеться звітувати перед ФНС. На надання звіту за минулий рік дається п'ять місяців - з січня по травень кожного наступного року.

Якщо ви не здали звіт про наявність рахунку і про рух коштів по ньому в закордонному банку, поки ніякого кримінального покарання чекати не варто. А ось штраф можливий.

Якщо ви подали звіт із запізненням до 10 днів, вас чекає попередження або штраф в 300-500 рублів; до 30 днів - штраф у 1 000-1 500 рублів; більше 30 днів - 2-3 тис. рублів. Якщо ви знову порушите терміни, штраф може вирости до 10 тис. Рублів.

Цікаве доповнення для тих, хто має російське громадянство, але постійно живе в іншій країні, - російська влада в рамках єдиної системи обміну податковими даними (CRS) про ваші гроші в автоматичному режимі не дізнаються.

Євгенія окоренкову, Banki.ru, Брюссель

Гарного більше, ніж поганого?Масове закриття рахунків: правда чи вигадка?

Куди «бігти» і чи є сенс?

Як визначити, податковий ви резидент РФ?