- Ku të marrë një kredi për strehim në 2015

- Tiparet e hipotekës për ndërtimin e shtëpive

- Kush mund të marrë një kredi të butë për ndërtimin e banesave

- Si të merrni një kredi për ndërtimin e një shtëpie. udhëzim

Kreditë preferenciale në 5% në vit për fermerët janë ndoshta lajmi më i pritur këtë vit. Pak njerëz besonin se pavarësisht nga premtimet, do të ndodhte akoma. A është e mundur të përfitosh nga kjo mundësi e re?

Si të merrni kredi e butë mbi zhvillimin e bujqësisë?

Së pari, vetëm prodhuesit bujqësorë kanë të drejtë të lëshojnë atë. Duhet të jesh person juridik ose një sipërmarrës individual.

Objekti i detyrueshëm - hapja e një llogarie bankare në bankën ku do të merrni një hua. Ne rekomandojmë kontaktimin e parë të të gjitha ku jeni tashmë të servisuar. SH.A. Rosselkhozbank, Sberbank i Rusisë PJSC, Alfa-Bank OJSC, Promsvyazbank PJSC, VTB Bank PJSC dhe Gazprombank SH.A u bashkuan me programin për sot. Në të ardhmen e afërt, marrëveshjet do të nënshkruhen me pjesën e mbetur 4 organizatat e kreditit : SH.A. "UniCredit Bank", PJSC "Banka" Korporata Financiare Discovery, OJSC AKB Rosbank dhe Sh.A. Raiffeisenbank.

Objektivat e kredisë janë zhvillimi i nën-sektorëve të prodhimit kulture dhe blegtoral, duke përfshirë blerjen e pajisjeve bujqësore.

Do të jetë e nevojshme të bëhet një paradhënie prej 15%. Afati i kredisë për blerjen e pajisjeve në kuadër të këtij programi është 5 vjet.

Kreditë preferenciale mund të lëshohen për import dhe pajisjet e brendshme . Marrëveshja premtohet të përfundojë në 3-4 javë. Pengu është blerë pajisje. Ndonjëherë bankat kërkojnë një garanci.

Sipas programit është e mundur shlyerjen e hershme . Ju mund të paguani kreditë sipas orareve individuale në varësi, për shembull, në aktivitetet sezonale.

Lista e dokumenteve për marrjen e një kredie nga secila bankë ka të vetat, kërkesat dhe kushtet gjithashtu ndryshojnë. Për shembull, Rosselkhozbank ka një shtyrje të shlyerjes së borxhit kryesor deri në një vit, të ashtuquajturat periudhës së hirit gjatë së cilës huamarrësi paguan vetëm interes.

Le të marrim si shembull pagesat për të blerë një traktor:

"Bjellorusi-2022.3" prodhimit CHLMZ me vlerë 3 960 000 rubla.

Pagesa paraprake prej 15% = 594 000 rubla.

Për 5 vjet në të njëjtat pagesa pagesa mujore do të arrijë në 63,520.57 rubla dhe pagesa e tepërt për 5 vjet do të jetë e barabartë me 445,234.2 rubla.

Cilat janë rreziqet?

Për t'ju dhënë një kredi të butë, banka merr një subvencion. Për shembull, fillimisht është gati të lëshojë kredi me 15% në vit. 10 prej tyre janë subvencionuar nga shteti, në sajë të kësaj, prodhuesi bujqësor përfundimisht merr një kredi me 5%. Natyrisht, shuma e subvencioneve është e kufizuar. Kufiri i programit për të gjithë Rusinë është 21.8 miliardë rubla. Prandaj, tani disa banka tashmë thonë se ata pranojnë aplikimet, por nuk mund të garantojnë dhënien e një kredie me 5%. Mund të ndodhë që ato të miratojnë aplikacionet vetëm për më shumë projekte të mëdha . Për shembull, në Rajonin e Saratovit bankat rekomandojnë të bëjnë oferta për shuma prej 10-15 milionë rubla për një hua më të mundshme në 5%. Në këtë rast, vetëm agroushqimet e mëdha kanë shanse.

Përveç kësaj, në çdo kontratë ekziston një klauzolë që nëse Ministria e Bujqësisë refuzon të paguajë një grant sipas programit në bankë, do t'i duhet t'i paguhet huamarrësit, dmth, norma bëhet tregtare.

Pra, se si programi do të punojë në praktikë nuk është ende i qartë. Ne jemi duke pritur për lëshimin e parë të kredive në shkurt.

Nëse nuk keni marrë një kredi të butë

Nëse një hua e tillë ende nuk arrin, ka mundësi të tjera. Për shembull, një program tjetër kreditimit koncesionar dhe dhënien me qira për blerjen e pajisjeve Belarusian me subvencionet pjesë norma e interesit në masën deri në 100% të normës së rifinancimit, kështu që norma e interesit për kreditë do të jetë rreth 5-6% në vit, duke marrë parasysh subvencionimin.

Përafërsisht 20% e konsumatorëve të Belagro blejnë pajisjet duke përdorur programe financiare : me kredi, leasing, subvencione etj.

Një kredi me 5% në vit, sipas dekretit të Qeverisë RF 1528, mund të kombinohen, për shembull, me Programin 1432 ose pajisjet e blera me qira. Nëse keni ndonjë pyetje, pyesni ata në faqen e internetit Belagro. Ne do të llogarisim pagesat ose do të ofrojmë mundësinë më të leverdishme të financimit të kombinuar për blerjen e pajisjeve bujqësore.

Unë gjithashtu do të jetë i lumtur për t'iu përgjigjur pyetjeve tuaja në faqen time.

Kreditë hynë fort në jetën tonë dhe e bënë më të arritshme. Dhe në qoftë se e përdorni kredinë me mençuri, pa mbledhur borxhe më shumë sesa mund ta paguani, nuk ka asgjë të keqe me huadhënien. Për më tepër, ka kredi të posaçme të buta që do t'ju ndihmojnë të përmbushni ëndrrën tuaj pa një pagesë të madhe të tepërt. Si të merrni një kredi të butë?

Për të përdorur programin e kreditimit preferencial, është e nevojshme të studiohen në detaje programet e kreditimit të bankave dhe të gjejnë një ofertë, kushtet e të cilave ju i përmbushni. Kredia preferenciale nënkupton zbatimin e një norme të reduktuar të interesit ndaj huamarrësit, mundësinë e pagesave me këste (për shembull, në lindjen e një fëmije në një familje), një rritje afati maksimal kreditimit (kjo do të ndihmojë në reduktimin e barrës mujore). Çdo bankë ka të vetin produktet e kredisë projektuar për një audiencë të veçantë të huamarrësve.

Përfitimet mund të përfitojnë nga:

- familje të reja;

- studentët;

- mësues të rinj;

- ushtarake dhe kategoritë e tjera të qytetarëve.

Kontrolloni ofertat e bankave në faqet zyrtare ose vizitoni personalisht zyrat. Duke mësuar ofertat ekzistuese, zgjidhni atë që ju përshtatet më së miri (ku mund të kurseni më shumë), vetëm të jeni të sigurtë se mbani në mend pagesat shtesë dhe komisionet. Pastaj duhet të sqaroni se cilat paketa dokumentesh duhet të jepni në kohën e aplikimit. Mos harroni, pasja e një deklarate të të ardhurave mund të ulë normën tuaj të interesit. Nëse paga juaj nuk është e mjaftueshme për të shlyer kredinë, ju mund të tërheqni të afërmit (bashkëshort, prindër) si një bashkë-huamarrës (kjo, për shembull, ofron Sberbank për huadhënien e hipotekës).

Pas mbledhjes së të gjitha dokumenteve, aplikoni për një kredi, duke treguar informacion të besueshëm. Jeni të përgatitur që të dhënat tuaja do të kontrollohen (telefononi punëdhënësin, anëtarët e familjes). Kur aplikacioni juaj i kalon të gjitha fazat e shqyrtimit, do t'ju jepet një përgjigje. Pas kësaj, ju do të duhet të vizitoni përsëri bankën për të nënshkruar një marrëveshje dhe për të marrë fonde.

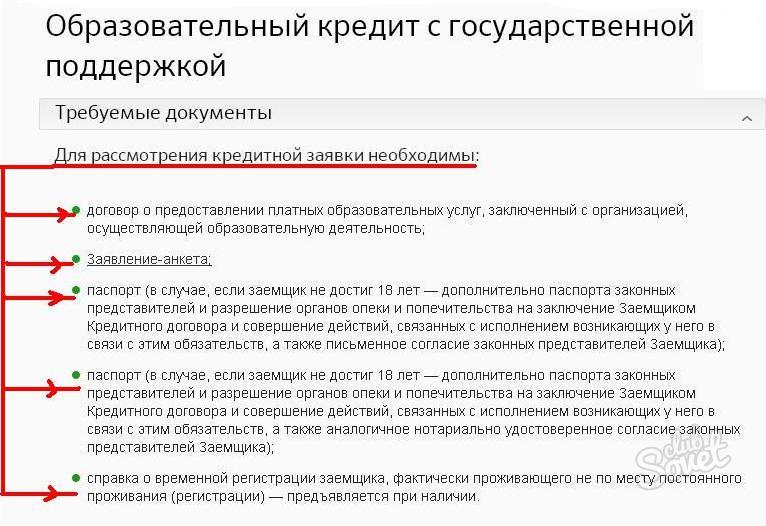

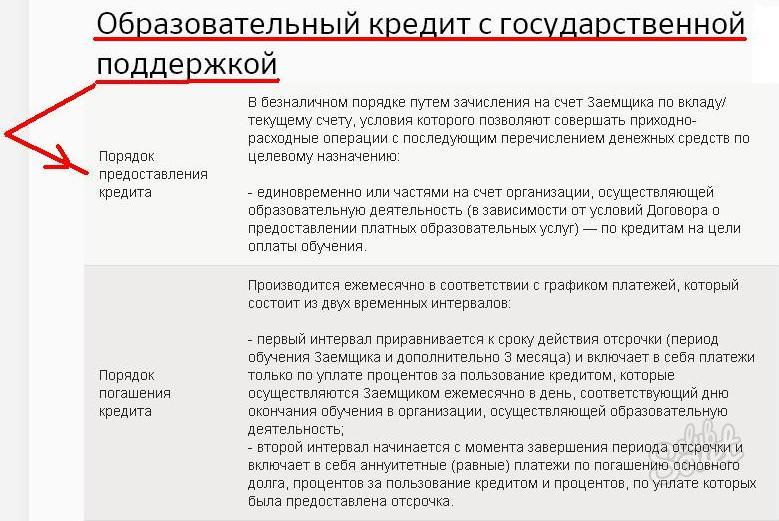

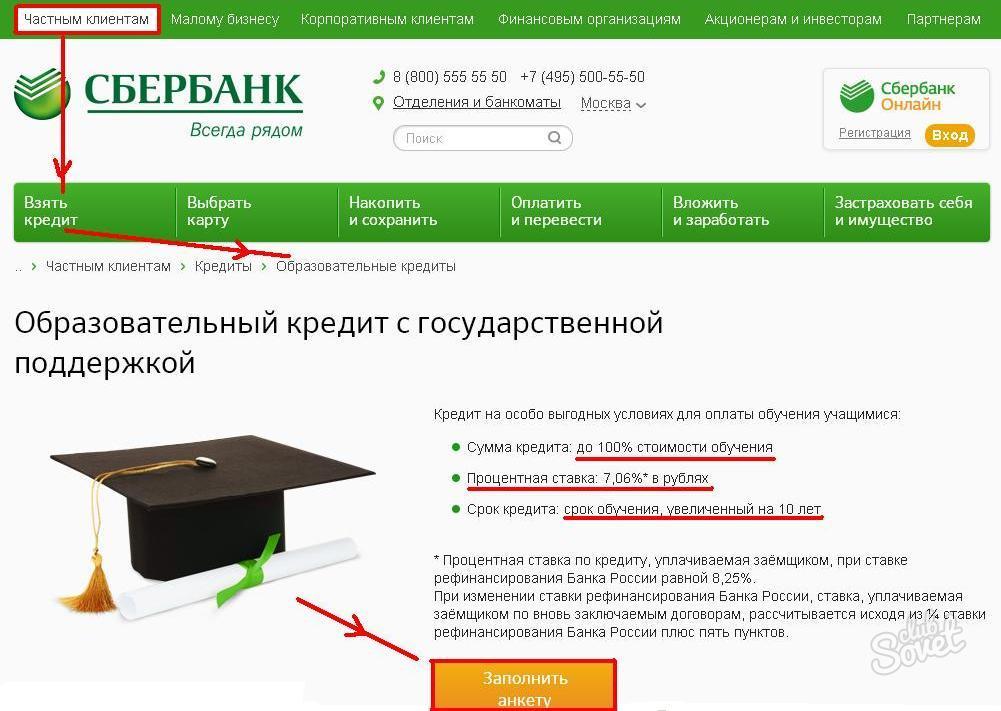

Studentët mund të mbështeten në një hua nga Sberbank për të paguar arsimin e mesëm dhe të lartë në shumën prej 100% të taksës së shkollimit. Në këtë rast, periudha e kredisë mund të tejkalojë kohëzgjatjen e studimit për 10 vjet. Betimi dhe sigurimi nga huamarrësi nuk kërkohet, ¾ normat e rifinancimit subvencionohen nga shteti (norma e interesit është 7.06%).

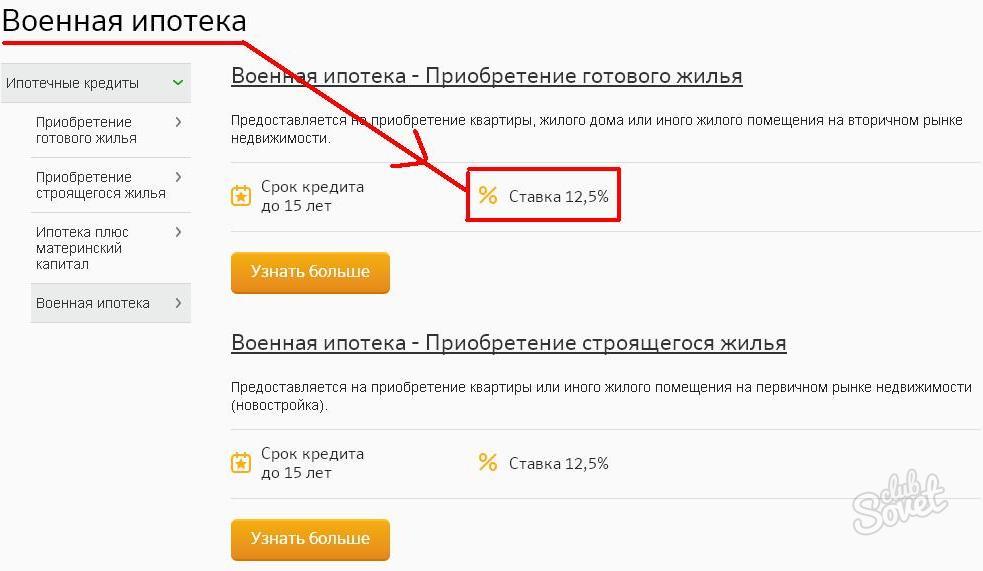

Në Sberbank, familjet e reja mund të përdorin kapitalit të nënës si një këst i parë. Dhe ushtrisë i ofrohet një normë e reduktuar e interesit për një kredi strehimi.

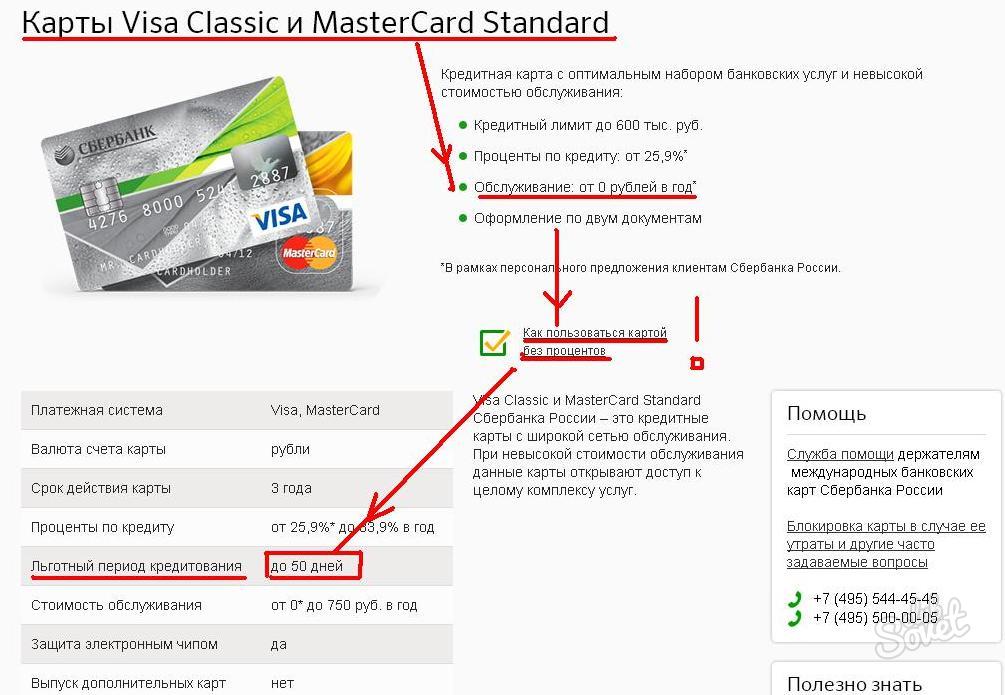

Një nga llojet e kredive të buta mund të quhet kartë krediti në të cilën është vendosur periudha Përdorimi pa interes . Nëse klienti i kthen të gjitha shumën e tërhequr për shembull, 55 ditë (secila bankë vendos kushtet e saj) - nuk paguan interes. Pra, duke përdorur kartën me mençuri, mund të merrni qasje të rregullt në fondet e huazuara krejtësisht falas. Për të lëshuar një kartë të tillë, duhet të vizitoni një degë bankare, të dorëzoni një aplikacion dhe të përgjigjeni të gjitha pyetjet e një punonjësi të institucionit. Ju do t'ju kërkohet të siguroni një grup minimal të dokumenteve (zakonisht një pasaportë, TIN, certifikatë të të ardhurave). Për madhësi kufirin e kredisë ndikon pagën e klientit, familjen dhe statusin e tij social, historinë e kreditit.

Mbajtësit gjithashtu mund të llogarisin në një rënie të lehtë të normave të interesit. kartat e pagave bankat, nëpunësit civilë, klientë të rregullt banka e vetme.

Kredia për ndërtimin e banesave mund të merret pothuajse në çdo bankë. Propozimet do të ndryshojnë vetëm në normat e interesit, kësti i parë, prania ose mungesa e kolateralit dhe shuma që banka do të lëshojë. Para se të merrni një hua të tillë, ju duhet të dini detajet e të gjitha kushteve dhe të vendosni se çfarë do të jetë më fitimprurëse - një hua për ndërtimin ose blerjen e banesave të përfunduara. Nëse tuajat opsion i preferuar - Së dyti, mësoni se si të organizoni gjithçka.

Ku të marrë një kredi për strehim në 2015

Zgjedhja e institucioneve të kreditit që ofrojnë një hipotekë për ndërtim rritet në përpjesëtim me numrin e konsumatorëve të interesuar në këtë shërbim. Pas të gjitha, për të ndërtuar strehim do të jetë shumë më lirë se sa për të blerë të gatshme. Përveç kësaj, pas përfundimit të ndërtimit, ndërtesa mund të rritet në çmim. Kjo kredi i takon kategorisë së objektivit dhe ju mund të shpenzoni para për një qëllim - ndërtimi i një shtëpie.

Institucionet financiare ruse u japin klientëve një zgjedhje prej dhjetëra ofertave. Këtu janë disa opsione që bankat përgatiten për kredi për strehim në vitin 2015

- Banka e Moskës siguron para në pjesë, në përpjesëtim me fazat e ndërtimit. Depozita në vetvete është një premtim. Shuma e kredisë nuk është më shumë se 30 milionë rubla. Dhe në mungesë të një garantuesi - deri në 100% çmimi i tregut tokës.

- Delta Credit ofron një kredi për një periudhë deri në 25 vjet dhe me një shumë prej 600 mijë rubla. Qytetarët e vendeve të tjera mund të marrin një hua.

- Sberbank i Rusisë jep nga 300 mijë rubla. Me kusht që shuma të mos kalojë 85% të çmimit të një shtëpie në ndërtim apo pronës së hipotekuar . Ju mund të paguani një kredi për 30 vjet.

Tiparet e hipotekës për ndërtimin e shtëpive

Sipas statistikave, për të blerë një shtëpi të përfunduar do të jetë më e lirë kur krahasohet me pagesën e një kredie për ndërtim. Po, dhe bankat për të lëshuar një hua të tillë është e padobishme. Nëse objekti nuk vihet në veprim, banka do të humbasë përfitimet dhe huamarrësi nuk do të paguajë dëmet. Me fjalë të tjera, bankat nuk marrin asgjë si kolateral kur japin kredi afatgjatë vetëm për ndërtim.

Natyrisht, institucioni financiar rrit përqindjen e kredive për strehim për të kompensuar mungesën e kolateralit. Norma është 2-3% më e lartë se norma e kredisë kur blejnë mbaruar . Gjithashtu merrni parasysh faktin se ky lloj hipoteke jepet vetëm me kusht ose me pengun e pronës që i takon marrësit të kredisë.

Kush mund të marrë një kredi të butë për ndërtimin e banesave

Sipas legjislacionit të Rusisë, disa qytetarë kanë të drejtë të marrin një hua për ndërtimin e banesave nën kushte të veçanta. Këto kategori përfshijnë:

- Personeli ushtarak;

- Familje të mëdha dhe me të ardhura të ulëta;

- Familjet me fëmijë me aftësi të kufizuara;

- Viktimat dhe likuiduesit e aksidentit të Çernobilit;

- Fondacioni presidencial i dhuruar;

- Veteranët e luftës;

- Punonjësit e qeverisë;

- Familje të reja që ngrenë dy ose më shumë fëmijë;

- Të jetosh në kushte emergjente dhe të papërshtatshme.

Për të gjitha këto kategori ekziston një standard i veçantë për hapësirën preferenciale të jetesës. Por ka një nuancë: nëse ndërtesa tejkalon vendosur kufirin (është përcaktuar në përfundim të transaksionit), përfitimet nuk do të zbatohen për të mbeturit metra katrore . Ju gjithashtu do të duhet të mbledhni letra që konfirmojnë statusin e veçantë. Pastaj norma nuk do të jetë më e lartë se 10%.

Si të merrni një kredi për ndërtimin e një shtëpie. udhëzim

- Marrja e një huaje për ndërtimin nuk është një proces i lehtë, por është mjaft i mundshëm. Më fitimprurës do të jetë programi në të cilin zhvilluesi dhe banka të veprojnë si partnerë. Kjo nënkupton atë institucion financiar investon në ndërtimin e një shtëpie dhe miraton ndërtimin. Prandaj, me një peng të tillë për të huamarrësit paraqitur më pak kërkesa . Dhe norma e interesit është gjithashtu më pak se me skemën e zakonshme të huadhënies.

- Një tjetër moment i rëndësishëm : huamarrësi është i detyruar të ofrojë dokumente ndërtimi: leje, projekt, vlerësim, planifikim ... Kështu banka do të jetë e sigurtë që shtëpia po ndërtohet dhe do të bëhet kolateral për huanë. Depozita mund të jetë një ngastër toke, një apartament, një shtëpi, çdo pronë banimi. Nuk duhet harruar se përveç shtëpisë, komploti (ose një pjesë e tij) në lidhje me të është transferuar edhe në peng. Ju mund të vendosni një shtëpi në ndërtim. Por bankat kanë kërkesat e tyre për një pronë të tillë. Në fund të fundit, nëse është e nevojshme, do të duhet të zbatohet.

- Nga kërkesat e paraqitura në vend - ajo duhet të jetë në pronësi; të vendosen në një vend të lëngshëm; kanë hyrje dhe komunikime. Nga prona e hipotekuar dhe do të varet nga madhësia e huasë. Pas të gjitha, ajo nuk duhet të kalojë një përqindje të caktuar të kostos. Të gjitha nuancat e tjera janë të ndryshme në secilën bankë. Për shembull, kësti i parë mund të jetë 10-50% e shumës së kredisë.

Për të marrë një hua për ndërtimin e banesave, ju duhet të plotësoni një formular aplikimi dhe të dorëzoni dokumentet:

- pasaportën e huamarrësit dhe garantuesit;

- dokumente mbi pagën për gjashtë muaj + ndihmë formë 2-NDFL;

- letër në pronë;

- leje ndërtimi;

- dokumentacionin e vlerësuar dhe të projektit.

Prona që vepron si kolateral duhet të vlerësohet. Më shpesh kjo bëhet nga firmat që bashkëpunojnë me bankën. Gjithashtu objekti është i siguruar kundër rrethana të paparashikuara . Dhe për të konfirmuar pagesën paradhënie kemi nevojë për një kontratë me kontraktorin, çeqet dhe faturat për paradhënien dhe blerjen e materialeve.

A është e mundur të përfitosh nga kjo mundësi e re?Cilat janë rreziqet?

Si të merrni një kredi të butë?