- ��ოგორ გამოვთვალოთ ანუიტეტი იპოთეკური სესხი ადრეული დაფარვით?

- საპროცენტო ფორმულები

- სესხის თანხის შემცირების ადრეული დაფარვა

საკრედიტო ორგანიზაციებთან რეგულარულ ურთიერთობებში მათი კლიენტები გვიან ან ადრე ფიქრობენ იმაზე, თუ როგორ იკვლევს ბანკი სესხებს და დეპოზიტებს. ანუიურობის იპოთეკური სესხი განსაკუთრებით დაინტერესებულია იმის შესახებ, თუ როგორ ფინანსურ ინსტიტუტს აშენებს გადახდის გრაფიკი, შესაბამისად ადრეული დაფარვა იპოთეკური სესხი. ამ სტატიაში ჩვენ ნათელს ვუცხადებთ ყველა ამ კითხვას.

��ოგორ გამოვთვალოთ იპოთეკური სესხი ანუიურობის გადასახადებით?

ფაქტობრივად, ნებისმიერ მსურველს შეუძლია იპოთეკური გადასახადების გამოთვლა დამოუკიდებლად გამოიყენოს იმავე მარტივი ფორმულებით, როგორც ბანკი. ჩვენ მივცემთ ამ ფორმულებს და ვაჩვენებთ, თუ როგორ უნდა გამოვთვალოთ ანუიურობის სესხი და სესხის ადრეული დაფარვა ამ ტიპის გადახდით. მაგრამ პირველ რიგში დავინახეთ, რა არის ეს კონცეფცია და რა სქემები გამოიყენება იპოთეკური სესხის გადახდისას.

იპოთეკის ხელშეკრულების მთელი პერიოდი, მსესხებელი პერიოდულად გადარიცხავს ბანკს იმავე თანხაზე, რომლის ნაწილიც გათვალისწინებულია სესხის დაფარვასა და ნაწილს - გადაიხადოს პროცენტი. სესხის პერიოდის დასაწყისში საპროცენტო გადასახადები გაიზრდება ამ ოდენობით და, ბოლოს, პირიქით, ვალის დაფარვის გადახდა. ასეთი იპოთეკური დაფარვა, თუმცა უფრო საერთო ჯამურ გადახდის ოდენობით, მაგრამ აძლევს სტაბილურობას მსესხებელს ყოველთვიური სესხის თანხის ოდენობით.

რუსეთში მათ უყვართ სტაბილურობა და თანმიმდევრულობა, სწორედ ამიტომ ჩვენ ზუსტად გვაქვს ანტიურობის გადახდები ყველაზე ფართოდ გავრცელებული. სესხის დაფარვის ეს მეთოდი არის მოსახერხებელი მსესხებლის ბიუჯეტის დაგეგმვისთვის, ვინაიდან მთელი ტერმინი იგივეა. უფრო მეტიც, იპოთეკის დაფარვის პირველ ეტაპზე, ანუიუტის გადახდების ზომა უფრო დაბალია, ვიდრე დიფერენცირებული გადახდების ზომა.

ასე რომ, ვთქვათ, თქვენ ცდილობთ განახორციელოთ ანუიუტის გადახდის გაანგარიშება გრაფიკის მიხედვით. ჩვეულებრივ ბანკებში იყენებენ შემდეგ ფორმებს:

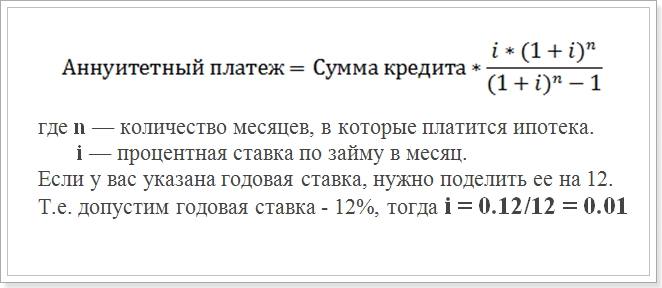

ანუიუტის გადახდა ფორმულა

ეს მნიშვნელობა (i) და უნდა გამოვიყენოთ გათვლები.

ეს ფორმულა არის ყველაზე გავრცელებული და გამოიყენება მსხვილ ბანკებში, როგორიცაა Sberbank, VTB 24 და DeltaCredit Bank. თუმცა, არსებობს სხვა ფორმულები, რომლითაც შეგიძლიათ გაითვალისწინოთ მუდმივი გადასახადები იპოთეკური სესხით, ასე რომ, თუ სადმე სხვაგან ხვდებიან ანუიურობის გადახდის გამოთვლას, ეს არ ნიშნავს, რომ ეს არ არის სწორი.

��ოგორ გამოვთვალოთ ანუიტეტი იპოთეკური სესხი ადრეული დაფარვით?

განსაკუთრებულ ინტერესს წარმოადგენს გადახდის გრაფიკი, როდესაც სესხის ადრეული დაფარვა ხორციელდება. საკრედიტო ინსტიტუტი, თავად მსესხებლის ოფიციალური განცხადებამდე, არ მიიჩნევს და იცის, რამდენი თანხის გადახდა მოხდება მისი დაფარვის შემდეგ. ალბათ 2 ტიპის ადრეული დაფარვა - სესხის ვადის შემცირებით და გადახდის თანხის შემცირებით. თუმცა, ნებისმიერ შემთხვევაში, იგივე ფორმულა გამოყენებული იქნება.

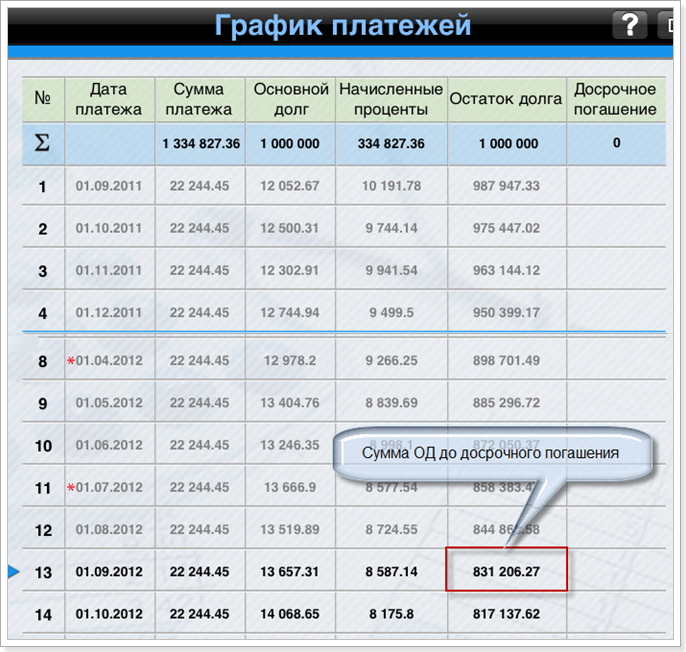

ადრეული დაფარვის შემდეგ ანუიურობის იპოთეკური გრაფიკის გაანგარიშების მაგალითი. ნიმუშისთვის სესხის აღება შემდეგი პარამეტრების მიხედვით:

- თანხა: 1 000 000 რუბლი

- ხანგრძლივობა: 60 თვე (5 წელი)

- საპროცენტო განაკვეთი: 12%

- პირველი გადახდის თარიღი: 1 სექტემბერი, 2015

ზემოაღნიშნული ფორმულის გამოყენებით ჩვენ ვიღებთ შემდეგი გადახდის გრაფიკს:

გადახდის გრაფიკი წინასწარი გადახდის შემდეგ

გაითვალისწინეთ, რომ ვადამდელი დაფარვის გარეშე შეიძლება გადაიხადოთ მხოლოდ 1 წლის გადახდის შემდეგ. ამიტომ, ჩვენ ვთვლით მე -12 და მე -13 თვეში.

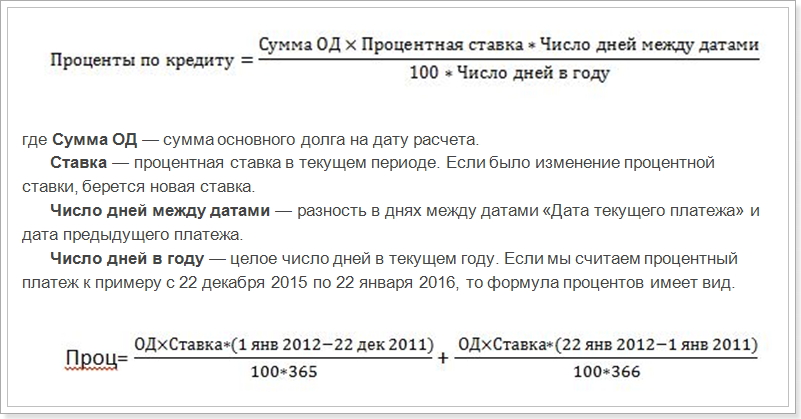

საპროცენტო ფორმულები

ანუიურობის სესხის გადასახდელების გრაფიკის გაანგარიშების გათვალისწინებით, უნდა აღინიშნოს, რომ ზემოთ აღნიშნული ფორმულის გარდა, არსებობს ყოველთვიური გადასახადის ძირითადი და საპროცენტო განაკვეთის დაფარვის თანხის გაანგარიშების სქემები. განვიხილოთ ეს ფორმულები:

ანუიტი გადახდა = OD + საპროცენტო სარგებლის,

სადაც საპროცენტო სარგებელია თვეში სესხის შესახებ,

ოდენობის დაფარვა - სესხის თანხის დაფარვა.

ყოველთვიური გადასახადის პროცენტის გაანგარიშების ფორმულა

ანუ, აუცილებელია გამოთვალოს ცალკე დეკემბრისა და იანვრისთვის, რაც დამოკიდებულია წელიწადში დღის განმავლობაში. თუმცა, ჩვენს მაგალითში ეს არ არის აუცილებელი. ჩვენ უნდა გამოვთვალოთ პირველი გადახდა სექტემბრის საპროცენტო გადასახადებში (განსხვავება 31 დღის ვადით).

როგორც ჩანს, გრაფაში, პირველ თვეში ML- ის რაოდენობა 1,000,000 რუბლია. შეცვალეთ განაკვეთები, თარიღები და თვეების რაოდენობა წელიწადში და მიიღეთ მაჩვენებელი 10191, 78 რუბლი, ანუ ეს არის თანხა, რომელიც უნდა გაითვალისწინოს საპროცენტო სარგებლის გადახდა.

და ახლა მოდით გამოვთვალოთ თანხა ვადაზე ადრე დაფარვის სესხის ორგანოს:

22244.45 - 10191.78 = 12052.67 რუბლი

შემდეგ ჩვენ ვაგროვებთ ძირითადი ვალის ოდენობას იპოთეკური სესხის პირველი შენატანის გადახდის შემდეგ:

1 000 000 - 12052.67 = 987947.33 რუბლი

მომავალში, ამ თანხაზე დაკისრებული ინტერესი დაეკისრება. მაშინ შეგიძლიათ ყველა გადასახადის განრიგის დათვლა. ამ გრაფაში ვხედავთ, რომ 1 სექტემბრიდან (13 თვე) ძირითადი ვალის ოდენობა 2016 წლის 1 სექტემბრის მდგომარეობით შეადგენს 831,206.27 რუბლს.

სესხის თანხის შემცირების ადრეული დაფარვა

ახლა ვივარაუდოთ, რომ 2016 წლის აგვისტოში დაგეგმილი 100,000 რუბლის გადახდა გადაგიხადოთ სესხის თანხის შემცირებაზე, ანუ სესხის ვადა იგივე დარჩება, მაგრამ ყოველთვიური გადასახადი შემცირდება. შემდეგ შევეცდებით, გაანგარიშებინათ რა გადახდა იქნება ადრეული დაფარვის შემდეგ. ამისათვის გამოვიყენებთ ფორმულას ანუიურობის გამოთვლას. ყველა პარამეტრიდან მხოლოდ ძირითადი ვალის ოდენობა შეიცვალა. აგვისტოს დასაწყისში განვადება, ის უდრის:

831206.27 - 100000 = 731206.27 რუბლი

ეს თანხა იქნება სესხის თანხა ვადაზე ადრე დაფარვის შემდეგ. ამ მაჩვენებლის საფუძველზე უკვე გათვლილია ყოველთვიური ანაზღაურების გადახდის ვადა ადრეული დაფარვის შემდეგ.

თუმცა, სესხის ვადაც შეიცვლება:

სესხის ვადა = 60 - 13 = 47 თვე

შეცვალეთ ახალი თანხა ანუიუტეს გადახდის ფორმულაში და მიიღეთ ახალი იპოთეკური გადახდა:

Annuity = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

მას შემდეგ, რაც (1 + 0.01) ^ 47 = 1.596263443 და 1.596 - 1 = 0.596263443 , საბოლოო გაანგარიშება ასე გამოიყურება:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 რუბლი

განრიგი და თანხა ყოველთვიური გადახდები იპოთეკური სესხი შეიძლება გამოყენებულ იქნას ბანკის გაანგარიშებით შერიგებისათვის. თუმცა, ზოგჯერ მონაცემები არ შეიძლება იყოს იგივე, რაც კრედიტორს შეუძლია გამოიყენოს სხვადასხვა ფორმულა, რომელიც შეიძლება იპოთეკური ხელშეკრულების სახით. ასევე მითითებულია პარამეტრი, რომელიც უნდა შეიცვალოს ფორმულაში. ამიტომ უმჯობესია ონლაინ რეჟიმში გამოყენება სესხის კალკულატორი ბანკის ვებგვერდზე, სადაც გეგმავს იპოთეკის მიღებას.

ამავე დროს, თქვენ უნდა გვესმოდეს, რომ ფინანსური თვალსაზრისით, ყოველთვის არ არის მომგებიანი. და თუ გინდათ სწრაფად დავალიანება თქვენი ვალები, თქვენ უნდა გადაიხადოთ მეტი.

?ოგორ გამოვთვალოთ ანუიტეტი იპოთეკური სესხი ადრეული დაფარვით??ოგორ გამოვთვალოთ იპოთეკური სესხი ანუიურობის გადასახადებით?

?ოგორ გამოვთვალოთ ანუიტეტი იპოთეკური სესხი ადრეული დაფარვით?