- Как да се изчисли анюитет ипотека с предсрочно погасяване?

- Формули за лихви

- Предсрочно погасяване за намаляване на размера на кредита

В редовните си отношения с кредитните организации техните клиенти закъсняват или рано мислят как банката изчислява заемите и депозитите. Анюитетният кредитополучател е особено заинтересован да знае как финансовата институция изгражда график на плащанията, според предсрочно погасяване ипотечен кредит. В тази статия ще хвърлим светлина върху всички тези въпроси.

Как да се изчисли ипотека с анюитетни плащания?

Всъщност всеки може самостоятелно да изчислява ипотечните плащания, като използва същите прости формули като банката. Ще дадем тези формули и ще покажем с пример как да изчислим анюитетния заем и предсрочното погасяване на заем с този вид плащане. Но първо нека да видим какво означава тази концепция и какви други схеми се използват при изплащане на ипотечен кредит.

Целият период на договора за ипотека, кредитополучателят периодично прехвърля на банката същата сума, част от която се прилага за погасяване на кредита, а част - за изплащане на лихва. В началото на периода на кредита в този размер преобладават лихвените плащания, а накрая, напротив, плащанията за погасяване на дълга. Такава ипотека погасяване, въпреки че повече в общата сума на диференцирано плащане, но дава стабилност на кредитополучателя в размер на месечните си разходи по кредита.

В Русия им харесва стабилност и последователност, поради което най-широко разпространени са плащанията на анюитетни плащания. Този метод на погасяване на кредити е удобен за планиране на бюджета на кредитополучателя, тъй като целият срок е същата. Освен това на първия етап от изплащането на ипотеки размерът на анюитетни плащания е по-нисък от размера на диференцираните плащания.

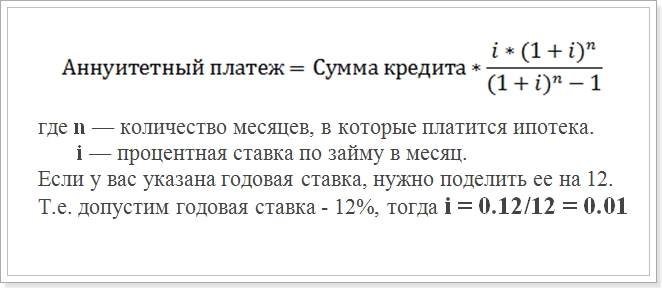

Така че, да речем, че се опитвате да извършите изчисляването на анюитетното плащане, според графика. Обикновено в банките се използва следната формула:

Формула за анюитетно плащане

Тази стойност (i) трябва да се използва при изчисленията.

Тази формула е най-често срещаната и се използва в големи банки като Сбербанк, ВТБ 24 и DeltaCredit Bank. Въпреки това, има и други формули, чрез които можете да изчислите постоянните плащания по ипотечен кредит, така че ако срещнете някъде друг начин за изчисляване на анюитетно плащане, това не означава, че не е правилно.

Как да се изчисли анюитет ипотека с предсрочно погасяване?

Особен интерес представлява графикът на плащанията, когато се извършва предсрочното погасяване на кредита. Самата кредитна институция, преди официалното заявление на кредитополучателя, не я счита, и да знае колко ще бъде размерът на плащанията, след като се направи необходимото предсрочно погасяване. Може би 2 вида предсрочно погасяване - с намаление на срока на кредита и с намаляване на размера на плащанията. Във всеки случай обаче ще се използва същата формула.

Пример за изчисляване на графика за анюитетни ипотечни кредити след предсрочно погасяване. За извадката вземаме заем със следните параметри:

- Сума: 1 000 000 рубли

- Продължителност: 60 месеца (5 години)

- Лихвен процент: 12%

- Дата на първо плащане: 1 септември 2015 г.

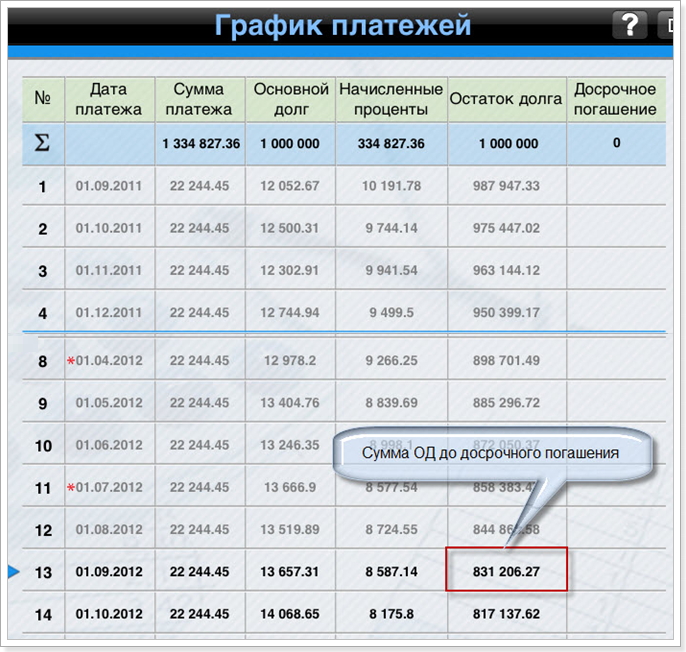

Използвайки горната формула, получаваме следния график за плащане:

График на плащане след предплащане

Не забравяйте, че предсрочното погасяване без неустойка може да се извърши само след 1 година от плащанията. Затова считаме, че 12-ият и 13-ият месец.

Формули за лихви

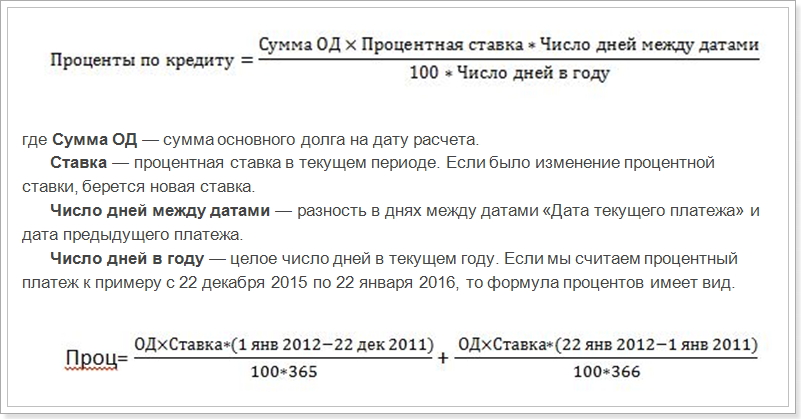

Като се има предвид изчисляването на графика на плащанията по анюитетния заем, следва да се отбележи, че в допълнение към горната формула, съществуват схеми за изчисляване на размера на погасяване на главницата и лихвите по месечното плащане. Разгледайте тези формули:

Анюитетно плащане = Обратно изкупуване на OD + лихва,

където лихвата е сумата на лихвите по кредита за месеца,

Възстановяване на OD - сумата за погасяване на органа по кредита.

Формулата за изчисляване на процента на месечното плащане

Това означава, че е необходимо да се изчислява отделно за декември и януари, в зависимост от броя на дните в годината. В нашия пример обаче това не е необходимо. Трябва да изчислим първото плащане с лихвени плащания за септември (разликата между датите от 31 дни).

Както може да се види от графиката, за първия месец сумата на МЛ е 1 000 000 рубли. Заместване на проценти, дати и броя на месеците в годината и да получите показател, равен на 10191, 78 рубли, тоест, това е сумата, която трябва да се вземат предвид за плащането на лихви.

И сега нека изчислим сумата при предсрочното погасяване на кредита:

22244.45 - 10191.78 = 12052.67 рубли

След това изчисляваме сумата на основния дълг след плащането на първата вноска по ипотечен кредит:

1 000 000 - 12052,67 = 987947,33 рубли

В бъдеще ще се начислява лихва върху тази сума. След това можете да изчислите графика на всички плащания. От тази графика виждаме, че към 1 септември (13-ия месец) сумата на основния дълг към 1 септември 2016 г. ще възлиза на 831,206.27 рубли.

Предсрочно погасяване за намаляване на размера на кредита

Сега нека предположим, че сте изплатили 100 000 рубли предсрочно през август 2016 г., за да намалите размера на кредита, т.е. срокът на заема ще остане същият, но месечно плащане ще намалее. Тогава ще се опитаме да изчислим каква ще бъде плащането, след като бъде направено предсрочното погасяване. За целта използваме формулата за изчисляване на анюитета. От всички параметри се променя само размерът на основния дълг. След ранни вноски през август, тя е равна на:

831206,27 - 100000 = 731206,27 рубли

Тази сума ще бъде сумата на заема след изпълнението на предсрочното погасяване. И вече въз основа на този показател се изчислява месечното анюитетно плащане след предсрочно погасяване.

Въпреки това, срокът на заема също ще се промени:

Срок на кредита = 60 - 13 = 47 месеца

Заместване на новата сума в формулата за анюитетно плащане и получаване на ново ипотечно плащане:

Аннуитет = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Тъй като (1 + 0.01) ^ 47 = 1.596263443 и 1.596 - 1 = 0.596263443 , окончателното изчисление ще изглежда така:

731209,72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 рубли

График и сума месечни плащания ипотека може да се използва за равнение с изчислението на банката. Понякога обаче данните може да не са същите, тъй като заемодателят може да използва различна формула, която може да бъде намерена в договора за ипотека. Посочени са и параметрите, които трябва да бъдат заменени с формулата. Затова е по-добре да се използва онлайн кредитен калкулатор на интернет страницата на банката, в която планирате да вземете ипотека.

В същото време трябва да разберете, че от финансова гледна точка предсрочното погасяване не винаги е печелившо. И ако искате бързо да погасите дълговете си, ще трябва да платите повече.

Как да се изчисли анюитет ипотека с предсрочно погасяване?Как да се изчисли ипотека с анюитетни плащания?

Как да се изчисли анюитет ипотека с предсрочно погасяване?